「知らないと人生を10倍損するお金のしくみ」Vol.16

会社が倒産しても差し押さえされない2つの手段をわかりやすく解説

日本の会社の90%以上は中小企業であり、家族経営をされている会社はまだまだ多いのが現実です。

会社の業績がいい時は問題ありませんが、このご時勢、何が起こるのか分からないのが現実です。

そこで、本日は、万一、会社が倒産し、会社の財産も個人の財産も全て、失っても、差し押さえされない手段を2つご紹介させて頂きます。

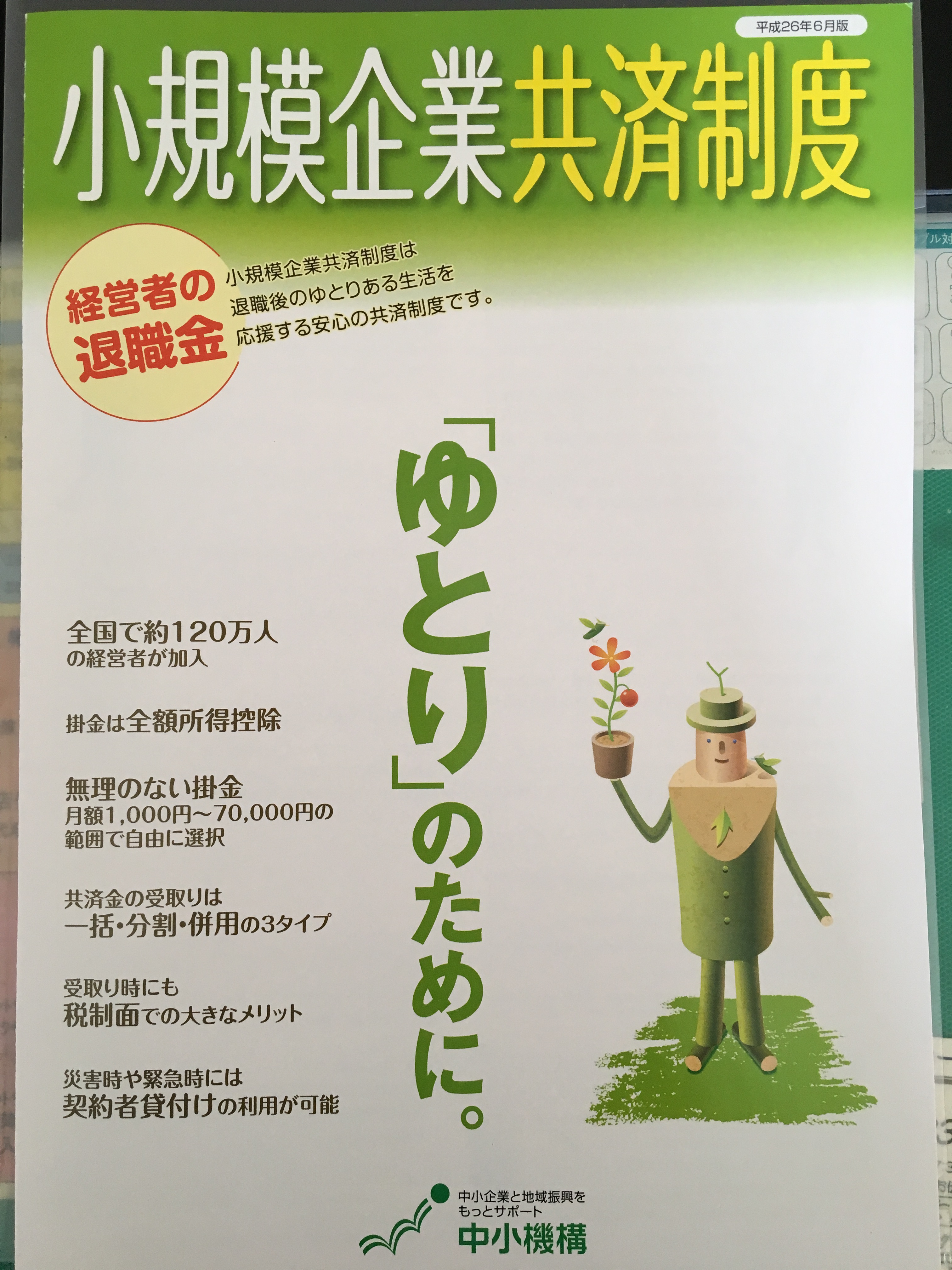

小規模企業共済の活用

これが小規模企業共済です。

実は、私も銀行時代に会社経営者の方向けに推進をしてました。

当時は国の3共済(小規模企業共済、中小企業退職金共済、中小企業倒産防止共済)を契約すると、支店の業績にも加点されました。

ですので、おそらくどの銀行も推進をされていたのではないでしょうか。

但し、当時の認識は2つ。

■「小規模企業共済」は「社長の退職金」代わり

■しかも「毎月の掛金は全額必要経費にできますよ」

その程度でした。

具体的には、毎月の掛金の上限が7万円です。

そして、年間で84万円が所得控除できる、というものです。

しかし、それだけではないのですよ。

これは

「差押さえ禁止債権」なのです!!

つまり、会社が倒産して、預金関係は全て「没収」されても、この「小規模企業共済」は没収できないのですよ!

これは、使わない手はありませんよ!

毎月7万円で年間で84万円、10年間で840万円です!

しかも、全額所得控除!

では、ここから制度の中味を簡単にご説明。

加入できる方

①常時使用する従業員が20人以下の個人事業主及び会社の役員

*但し、宿泊業・娯楽業を除くサービス業、商業では5人以下

②事業に従事する従業員が20人以下の企業組合の役員、

常時使用する従業員が20人以下の協業組合の役員

③常時使用する従業員が20人以下であって、農業の経営を主として行っている農事組合法人の役員

④常時使用する従業員が5人以下の弁護士法人、税理士法人等の士業法人の役員

⑤小規模企業者たる個人事業主に属する共同経営者

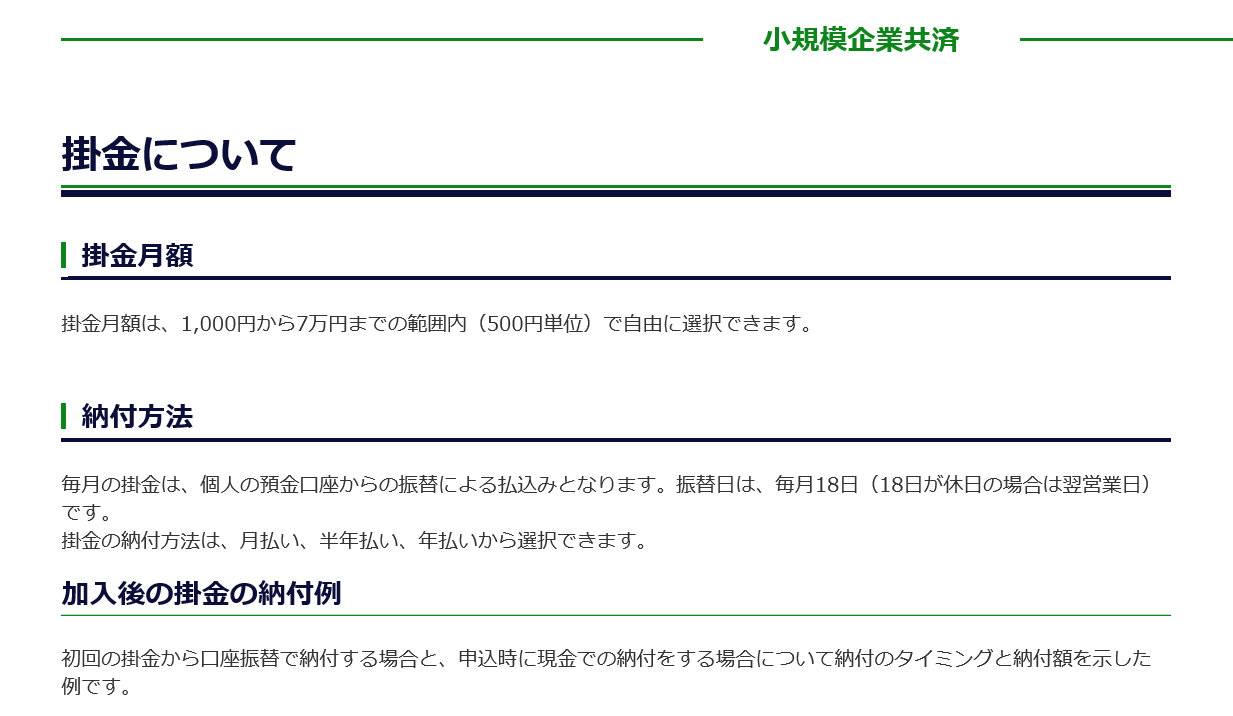

毎月の掛金

掛金月額は1,000円~70,000円の範囲内(500円単位)で自由に選択。

*加入後も掛金月額は増額・減額できます。

*払込方法も「月払」「半年払」」「年払い」から選択。

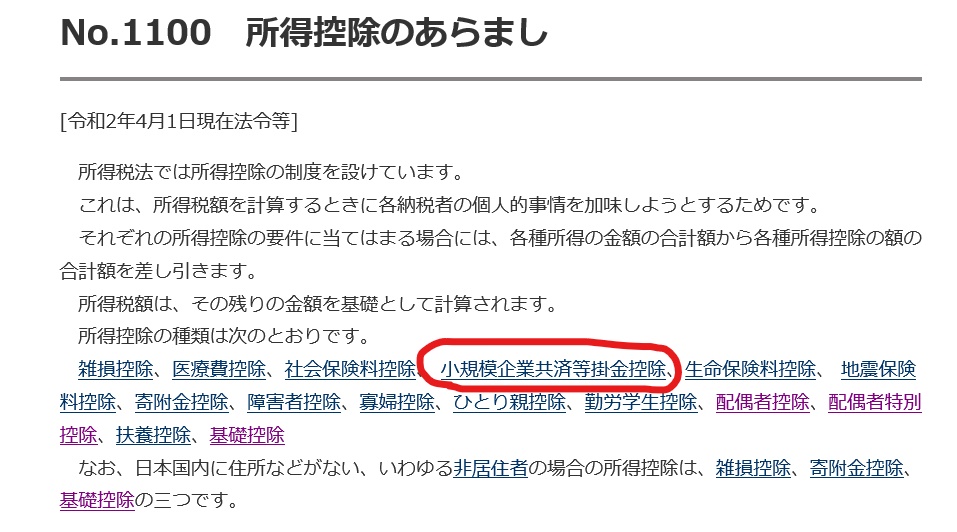

税法上のメリット

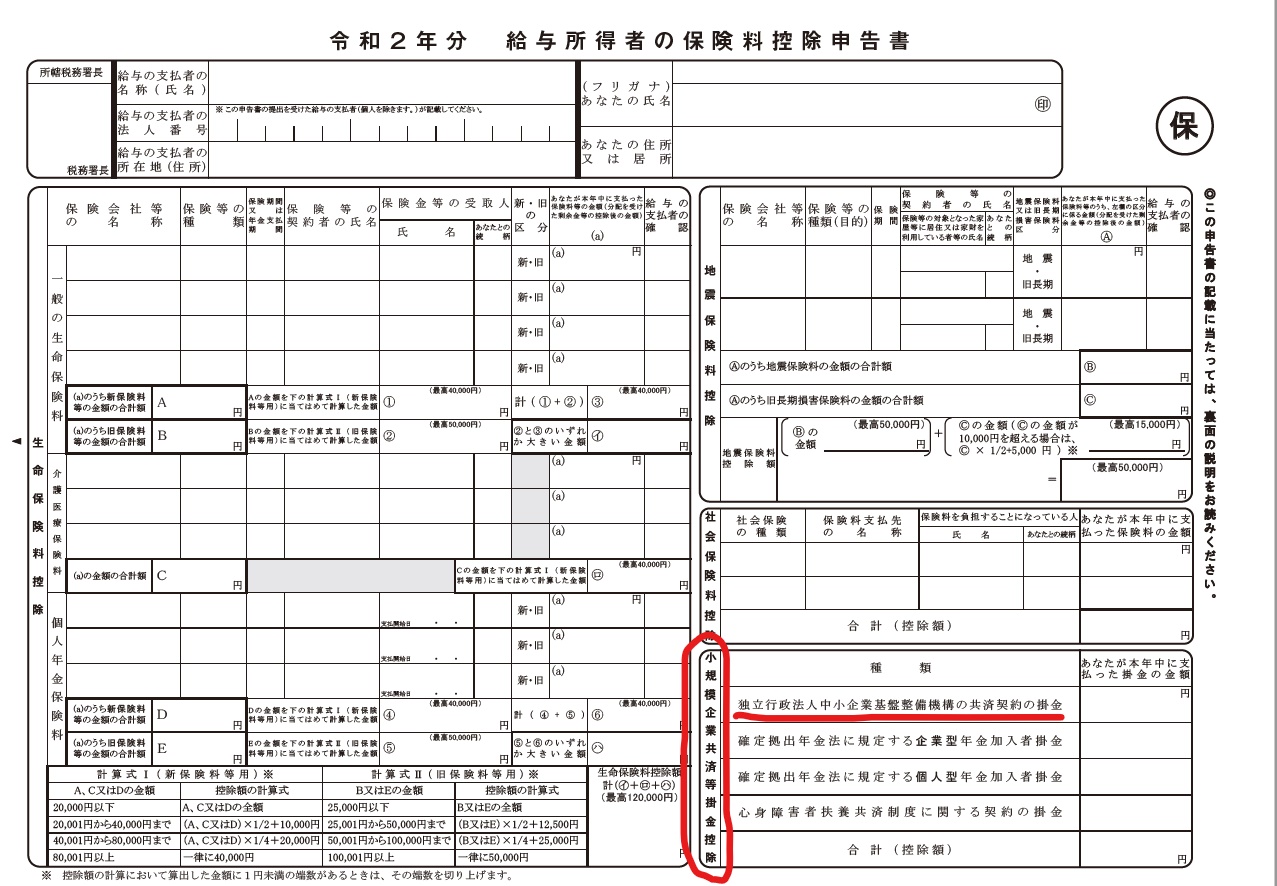

掛金は、全額が「小規模企業共済等掛金控除」として課税対象所得から控除できます。

ちなみに、「保険料控除申告書」の

1番下の右側に記載されてます「小規模企業共済等掛金控除」

ここなんですよ!

共済金はどんな時に受取れるの?

①廃業時・退職時

②死亡時

③会社等の解散時等々

共済金受取時の取扱は?

①一括受取の場合⇒「退職所得扱い」

②分割受取の場合⇒「公的年金等の雑所得扱い」

その他のメリットは?

納付した掛金合計額の範囲内で、事業資金等の貸付が受けられます。

*貸付は内容により7種類もあります。

金利は0.9%~1.5%です。

しかし、注意事項も2点ありますよ!

①積立の途中で税金を滞納すると、共済を「強制解約」される場合があります。

国は「税金滞納者」には厳しいのです。

せっかく溜めたのに「水の泡」にならないように「税金の滞納」だけはしないで下さい。

②共済金を受取って、しばらく銀行口座に残高を残しておくと「資産」と見なされる場合もあり、その結果「差し押さえ」になる可能性もあります。

ですので、入金後は、全額下ろして現金で保管する事が安全かもしれませんね。

まだまだ細かい事はありますが、ご興味のある方は

独立行政法人 中小企業基盤整備機構

共済相談室 050-5541-7171

★尚、申込は銀行や商工会、商工会議所、中小企業団体中央会等でできます。

ちなみに「申込書」です。

生命保険の受取人を子どもにする

通常、会社経営者の方の会社での保険は「会社受取」がほとんです。

しかし、大事なのは社長個人の契約です。

ほとんどの方は死亡保険金の受取人を「奥様」にされているケースが多いのではないでしょうか?

この場合、奥様が保証人になられているケースも多く、万一の際に受取った死亡保険金が「破産財団に帰属」され、手元に残らない可能性もあります。

そこで、お子様を「受取人」に指定する事で、これを回避できる可能性があります。

以外とお子様を「受取人」にされているケースはまだまだ少ないのではないでしょうか。

死亡保険金の受取人を誰にするかで、将来の人生が大きく変わります。

一度保険証券の点検をされてはいかがでしょうか。

併せて、生命保険でトラブル・苦情が増えております。

自分の加入している生命保険の契約内容を正しく理解されていない方が多いのが実情です。

尚、生命保険契約の時期が「破産手続開始決定」の前か後で、裁判の判例も大きく変わります。

この件は「弁護士」の専門分野になりますので、私のコメントは控えさせて頂きます。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] 会社が倒産しても家族を守れる手段とは!小規模企業共済。以外と知られていない、中小企業の社長の家族を守る事ができる共済制度です。そのしくみとは・・・。nobu0824.com2017.11.15 […]