「知らないと人生を10倍損するお金のしくみ」Vol.27

投資が進まない方は早く投資を始めた「もえのあずきさん」に学ぼう

はい、本日は、ある女性アイドルのご紹介から!

知る人は知る、知らない人は知らない。

5代目爆食女王のもえのあずきさん!

2021年4月現在、33歳!

食事は1日4食!

牛骨ラーメン18杯!

卵かけご飯35杯!

バナナ139.5本!

まあ、そんな事はどうでもいいのですが・・・。

彼女の趣味は何か?

彼女は、何と10代の頃から始めていた事があります。

株式投資なんです!

大食いだけではないのですよ

しかも、株主総会にも参加されているのですよ!

それだけではない!

彼女は「株主優待券」を使って、モスバーガーのハンバーガーを1度に何と、20個位頼むそうですよ!

まあ、そんな事は、本当にどうでもいいですね。

要は、何が言いたいのか?

20代から投資の時代なんですよ!

やらないと、時代に乗り遅れますよ!

しかし、現実は厳しいですよね。

そこで、本日は、いきなり「投資」とは言いませんが中々、貯蓄もできていない方向けに大事な3点のお話しをさせて頂きますね。

早く始めること

投資で一番大事な事は「時間を味方にする事」です。

つまり、早く始めて、長く続ける事です。

もえのあずきさんは何と10代から株式投資をされてます。

10代から始めれば、40年、50年、60年と長期投資ができます。

これが、50代からであれば、投資できる時間も限定されます。

投資の事はよく分からない・・・。

積立投資は少額からでもできます。

まずは、毎月5,000円から始める事です。

給与天引きで積立投資

多くの方が誤解されているのがこの考えなんです。

●収入ー支出=貯蓄

要は、月の収支で余ったお金を貯蓄しよう、との考えです。

しかし、これでは、中々貯蓄できないのが現実です。

正しい「貯蓄」の原則は違います。

●収入ー貯蓄=支出

つまり、まずは、「貯蓄」する金額を決める事です。

残ったお金で生活をするのです。

えーーーーーーーーーーーーーー!

そんな事できるのーーーーーーーー!

はい、できますよ。

私も多くの方の

「家計改善」のお手伝いをさせて頂きました。

できます!

給与天引きで積立投資です。

正しい増やし方を知る

さて、給与天引きで貯蓄を始めた。

しかし、ゼロ金利の銀行に預けても増えないのが実情です。

ですので、増える方法を理解する事が大事です。

72の法則

72の法則は、お金を増やすための基本です。

自分の資産を2倍にする為に必要な2つの数字です。

①金利

②時間(期間)

つまり、漠然と金利のつかない金融機関に預けても増えないのです。

お金を増やす為に、どの程度の金利が必要なのかを知る事です。

これについては下記の記事をご参照下さい。

投資の基本の3原則

投資は金融庁も推奨しております。

そして、投資の基本は3つ。

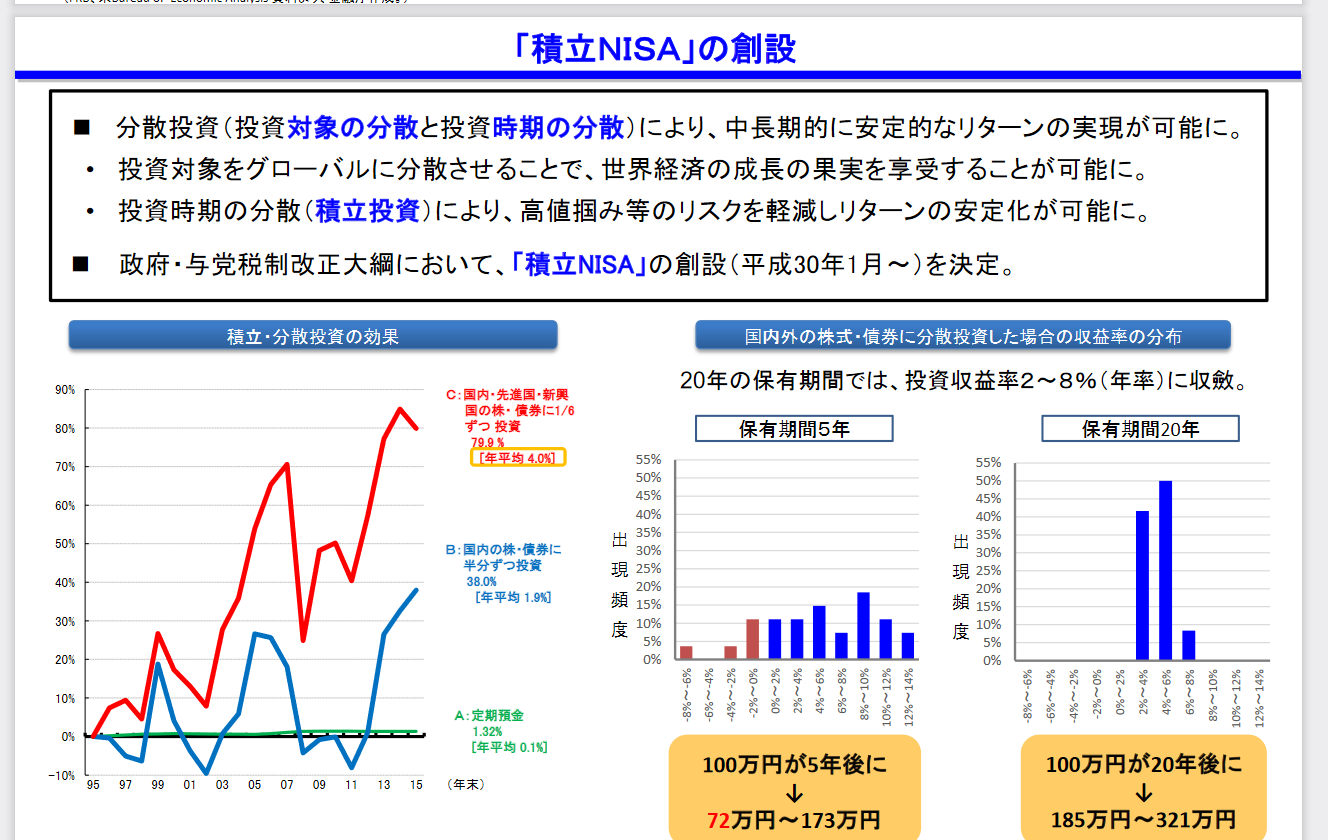

長期・積立・分散

金融庁主導で、「長期・積立・分散に資する投資信託に関するワーキング・グループ」もあります。

そして、政府・与党税制改正大綱において、「つみたてNISA」が2018年1月より創設されました。

具体的な金融商品は

では、具体的にはどの金融商品で、積立投資をすればいいのか。

推奨は、2つ。

なぜか?

金融庁の推奨もあり、税制面でのメリットが大きいからです。

ですので、まずは始める事です。

そして、長く続ける事です。

不安で中々進めない方は、個別相談をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

おほようございます。

積立体験ゲーム・・・。興味津々です。

今日もありがとうございました。

おはようございます。

はい、積立体験ゲームを今後広めていく予定です。

是非、一度ご体験を。