「知らないと人生を10倍損するお金のしくみ」Vol.47

つみたてNISAとは?投資初心者にもわかりやすく解説します

さて、2018年の金融関係の大きな目玉になるのが「つみたてNISA」です。

本日は、皆さんに正しくご理解頂き、上手に活用して頂けるよう、情報発信を!

NISAとは

まずは、そもそも「NISA」とは何なのか?

基本的に金融商品で運用された場合、必ず利息に約20%の税金がかかります。

それを非課税にしましょう。

で商品は「投資」ですよ、との事です。

正式には「少額投資非課税制度」

「NISA」と「つみたてNISA」の違い

投資に限らず、金融商品の運用方法は大きく2つあります。

一時払で一括運用⇒NISA

・非課税期間:5年

・年間運用可能金額:120万円

毎月、決まった金額をコツコツと運用する⇒つみたてNISA

・非課税期間:20年

・年間運用可能金額:40万円(毎月3万3千円程度)

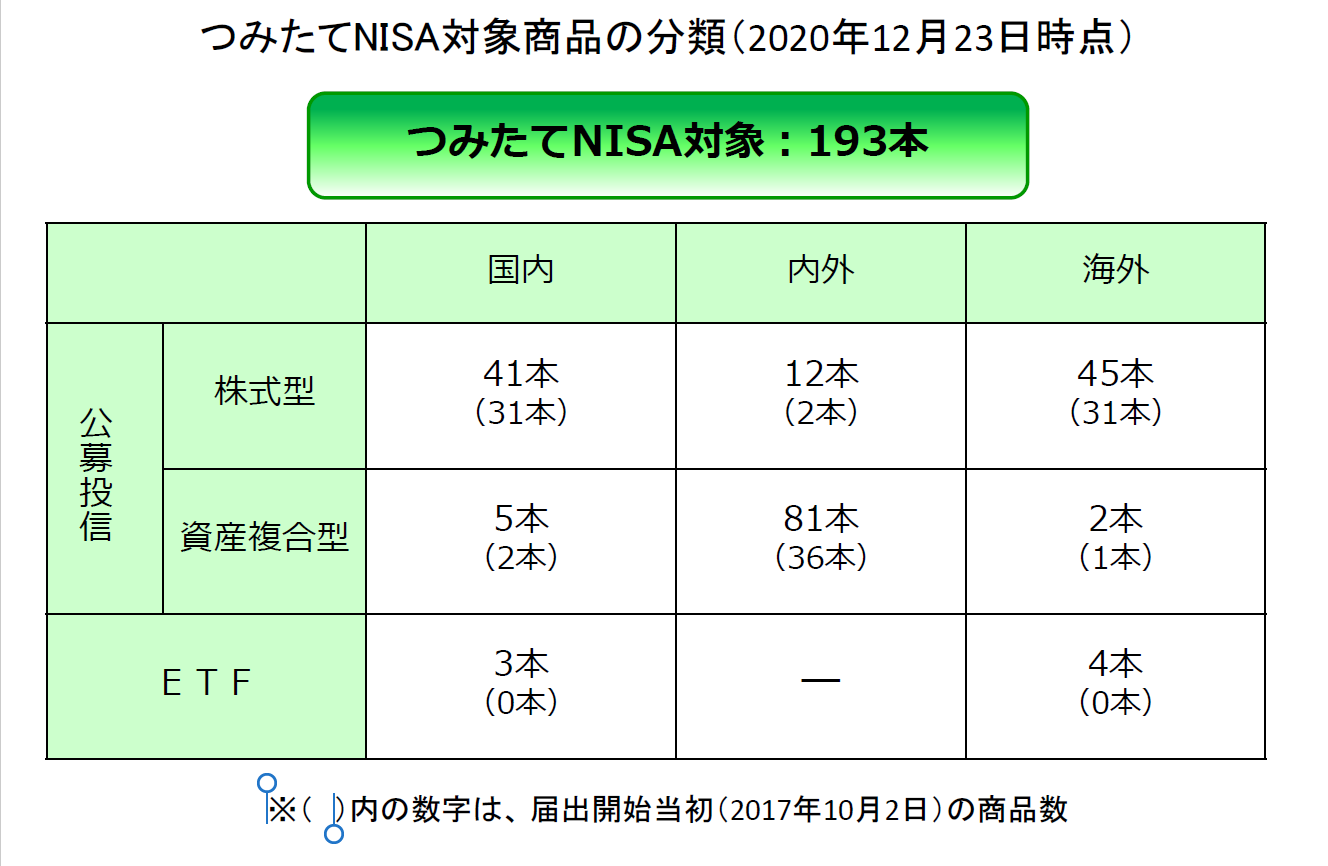

対象商品

金融庁が示した条件をクリアした銘柄

103本から135本に拡大。

更に193本に拡大(2020年12月23日現在)

*金融庁のHPより

*ちなみに公募投資信託は約5,000本ありますので、選ばれたのは全体の約2%なんです!

では、条件とは何か?

①販売手数料が無料。

*通常は投資信託を申込した時点で払込金額の0%~4%程度の販売手数料がかかります。

日本は米国と比較し、高い!との金融庁からのご指導があるのです。

ちなみに、日米の投資信託の上位残高5本を比較すると、日本は3.20%、米国は0.59%なんです!

②信託報酬が最大で1.5%以下。

*信託報酬とは、運用期間中に自動的に(知らない間に)引かれる手数料で、こちらも米国と比較し、高い!との金融庁からの指摘を受けております。

ちなみに、日米の投資信託の上位残高5本を比較すると、日本は1.53%、米国は0.28%です。

対象商品の内訳(当初の103銘柄)

①株価指数に連動する「インデックス型」が90本。

<明細>

・単一指数(株式型)の国内型が26本

*ちなみに指数は

・単一指数(株式型)の海外型が31本

・複数指数(バランス型)の国内型が1本

*バランス型というのは株式と債券を組み合わせた銘柄です。

・複数指数(バランス型)の海外型が32本

②運用者の腕で平均を上回るリターンを目指す「アクテイブ型」が13本。

*「アクテイブ型」というのは積極運用方針で個別の銘柄をしっかり調査した上で、高いリターンを目指す手法です。

その為に、コストも高いのです。

<明細>

・国内型(株式)が5本

・国内型(株式および公社債)が1本

・海外型(株式)が2本

・海外型(株式および公社債)が4本

・海外型(株式およびREIT)が1本

問題点

①投資信託で実際10%以上の好成績を残されているファンドはほとんど入ってません。

また、投資信託の上位10本の内、つみたてNISAの基準に該当したファンドはありません。

何故か、好成績のファンドはそもそも手数料が高いので、金融庁の厳しい選定基準に合わないのです。

*ちなみに米国の投資信託の上位10本の内、8本がつみたてNISAの対象になります。

②問題点というより誤解しやすいのが、毎月払込む掛金は非課税ではありません。

非課税なのは、運用の結果得られる運用益に対してです。

③非課税期間20年を考慮すれば、高齢者にはお勧めできない。

④投資の教育を受けていない方が135のファンドから、自分に合ったファンドを選ぶのは難しい。

⑤現行のNISA口座との併用はできない。

ですので、元々NISAを利用されている方は切り替えが必要。

⑥注意点として、つみたてNISA口座は一度開設すると、1年間は金融機関を変更できない。

⑦NISAとも共通しますが、途中で売却すると非課税枠を再度使う事ができない為、ファンド間の乗り換え(ファンドの変更)はできません。

⑧長期投資ではありますが、なぜか、投資可能期間が2037年末までです。

つまり、この時点で利益を確定しなければならないのです。

ですので、2035年頃から、出口対策も考えなければならないのですよ。

20年後の話しではありますが、プロのアドバイスも必要になります。

特に、投資初心者の方は、始める時も、使う時も専門家のアドバイスが大事です。

不安な方は、個別相談をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] 積立NISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0824.co […]

[…] つみたてNISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0 […]

[…] つみたてNISAを丸裸「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中味を丸裸にしました。nobu0 […]

[…] つみたてNISAとは?わかりやすく解説します「貯蓄から資産形成へ」金融庁が推奨する積立投資。その代表的な商品が「積立NISA」です。20歳以上の方であれば、誰でもできる。その中 […]

[…] 金投資 お金を増やす(金融商品) 時間分散 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) つみたてNISAの賢い使い方とは お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) 積立投資と銀行定期、こんなに違うの! お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 米国ゼロクーポン債を途中解約する場合の注意点 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 個人年金保険は必要か?投資商品に切り替えるべきか? お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) iDeCoで確実に資産を増やす3つの基本とは お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 投資初心者でもできる 楽天証券iDeCoのファンドの選択 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) 米国ゼロクーポン債とは お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] ドルコスト平均法で失敗しない為の2つの大事な考え方とは お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] iDeCo(イデコ)のメリット、デメリットをわかりやすく解説 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) 変額保険とは?わかりやすく解説 […]

[…] つみたてNISAの銘柄変更時の注意点と損をしないための考え方 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] iDeCoにいくら手数料がかかるのか?安くできるの? お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) NISAとは?わかりやすく解説 お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 米国ゼロクーポン債を購入する前の大事な2つのポイント お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 楽天証券でiDeCoのファンドが選べない方へのお得な情報です! お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] iDeCoにいくら手数料がかかるのか?安くできるの? お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] つみたてNISAを初心者が始める時の3つのポイントとは お金を増やす(金融商品) つみたてNISAとは?わかりやすく解説します… お金を増やす(金融商品) […]

[…] 回転売買とは?投資信託の問題点を解説します お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] ESG投資とは?新型コロナにより益々注目される投資を徹底解説 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) NISAとは?わかりやすく解説 […]

[…] 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) REITとは?わかりやすく解説 […]

[…] iDeCo(イデコ)の運用利回りはどれくらいなのか? お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] お金を増やす(金融商品) NISAとは?わかりやすく解説 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] 人生100年時代を笑顔で送るためのお金の法則 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) iDeCoにいくら手数料がかかるの?安くできるの?知らないと損! お金を増やす(金融商品) 米国ゼロクーポン債を購入する前の大事な2つのポイント お金を増やす(金融商品) つみたてNISAを初心者が始める時の3つのポイントとは お金を増やす(金融商品) iDeCo(イデコ)を始める時の3つのポイントを解説 お金を増やす(金融商品) 米ドルMMFとは?わかりやすく解説 お金を増やす(金融商品) iDeCoのデメリットは?元本割れにも気が付かず運用中の方も! お金を増やす(金融商品) 松井証券のiDeCoを初心者にお勧めする理由をわかりやすく解説! お金を増やす(金融商品) 銀行定期預金の複利のしくみ お金を増やす(金融商品) イオン銀行でiDeCoに加入する時はメリットもデメリットもあり! お金を増やす(金融商品) あなたは大丈夫?投資信託の2つの選択方法を間違ってませんか? お金を増やす(金融商品) iDeCoは終盤のファンド見直しと受け取り方が大事! お金を増やす(金融商品) 米国ゼロクーポン債の購入時のポイントとは お金を増やす(金融商品) iDeCoの元本保証型/元本確保型でマイナスになるケースとは お金を増やす(金融商品) つみたてNISA 50代の初心者でもわかる ファンドの選び方 お金を増やす(金融商品) つみたてNISAの銘柄変更時の注意点と損をしないための考え方 お金を増やす(金融商品) つみたてNISAはiDeCo(イデコ)との併用で効果が倍増する! お金を増やす(金融商品) iDeCo(イデコ)初心者が知っておきたいファンドの選び方 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… […]

[…] iDeCo(イデコ)の手数料が安い金融機関を解説します お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] 人生100年時代を笑顔で送るためのお金の法則 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) iDeCoの「元本確保型」で元本割れしているファンドの実態! 家族信託 認知症の親のお金を管理するために覚えておきたい2つの方法 お金を増やす(金融商品) ジュニアNISAとは?いつまでできるの?わかりやすく解説! お金を増やす(金融商品) 老後の資産形成におすすめのリスクの低い投資商品2つ お金を増やす(金融商品) 今年始めたばかりの米国ゼロクーポン債を売却で大儲け!? お金を増やす(金融商品) NISAとは?わかりやすく解説 お金を増やす(金融商品) つみたてNISA 50代の初心者でもわかる ファンドの選び方 お金を増やす(金融商品) 米国ゼロクーポン債を途中売却するベストタイミングは? お金を増やす(金融商品) 投資信託で失敗しないために知っておきたい4つのポイント お金を増やす(金融商品) iDeCoとつみたてNISAを徹底比較!併用もできるのか? お金を増やす(金融商品) iDeCoをやらない方がいい方、やめた方がいい方を具体例で解説 お金を増やす(金融商品) 楽天証券でiDeCoのファンドが選べない方へのお得な情報です! お金を増やす(金融商品) つみたてNISAを初心者が始める時の3つのポイントとは お金を増やす(金融商品) 「つみたてNISA」で資産を増やすポイントを解説 お金を増やす(金融商品) iDeCo(イデコ)初心者が知っておきたいファンドの選び方 お金を増やす(金融商品) 米国ゼロクーポン債の購入時のポイントとは お金を増やす(金融商品) REITとは?わかりやすく解説 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… […]

[…] つみたてNISAのデメリットを知った上でも始めた方がいい方とは お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] iDeCoのデメリットは?元本割れにも気が付かず運用中の方も! お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]

[…] 投資信託とは?投資初心者にもわかりやすく解説します! お金を増やす(金融商品) つみたてNISAとは?投資初心者にもわかりや… お金を増やす(金融商品) […]