「知らないと人生を10倍損するお金のしくみ」

<誰でも分かる金融用語・金融商品辞典>Vol.17

「ドルコスト平均法」が必要な理由を解説します

「ドルコスト平均法」とは

「ドルコスト平均法」とは、アメリカで普及した投資の手法で、毎月、「定額」を積みたてる「積立投資」の事です。

「ドルコスト平均法」の特徴

一見、名前だけ聞くと、ドルで運用するイメージがあるかもしれませんが、しくみはシンプルで、「毎月決まった金額を投資」する事です。

その上で3つの特徴があります。

投資は「量」を買うことです。

投資の基本は「量」×「価格」です。

つまり、毎月「量」を買い続ける事です。

言葉を変えれば「口数」を買い続ける事です。

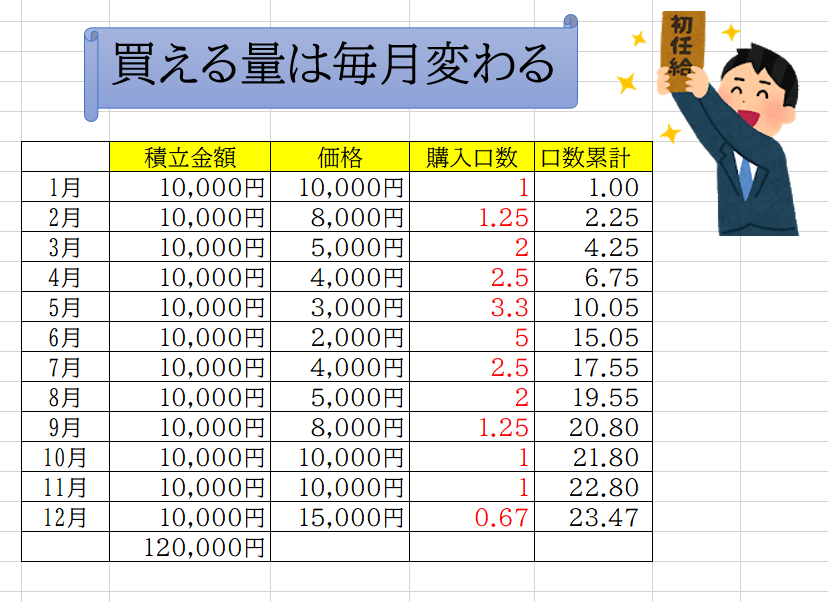

毎月、買える「量」は変わります

商品の価格が日々変動するように「ファンド」の相場も変動します。

つまり価格が上がると「少なく買う」、価格が下がると「多く買う」事です。

買える「量」は、毎月変わります。

買った「量」を積み上げる

最後に、毎月買った「量」を積み上げる事です。

「量」は減りません。

「量」は増え続けるのです。

つまり、毎月買い込んだ「量」を積み立てていくので「積立投資」と呼ばれます。

ドルコスト平均法が必要な理由

「失われた20年」と耳にする事があります。

時代は大きく変わりました。

■日本人の平均年収は1997年をピークに減少してます。

■急激な少子高齢化により、社会保障費の急増、それを支える現役世代の人口減少と、負担金額の増加。

■長らく続く低金利。ゼロ金利。

■デフレ脱却したの?してないの??

■物価上昇目標の2%が中々できない日本。

■消費税増税が中々進まない日本の構造的な問題。

まだまだあるのですが、国が自分の生活を支えていく時代は限界の時期です。

これからは「自助」の時代です。

年金が少ないとか、仕事をくれ、とか叫んででも、自分の事は自分で責任を持って解決する時代なのです。

その中でも、特に大事な事が「自分年金」の準備なのです。

このブログでも、何度も書かせて頂きました。今の年金生活者の実態は、赤字です。

更に、老後破産をされる高齢者、生活保護を受けられる高齢者が増えております。

その為に、必要なお金を増やす手段として「ドルコスト平均法」があるのです。

銀行預金ではいけないのか

約1800兆円ある日本の金融資産。

しかし、その約52%は銀行預金で運用されています。

銀行の金利はご存知でしょうか?

普通預金金利は0.001%

定期預金金利は0.01%

増やす事はできないのです。

具体的な商品は?

「ドルコスト平均法」は商品ではありません。

ですので、具体的に「ドルコスト平均法」を利用できる商品を活用する事が大事です。

具体的には投資信託やiDeCo、つみたてNISA、変額保険等が有力な商品になります。

しかし、各商品にはそれぞれ特性があります。

商品のメリット、デメリットを理解された上で、投資を始める事が大事です。

具体的にドルコスト平均法を使いたいが、不安な方は、個別相談をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] ドルコスト平均法皆さん、おはようございます。 「誰でも分かる金融用語… […]

[…] ドルコスト平均法ドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は不可能です。若い時期から「ド […]

[…] ドルコスト平均法ドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は不可能です。若い時期から「ド […]

[…] ドルコスト平均法ドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は不可能です。若い時期から「ド […]

[…] ドルコスト平均法ドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は不可能です。若い時期から「ド […]

[…] ドルコスト平均法ドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は不可能です。若い時期から「ド […]

[…] 「ドルコスト平均法」が必要な理由を解説しますドルコスト平均法とは、毎月決まった金額を投資する手法です。今や、時代は大きく変わりました。国の年金だけで老後生活を送る事は […]

[…] […]

[…] […]

[…] […]