「知らないと人生を10倍損するお金のしくみ」Vol.115

お金が貯まらないには5つの理由と3つの解決ポイント

人生100年時代。

今や、書店に行けば、10年後、20年後、そして、その先までをも予想した本がたくさん並んでおります。

そんな中で見つけた一冊がこれ。

「未来の年表2」

この中で、衝撃的なタイトルがありました。

『老後の資金が貯まらず、「貧乏定年」が増大』

なぜか??

一部だけ抜粋して紹介をさせて頂きます。

『現在の40代以下の世代の中には、「失われた20年」の影響で、思うように職に就けなかった人が多く含まれている。低収入で年金保険料を納めることができなかった人も少なくない。何とか年金保険料を支払ったとしても、厚生年金に加入していないので、将来の年金受給額が少ない国民年金となる。それも未納期間があったりする。』

つまり、簡単に言えば、職に就けない⇒収入がない⇒貯金ができない

併せて、年金も国民年金だけで、年金受給額が少ない。

こういう方が増えて、老後生活を迎える前の段階で、生活にご苦労される方が増える事が予想されます。

本日は、その予想される事態を防ぐべく、今できる事を冷静に分析し、具体的できる解決策について書かせて頂きます。

お金が貯まらないのはなぜ?考えられる5つの原因

家計簿をつけない

個別相談を受ける内容で、家計改善をご希望される方もおります。

その時に必ず聞かせて頂くのが「家計簿はつけてますか」です。

ほとんどの方は「つけてません」と返答されます。

では、毎月の食費の金額は? 光熱費は? 交際費は?

聞いても、すぐにお答えできる方はほとんどおりません。

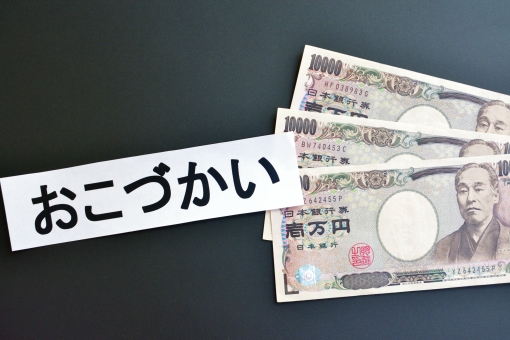

すぐに返答頂ける項目は「ご主人のおこづかい」です。

ここだけは、自信を持ってお答頂けます。

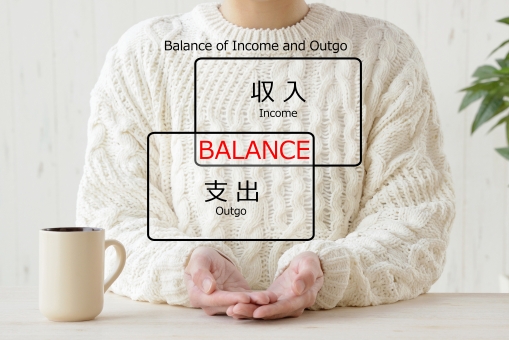

ですので、毎月の収支状況を把握されていない。

無駄使いのチェックもされていない。

余った金額でえ貯金をしようとするので、結果的に貯金ができていないのです。

★貯蓄の基本

収入ー貯蓄=生活費

★間違った貯蓄方

収入ー生活費=貯蓄

*これでは、貯蓄はできません。

部屋が散らかっている

部屋が散らかっている、という事で2つの事態が見えてきます。

1.物が多い⇒無駄遣いが多い

2.だらしない⇒整理整頓ができない方は「お金の管理」もできておりません。

例えば、仕事や私生活で緊急に必要な物が発生しました。

ところが、何処に保管したのか覚えていない。

部屋に物が多すぎて、探すのも時間がかかりそうで、ついつい買ってしまう。

そんな経験はありませんか?

着ない洋服も、タンスの下に埋もれていませんか?

つまり、使わない物に対して、お金を掛けすぎるのです。

その分を貯金すれば、かなりの金額になります。

サービス精神旺盛

どの会社でも、サービス精神が旺盛な方はいるのではないでしょうか。

飲み代からお菓子代、ランチ代まで奢って頂ける方。

確かに人間関係を深める意味で、時には必要かもしれません。

しかし、毎月の収入は決まっております。

やはり衣食住のお金は、自己責任でやるべきであり、過度なサービス精神は自分の生活を苦しめる事になります。

計画性がない

例えば、何歳までに結婚資金を○○円貯める。

子どもの教育資金を毎月○○円貯金する。

住宅ローンの頭金を○○までに○○円貯める等々、人生には誰しもが大きなライフイベントがあります。

そのライフイベントまでに、計画的に貯金する事が大事です。

そうなれば、毎月どの程度の貯金が必要なのか見えてきます。

結果、無駄遣いもなくなります。

全てが行き当たりばったりで、計画性がない方は貯金ができてません。

不規則な生活

目的や目標が明確な方は、規則正しい生活をされます。

なぜなら、目標を達成する為に、日々の努力が必要であり、その為に、時間の使い方が重要だという事を理解されています。

そうなれば、必然的に自己管理は徹底されます。

無駄な時間は過ごしたくないのです。

逆に、生活が不規則な方は、お金も時間もルーズになります。

必然的に貯金もできません。

今日からできるお金を貯めるための3つのポイント

目標を明確に決める事

何事もそうですが、まずは目標を明確に決める事です。

できれば、長期的な目標と短期的な目標に分けて決める事です。

例えば、長期的な目標であれば

■40歳までに自宅を新築する。

■50歳までに、独立開業する。

■70歳までに5000万円貯金する。

短期的な目標として

■毎月5万円の貯金をする。

■今年は飲み会の回数を半分にする。

■今月は、外食をしない。

目標は、何でもいいのです。自分で納得のいく目標を決める事が大事です。

お金を貯める為の勉強をする

残念ながら、今の日本の銀行に預けても、増えません。

なのに、日本人の約52%が増えない銀行に預けているのです。

銀行の普通預金金利が0.001%

銀行の定期預金金利が0.01%(1年定期)

一方で、3%、5%で運用できる商品もあります。

当然、リスクもあります。

しかし、正しい知識があれば、ほとんどの方は、確実に増やす事ができるのです。

その為の勉強が必要なのです。

私が応援できるのが、この部分です。

学んだ事をすぐに実行する事

多くの日本人はセミナーや勉強会に参加しても、中々実行に移す事ができないようです。

しかし、行動できるか、できないかが、将来の生活に大きな差となるのです。

貯金は最初から大きな金額でやる必要はありません。

まずは、5,000円からでもいいのです。

それでも厳しい方は1,000円からでもできるのです。

大事な事は「行動」する事です。

なるべく「早く」始める事です。

そして、「長く」続ける事です。

お金が貯まらないままだと・・・

ここで、私のブログの人気記事を紹介させて頂きます。

「今の年金生活者の実態とは」

実は、「年金生活者の実態」と検索されて、私のブログにたどりつく方が連日増え続けているのです。

つまり、老後生活を心配されている方が、全国的に多いのです。

併せて「老後破産の現実」を確認する方も増えております。

こちらの記事も注目です!

「老後破産の現実はこうだった!実例で見る老後破産」

更に、この記事もご参照下さい。

「貯金ができないまま老後生活を迎えるとどうなるのか」

つまり、人生100年時代を迎える前の段階で、既に老後生活でご苦労されている高齢者は増え続けているのです。

この現実から目を背けて、「今何もされない方」、「自分には関係ない」と思われている方は、一度冷静に考えて頂きたいのです。

更に、こんな方

自分の年金が何歳からいくらもらえるのか。分からない。

老後の生活費がいくらかかるのか分からない。

まだ、間に合います。

不安な方は「個別相談」をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント