『知らないと人生を10倍損するお金のしくみ』Vol.116

在職老齢年金制度で年金が減らされる?60歳以降に働く時の注意点は

複雑な「年金制度」

今の日本人で「年金制度」を正しく理解されている方が果たしてどの程度いるのか。

国は一度調査をするべきではないだろうか。

そして、更に複雑にしているのが、今60歳以上の方で働きながら、年金を受給されている方なのです。

せっかく、仕事をして収入を確保しても、一定の金額を超えれば、年金が減らされる可能性があるばかりではなく、全額支給停止になる可能性もあるのです。

働いていると年金が減額されるって本当?

今から30年前であれば、60歳まで仕事をして、退職金を頂き、年金も60歳から受給できる。

後は老後生活を楽しむ。

そんな時代でした。

今は、多くの方が60歳以降も働きます。

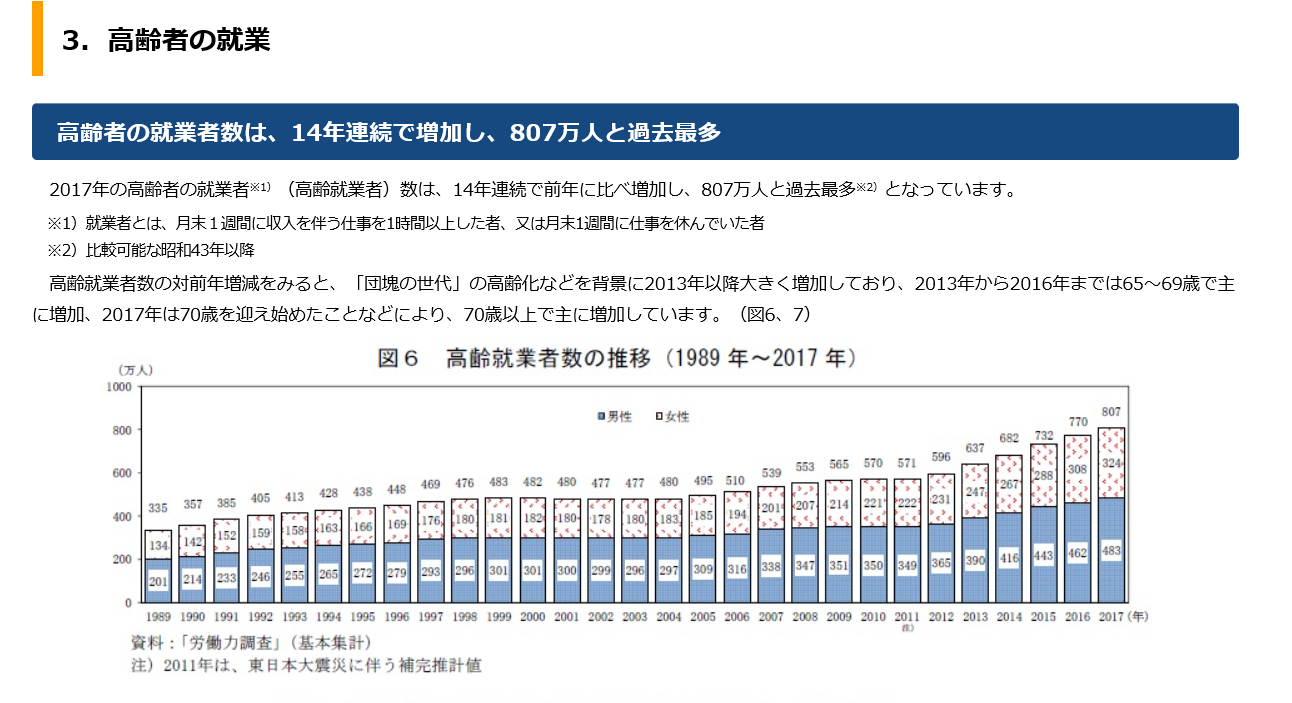

総務省統計局の調査によると、高齢者の就業者数は2017年で807万人。

過去最高を更新しております。

就業率も男性で30.9%、女性が15.8%。

いずれも5年連続で前年に比べ上昇しております。

しかも、高齢者の半分近くが70歳以上の方であり、老後生活に不安な方が、「働けるまで働きたい」との思いが強いのではないでしょうか。

一方で、せっかく働いて収入を確保しても、厚生年金と給料の合計金額が一定金額を超えた場合は、年金額を一部停止します、との非常に有難くない制度があります。

それが、在職老齢年金制度です。

実は、この制度は1965年から制度があったのです。

その後、改正、一部廃止、改正、改正が続きました。

最近ようやく基本的なしくみは変わらず、落着いてきました。

65歳未満の在職老齢年金制度の見直し

今、60歳以上65歳未満の方で、お仕事をされ、厚生年金保険に加入しながら、老齢厚生年金を受ける時は、①年金と②給料の合計金額が28万円を超えた場合は、年金額が一部支給停止にされる場合があります。

しかし、2022年4月に制度の見直しがあり、「28万円」が「47万円」に変更になりました。

これにより、65歳未満と65歳以上の制度の内容が統一されました。

①年金とは、老齢厚生年金の事であり、老齢基礎年金は入りません。

金額は老齢厚生年金の年額の12分の1です。

基本月額とも呼ばれております。

②給料とは、毎月の賃金(標準報酬月額)+1年間の賞与を12で割った額(標準賞与額)です。

*では、具体的に計算をしてみましょう。

<例>

■年金の基本月額:10万円・・①

■総報酬月額相当額:26万円・・②

①+②=36万円以下の場合⇒支給停止なし

*ご参考までに、制度改正前であれば、4万円の減額でした。

(36万円ー28万円)÷2=4万円(減額)

ポイントは47万円です。

年金が減額されるケースの事例

60歳以上の方で、お仕事をされ、厚生年金に加入しながら老齢厚生年金を受ける時は、①年金と、②給料の合計金額が47万円を超えた場合は、年金額が一部停止になる場合があります。

<ケース1>

①+②=47万円以下の場合⇒支給停止なし

<ケース2>

①が20万円で、②が30万円で合計が50万円の場合

(20万円+30万円ー47万円)×1/2

=1.5万円(支給停止額)

つまり、年金額が20万円から1.5万円が支給停止になりますので、

18.5万円+30万円=48.5万円(総支給額)

このように、月の収入が1.5万円減らされます。

ポイントは47万円です。

高年齢雇用継続給付金と年金減額

在職老齢年金を更に複雑にしているのが「高年齢雇用継続給付金」との兼ね合いなんです。

高年齢雇用継続給付金とは

60歳以降に再就職が決まった場合に、一定の要件に該当すれば、雇用保険から給付金が受取れる場合があります。

それが、高年齢雇用継続給付で、2つの給付金があります。

1.高年齢雇用継続基本給付金

例えば、60歳で退職し、失業保険の手続きをせずに再就職した場合です。

60歳時点と比較して、60歳以後の賃金が75%未満に低下した場合に、最高で毎月賃金の15%を支給する制度です。

2.高年齢再就職給付金

今度は、60歳で退職し、失業保険を受けました。

そして、再就職した場合です。

60歳時点での賃金と再就職後の賃金と比べて75%未満になった場合に支給されるものです。

*再就職日の前日に失業保険が残日数がどれだけ残っているかで支給期間が変わります。

■100日以上の場合1年間

■200日以上の場合2年間

細かい要件は省略させて頂きましたが、要は継続雇用であれ、再就職であれ、60歳以降の賃金が25%以上減れば、雇用保険から給付金が支給されます、という事なんです。

在職老齢年金との併給調整により年金が減らされる

在職老齢年金を受給しながら、高年齢雇用継続給付金の支給を受けた場合に、併給調整により年金の一部が支給停止される場合があります。

■低下率が61%以下の場合

標準報酬月額が、60歳時点で賃金月額の61%以下である場合は、年金について標準報酬月額の最高で6%相当額が支給停止されます。

■低下率が61%を超えて75%未満の場合

標準報酬月額が、60歳未満時点での賃金月額の61%を超えて75%未満の場合、年金について標準報酬月額に6%から徐々に逓減する率を乗じて得た額が支給停止されます。

この制度は、年金からも、雇用保険からも両方から支給されるのだから、「年金は一部カットさせて頂きますよ」との、非常に有難くない制度ばかりではなく、複雑な年金制度を更に複雑にしている制度です。

果たして、理解できる国民、今理解している国民がどれ位いるのか?

個人的には、廃止すべき!

声を大に訴えます!!

老後のお金を守るための働き方

さて、ここからが大事なお話しになります。

これから60代を迎える方、あるいは今若い世代の方も、今から意識してご準備をして頂きたい

ポイントです。

70歳までは働く時代です

もう、既に国もメッセージを出し続けている事です。

現実70歳を超えてもお仕事をされている方は増えておりますし、老後の生活費を確保する意味でも、できるだけ働き続ける事は重要な事です。

但し、中には「働いても年金は減らされるんでは・・・」と考えている方もおります。

実は、先程紹介をさせて頂きました「在職老齢年金」の件は、将来的に見直しがされます。

ですので、働く事による「年金の減額」は、これから年金を受給される方に関しては、あまり気にする必要はないかと思います。

併せて、各企業も「定年制廃止」「65歳以上の雇用の確保」に向けて動いております。

年金は70歳以降の繰下げ請求が有効

年金を何歳から受給するのか、実はこの問題が一番のポイントになります。

各人の年金の加入状況により受取る年金額は違いますが、1歳刻みで、毎月受取る年金額(実際は2月毎にまとめて支給)が終身で変わります。

まずは、今現在で、自分の年金が65歳から70歳までの年齢別で、どれ位違うのか、計算をしてみて下さい。

とはいえ、多くの方は計算方法が分からないかもしれません。

その場合は、年金事務所や、社会保険労務士、信頼できるFPに相談してみて下さい。

私に個別相談を申込をされた方には、全員にサービスとして試算をさせて頂いております。

例えば、下記の方で試算をしてみます。

<会社員40年勤務の平均的な男性>

■65歳からの受給予定額が15万円

●66歳に変更すると162,600円

●67歳に変更すると175,200円

●68歳に変更すると187,800円

●69歳に変更すると200,400円

●70歳に変更すると213,000円

*つまり、65歳から受取る予定の年金を70歳に変更すると、毎月63,000円の増額が終身で保障されるのです。

ちなみに、今の年金生活者の実態は、毎月55,000円の赤字なのです。

詳しくは、下記の記事

「年金生活者の実態とは」をご参照。

1.何歳まで仕事をするのか

2.年金を何歳から受給するのか

3.老後の住まいをどうするのか

以上の3点を遅くとも50代前半までには決める事です。

そして、「お金の勉強」を早い段階で始め、行動する事です。

そんな、行動する皆様のお手伝いをさせて頂きます。

お金に不安の方、老後生活に不安な方は「個別相談」をご活用下さい。

全国対応をさせて頂いております。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント