「知らないと人生を10倍損するお金のしくみ」

<誰でも分かる金融用語・金融商品辞典>Vol.68

国民年金第3号被保険者とは?大事な届出をわかりやすく解説します!

国民年金第3号被保険者とは

「国民年金第3号被保険者」とは、国民年金の加入者の中で、会社員や公務員に勤める厚生年金加入者の夫に扶養されている「サラリーマンの妻」の事です。

■第2号被保険者の配偶者

■20歳以上60歳未満

■年収が130万円未満

国民年金第3号被保険者の特徴

保険料負担のない事が最大の特徴です。

実は、この国民年金第3号被保険者については、今まで多くの議論がされてきました。

その大きな問題の1つが「不公平感」です。

「第3号被保険者」には保険料負担がありません。

しかも、年金は満額受給できます。

例えば、同じ専業主婦でも、自営業の主婦は「第1号被保険者」に該当し、自分で保険料負担をしないと年金は受給できません。

しかし、サラリーマンの主婦は「第3号被保険者」に該当し、保険料を負担せず、年金は満額受給できます。

つまり、自分のご主人の仕事が自営業かサラリーマンかの違いだけで、待遇が違うのです。

では、「第3号被保険者」の保険料は誰が負担しているのか?

現実は「第2号被保険者」になります。

しかし、この中には、やはり仕事をしながらご主人の扶養にならないで働いている女性もいれば、ご主人と離婚あるいは死別され、苦労されながら働いている女性もおります。

*年金保険料と併せて健康保険料も無料です。

今、国民年金は学生や無職の方も強制加入です。

果たして、このままでいいのか??

第3号被保険者の歴史

そもそも、「第3号被保険者」ができたのは、昭和61年4月、基礎年金制度ができた年です。

それまでは、夫が厚生年金加入者である主婦は「任意加入」でした。

その為に、国民年金に任意加入していない妻が、万一離婚した場合は、将来「無年金」になる可能性があった為、将来自分自身の基礎年金を受取れるように、更に障害年金の受給もできるように制度化したのが「第3号被保険者」です。

制度ができた頃は、厚生年金は世帯単位で設計されており、ご主人は仕事、奥様は専業主婦。

保険料負担はご主人がまとめて負担する。

それが、当たり前の時代ではありました。

しかし、時代は大きく変わりました。

さあ、どうなる「第3号被保険者」。

第3号被保険者の注意点

結婚されて、「第3号被保険者」になった場合は、通常会社で手続きを代行してくれますので、問題はありません。

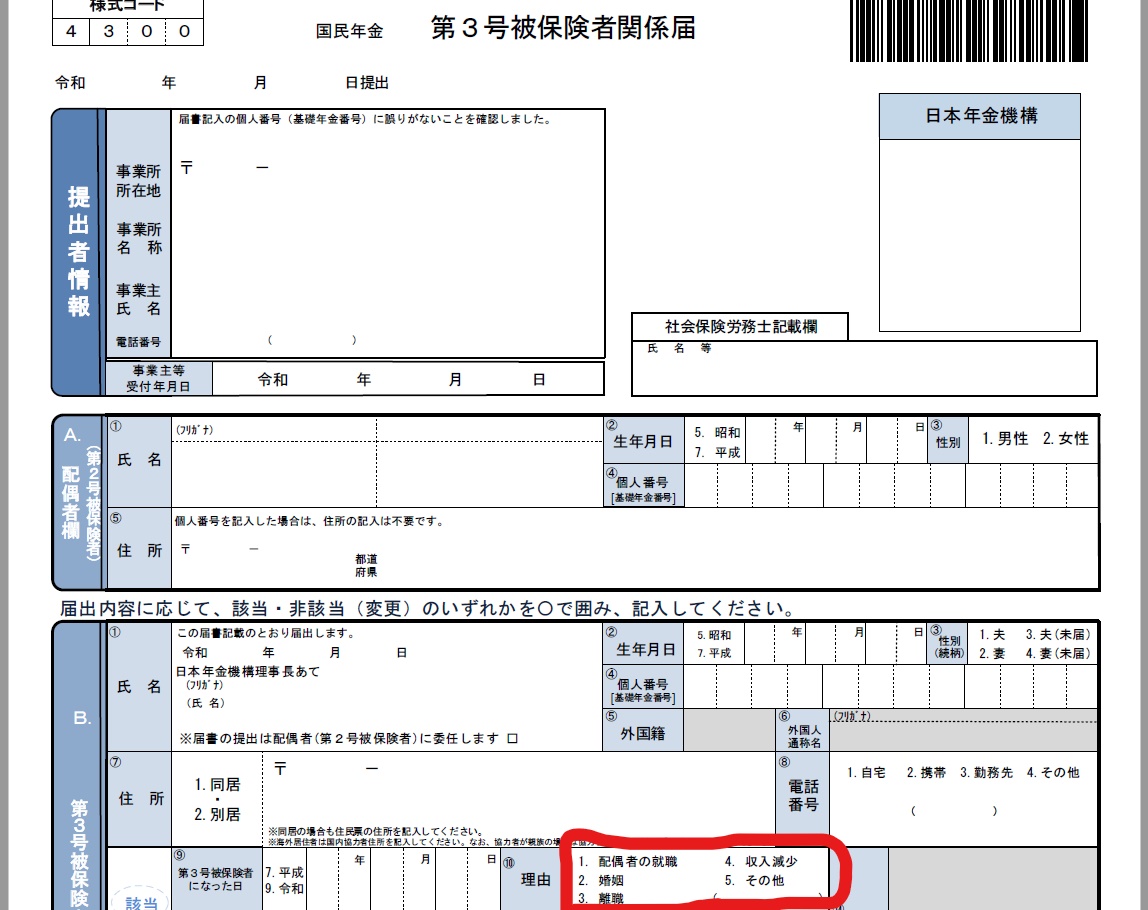

問題は「第3号被保険者」に該当しなくなった場合です。

その際は、届出が必要です。

例えば

①配偶者が会社を退職した場合

②配偶者が亡くなった場合

③自分が仕事を始めて、収入が130万円を超えた場合

④配偶者と離婚した場合

⑤配偶者が65歳になった場合

上記に該当する場合は、市町村役場で「第1号被保険者」の手続きをしないと「記録上不整合」になり、結果的に「無年金」や「低年金」になる可能性がありますので、ご注意下さい。

尚、第3号被保険者については、第1号や第2号と違い、年金額を増やす方法がないのが現実です。

ですので、ご主人の年金額を増やせるように、智慧を使い、夫婦共同で考えてみて下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] […]