『知らないと人生を10倍損するお金のしくみ』Vol.228

つみたてNISA 50代の初心者でもわかる ファンドの選び方

貯蓄から資産形成へ

金融庁の推奨もあり、若い世代から中高齢世代まで、積立投資をスタートしようとする方が増えてきました。

そんな中、せっかく、つみたてNISAを始めようと、口座開設までは進んだものの、そこから先が進めない方が多いのが現実です。

本日は、そんな皆様の背中を押させて頂く、情報提供をさせて頂きます。

まずはつみたてNISAの特徴を理解しよう

何事も、まずは基本が大事です。

まずは、つみたてNISAの大事な基本です。

年間の積立額が40万円です

例えば、こんな感じです。

①毎月約3万3千円を投資する。

②毎月1万円、ボーナスで各14万円を投資する。

ファンドの変更はできません

ここがiDeCoとの大きな違いです。

ですので、1つのファンドに拘らず、複数ファンドを組み合わせる事も選択肢の1つです。

例えば、1万円で3口、5千円で6口。(全て、別ファンド)

いつでも解約できます

ここも、iDeCoとの大きな違いです。

つまり、解約は自由です。

NISAとの併用ができない

ちなみに、NISAは一括運用と考えて下さい。

つまり一時払で年間120万円がNISAです。

つみたてNISAは、コツコツと年間40万円です。

ファンドは厳選されています

実は、ここが大きなポイントなのです。

通常、投資信託を購入する場合は、約6,000本のファンドから選択をしなければなりません。

しかし、このつみたてNISAは、金融庁が厳しいルールを決め、選ばれたファンドの集団なのです。

実は、初心者の方のファンド選択のハードルがかなり緩和されているのです。

一方で、投資経験が豊富で、高いリターンを目指す方であれば、この厳選ファンドはデメリットになる事もあります。

金融庁の厳選ファンドのルールとは

では、金融庁が決めたルールとは?

大きく3つあります。

信託期間が無期限又は20年以上あること

投資信託は信託期間が短いファンドや、途中で消滅するファンドもあります。

それでは、長期積立投資にはならないので、最低20年以上の信託期間のファンド限定です。

分配頻度が毎月でないこと

毎月分配型であれば、複利効果がありません。

つまり、資産が増えないので、分配金は複利で増やせるファンドが限定です。

ヘッジ目的の場合等を除き、デリバテイブ取引による運用を行っていないこと

デリバテイブ取引とは、一般の方には馴染みが薄い通貨先物取引、金利先物取引、スワップ取引、オプション取引等の事で、これらの取引による運用を行っていないファンドに限定です。

この他にも、販売手数料や信託報酬にも上限を設け、手数料の高いファンドが対象外になっております。

証券会社によって、ファンドの見せ方が違います

実は、つみたてNISAを始めようと、多くの方はネット証券のHPを開きます。

今回、私も5社のネット証券のHPを開きました。

「ネット証券」と検索をすると、証券会社満足度ランキング!! が表示されました。

上位5社が下記の会社になります。

1位:楽天証券

2位:SBI証券

3位:松井証券

4位:カブドットコム証券

5位:マネックス証券

では、果たして、初心者が見やすいHPなのか?

ファンド選びが容易なHPなのか?

残念ながら、満足度ランキングの上位である楽天証券、SBI証券のHPは・・・??

具体的には「つみたてNISAの商品」を紹介するページですが、初心者には難しい構成になっておりました。特に

①ページを複数ページ見ないと、全体像が分からない。

②情報が多すぎて、逆にポイントが分からない。

結果的に、ファンドの選択ができずに、止まっている方が多いのではないでしょうか。

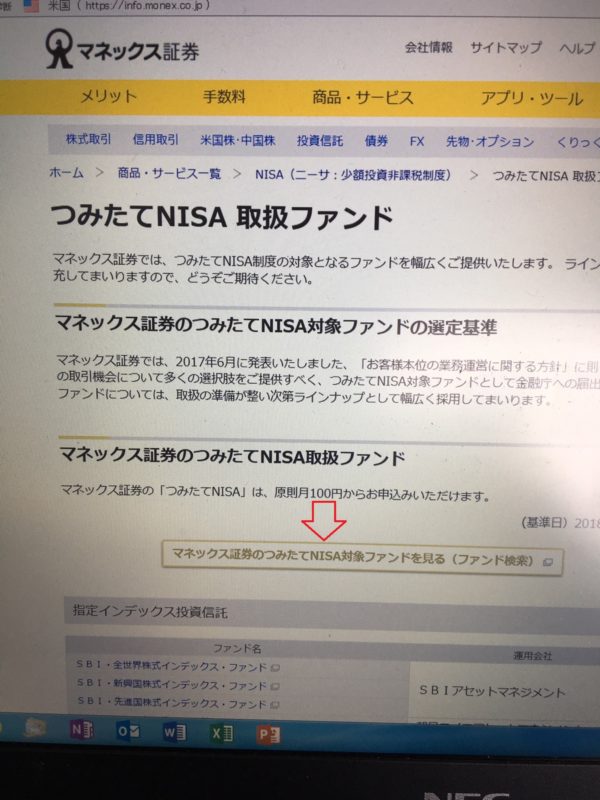

一方で、工夫されている会社がマネックス証券です。

「マネックス証券のつみたてNISA取扱ファンド」から「マネックス証券のつみたてNISA対象ファンドを見る(ファンド検索)」をクイックします。

すると、各ファンドの基本情報が即座に見れます。

その中で、確認する指標が3つ。

更に、「パフォーマンス」をクイックしますと「シャープレシオ」が表示されてます。

必ずしも十分な情報開示ではありませんでしたが、ポイントを抑え、初心者が見やすい工夫がされたHPでした。

私が優先する項目は

①シャープレシオ→数字は高い程いいのです。

・期間は10年が理想。

しかし、公開されている期間は3年~5年

・もし、10年の数字を確認したい場合は、「モーニングスター ファンドランキング シャープレシオ」で検索してみて下さい。

但し、上位20位までのファンドしか紹介されてませんので、残念ながらつみたてNISA対象のファンドはありません。(参考程度に)

見て頂きたいのは、数字の感覚です。

どの程度の数字が上位のファンドなのか。

併せて、大事な点は期間です。

1年、3年よりは、5年、10年です。

10年で1%を超えるファンドは優秀なファンドです。

「シャープレシオ」の数字の見方を詳しく知りたい方は、下記の記事を!

シャープレシオの数字の見方は?目安は?初心者でもわかります!

②標準偏差→数字は低い方がいいです。

残念ながら、大事な指標でありながら、どの証券会社も、分かりやすい表示はされておりません。

併せて、ページを複数見ないと見つける事も難しいです。

「標準偏差」について、詳しく知りたい方は、こちらの記事を↓

③トータルリターン→数字は高い方がいいです。

トータルリターンは、過去の運用の成績です。

ですので、将来の成績を約束するものではありません。

併せて大事な事は、なるべく長期の期間(5年、10年)で見る事です。

1年や3年では、参考程度にしかなりません。

以上の3点が、最優先での確認事項ですが、実際に確認できるのは①と③です。

更に、大事な指標は『純資産総額』です。

純資産総額がどの程度成長しているのかも大事な確認事項ですが、そもそも純資産総額が小さいファンドは、将来的に繰上償還される可能性がありますので、要確認です。

では、どこで確認するのか?

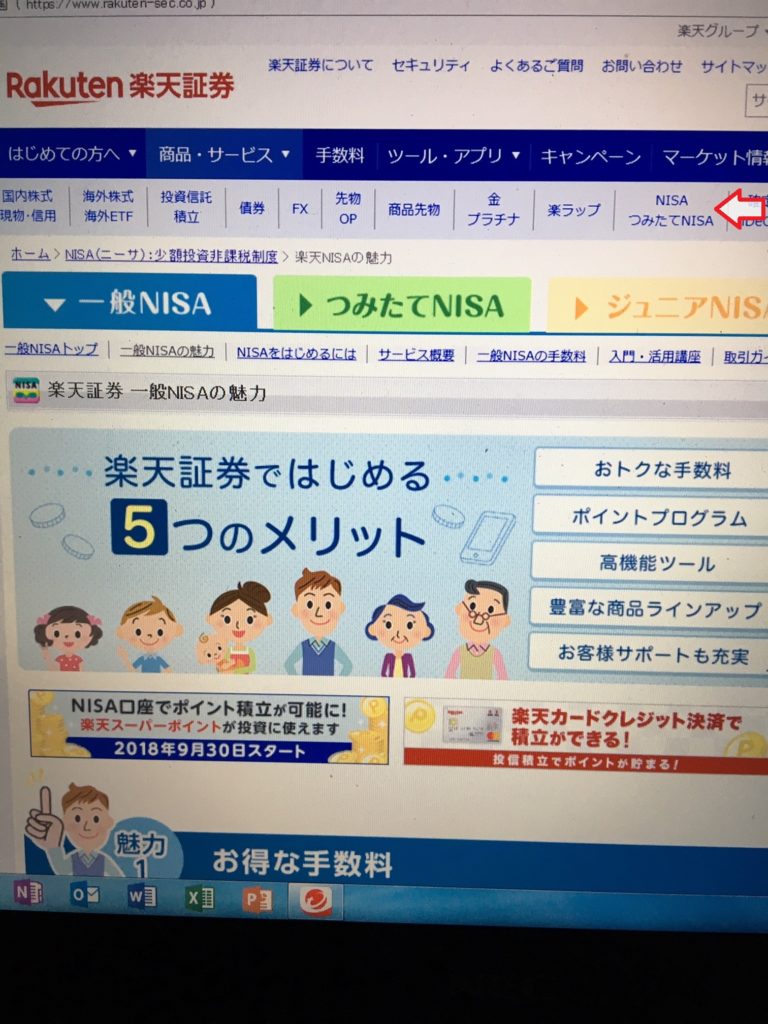

①楽天証券のHPの右上の「NISA つみたてNISA]をクイック

②「つみたてNISA」 「取扱商品一覧」をクイック

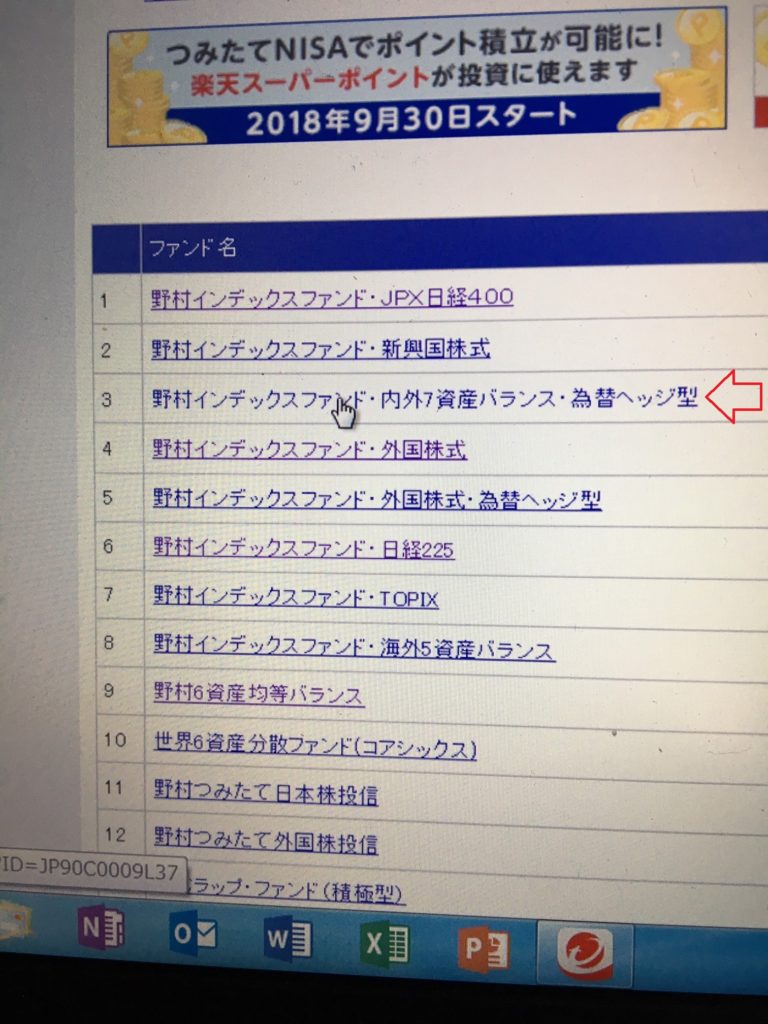

③ファンド名を選択⇒今回は『野村インデックスファンド・内外7資産バランス・為替ヘッジ型』

④純資産額が表示されてます。

80.22億円ですね。

繰上償還とは、純資産総額が一定水準以下になると、償還日前でも半強制的に償還される事です。

目安として、純資産総額が30億円を下回るファンドは要注意です。

はい、実はここで重要なお知らせがあります。

今回、楽天証券の150のファンドを全て見させて頂きました。

純資産総額が30億円を下回るファンドが、何と85!(全体の約57%)

という事は、30億円以上のファンドが65しかなかったのです。

本来は、この純資産総額も、金融庁の選定基準に入れるべきでは・・・・・?

つまり、金融庁の厳選ファンドとはいえども、安心はできなかったのです。

そんな、私の独り言でした・・・。

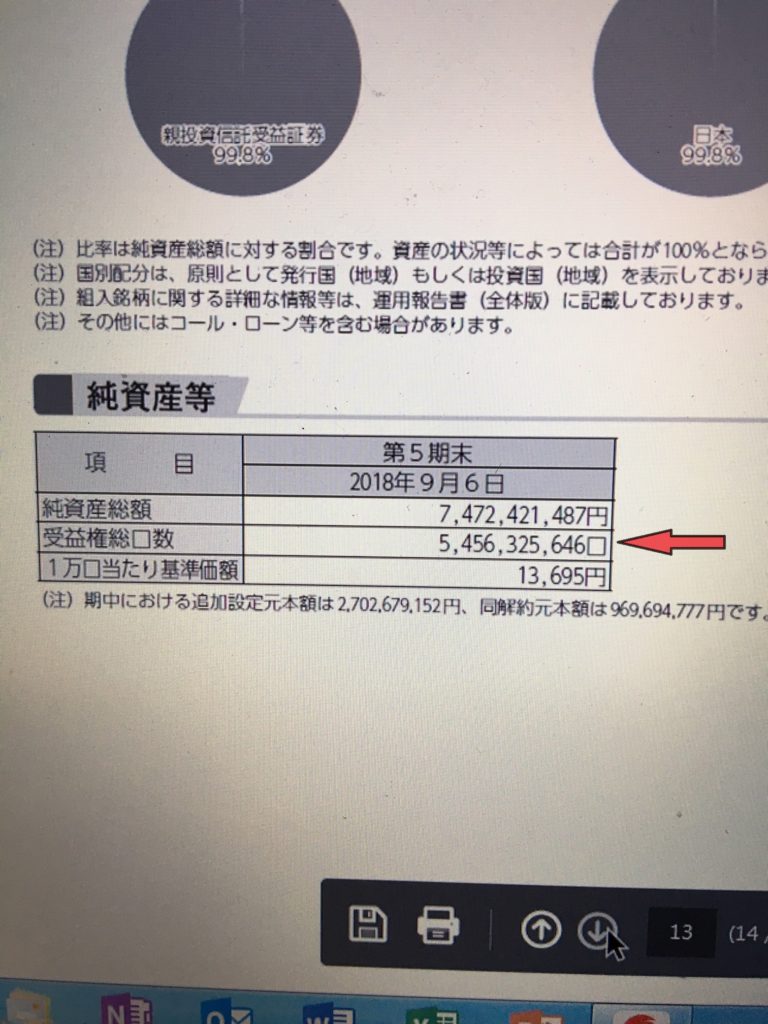

更に、注目したい指標が『受益権総口数』です。

えっ!何ですかそれは??

簡単に言えば、投資家が保有するファンドの口数の事です。

目安の口数は??

多ければ安心ですが、一方で10億口を下回るファンドは繰上償還になる可能性があります。

はい、では改めて楽天証券の150のファンドを全て見させて頂きました。

その結果、10億口を下回るファンドが、何と55(全体の約37%)

更に未公表、もしくはまだ公表できないのか?そういうファンドが何と23

つまり、10億口をクリアしているファンド数は72(全体の48%)

と、いう事は半分以上のファンドは、いつの日か、繰上償還されて、消えてしまう可能性もあるのか??

正直、びっくりしました・・・・。

尚、この『受益権口数』はどこで確認できるのか?

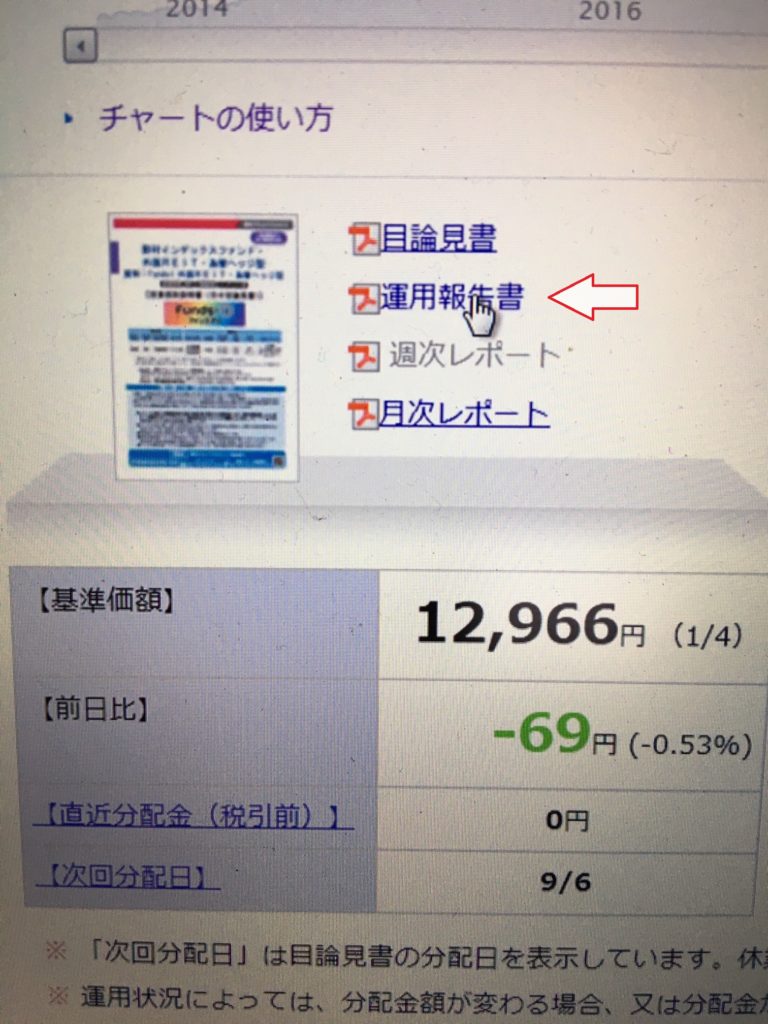

先程の上の④の画面の少し下に「運用報告書」があります。

クイックして、開いて頂くと、20ページ程度の「交付運用報告書」ですが、そこのP13に記載されています。

54億口ですね。

非常に、重要な指標なのですが、探すのが大変です。

できれば、トップページに分かり易く表示をして頂きたいです。

楽天証券のファンドは大きく3つのグループに分かれる

では、次に楽天証券のHPから、ファンドを選択するポイントです。

ファンド数が何と、150本。

初心者の方は、数だけ見て驚き、何を選んでいいのか分からないのは当然です。

そこで、今回はファンドの名前だけで、大きく3つのグループに分けてみました。

実は、どのファンドも名前に大きな意味が含まれています。

そのキーワードを理解する事が大事です。

インデックス→69本

インデックスとは、決められた「基準・指標」に連動するファンドです。

例えば、分かりやすいファンドが『野村インデックスファンド・日経225』

つまり、名前の通り、日経平均株価225に採用されている銘柄を投資対象とし、日経平均株価と連動する投資成果を目指して運用を行います。

2008年10月27日の日経平均株価は、当時、米リーマン・ブラザーズの破綻の影響で世界的な金融不安となり、7,162円でした。

そして、10年後の2018年10月26日の日経平均株価は21,184円。

つまり、この10年間で2.95倍になりました。

このように、日経平均株価に連動するファンドは、株価が上昇局面で威力を発揮する一方で、下降局面ではリターンが悪化します。

ちなみに、2018年末の日経平均株価は1年間で約12%下落してます。

バランス・分散→52本

言葉の通り、株式と債券を中心にバランス良く分散したファンドです。

例えば『eMAXIS バランス(8資産均等型)』

実に、8つの資産に各12.5%を分散投資されています。

値動きの異なる銘柄を組み入れる事により、いかなる事態が生じても、リスクを最小限に抑えながら確実なリターンを追及します。

10%を超えるような大きなリターンは期待できませんが、リスクが分散され、安定したリターンが確保しやすいファンドです。

ちなみに、このバランスファンドの中から、格付投資情報センターが公表する「R&Iファンド大賞2018」の「NISA」部門で4つのファンドが選ばれております。

⇒最優秀ファンド賞

⇒優秀ファンド賞

⇒優秀ファンド賞

⇒優秀ファンド賞

この受賞ファンドを選ぶ選択肢も、当然有りです。

株式・積極(もしくは、それに準ずる言葉+その他)→29本

株式を中心に運用しますので、高いリターンを追及する一方で、リスクも高くなります。

例えば『フイデリテイ・米国優良株・ファンド』

このファンドは「フイデリテイ・米国優良株・マザーファンド」を通じ、米国の取引所に上場されている株式に投資します。

個別に企業調査も行いますので、積極的な運用を行います。

ですので、米国の経済が成長し、株価も上昇すれば、ファンドも連動して成長が見込まれます。

一方で、「リーマン・ショック」のような事態が生じれば、一気に下降するリスクもあります。

では、この1~3の中で、どの分類のファンドがいいのか?

残念ながら、正解はありません。

どの分類も一長一短があります。

ここ数年は、株式が順調でしたが、2018年は世界全体で相場が下がりました。

勝ち組がなかったのが2018年でした。

ですので、目指すは「分散投資」です。

1つの分類、1つのファンドに集中するのではなく、あくまで分散です。

例えば、各分類から、「シャープレシオ」「トータルリターン」が優れているファンドを選択する。

■インデックス

・シャープレシオが一番高いファンド

『野村インデックスファンド・内外7資産バランス・為替ヘッジ型』 :0.6%

・トータルリターンが一番高いファンド

『ニッセイ日経225インデックスファンド』:5.83%

■バランス・分散

・シャープレシオが一番高いファンド

『ダイワ・ライフ・バランス30』:0.51%

『三井住友・DC年金バランス30(債券重点型)』:0.51%

・トータルリターンが一番高いファンド

『ダイワ・ライフ・バランス70』:4.29

■株式・積極

・シャープレシオが一番高いファンド

『ひふみプラス』:0.62%

『年金積立グロース』:0.44%

・トータルリターンが一番高いファンド

『ひふみプラス』:10.72%

『年金積立グロース』:6.84%

*「ひふみプラス」は相応のリスクもありますので2番目のファンドも紹介させて頂きました。

今回、ご紹介をさせて頂きました手法は、あくまで選択肢の1つです。

実は、各証券会社の情報だけでは限界があります。

併せて、『モーニングスター』が公表しているファンド情報を活用する事が、更に精度の高いファンド選択ができます。

この件は、改めて、発信をさせて頂きます。

今回は楽天証券の150のファンドを見させて頂きましたが、正直、初心者の方には、かなりハードルが高い事が、改めて分かりました。

また、ブログで紹介、説明できるのも限界を感じました。

初心者の方には、理解できない内容になったかもしれません。

改めて、ファンド選択のポイントについては、研究を重ね、多くの皆様に発信をさせて頂く決意です。

そして、ファンドの選択も大事ですが、更に大事な事は、投資の基本です。

投資の成績=量(口数)×価格

この、基本が理解できれば、株価が下降局面、不安定な時期でも、実は、「量」を貯めるチャンスなんだと、納得ができます。

そして、更に大事なポイントがあります。

早く始める事

長く続ける事

ファンドの選択も大事ですが、一番のポイントはこの2つです。

2018年は勝ち組がなし。

2019年も、更に厳しい金融情勢が予想されます。

その中で、いかにリスクを最小限に抑えながら、リターンを増やしていくのか。

そんなお手伝いと情報発信に努めてまいります。

更に、詳しく理解を深め、行動されたい方は、「個別相談」をご活用下さい。

1人で悩んでも、前進しません。

全国対応をさせて頂いております。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] 50代の初心者でも分かる つみたてNISA ファンドの選び方金融庁も推奨する「積立NISA」。しかし、いざ行動しようと、ネット証券で口座開設までできても、そこから先が進めない […]