『知らないと人生を10倍損するお金のしくみ』Vol.229

iDeCo(イデコ)初心者が知っておきたいファンドの選び方

実は、以前に30代のフリーランスの方が、マネーセミナーに参加をされました。

セミナー終了後、老後資金の準備を真剣に検討され、SBI証券での「iDeCo」を決意されました。

自ら、ネットで口座開設をされ、順調に進みましたが、突然ストップしてしまったのです。

そのストップとなった原因が

ファンドの選択 です。

SBI証券には、67のファンドがありました。

この中から、どうやってファンドを選んだらいいのか?

数日間、悩み勉強されましたが、遂に断念をされました。

実は、そんな状況の方が、全国にたくさんいるのではないでしょうか。

お金の勉強ができていない日本。

これでは、将来的に国も個人も損をします。

そこで、本日は、『iDeCo 初心者が知っておきたいファンドの選び方』について。

iDeCo(イデコ)の特徴を理解する

金融庁の推奨もあり、多くの方は「iDeCo」の名称は聞いた事があるかと思います。

大事なポイントをまずは押えましょう。

目的は老後資金のみ

20歳以上の方が、最長で60歳まで払込ができますが、原則、途中で解約をする事はできません。

なぜなら、この商品の目的は「老後資金」なのです。

ですので、住宅資金や教育資金には使えません。

税制支援が最も優れた金融商品

■毎月払う掛金は、全額所得控除

■運用中は、全額非課税

■60歳以降受取時も、一定金額までは非課税

つまり、使わないと損なのです。

こんな金融商品はありません。

ファンドの変更ができる

実は、ここがつみたてNISAと違う大きな特徴なのです。

例えば、20代から40代までは、多少のリスクを覚悟しながらも積極運用からスタートし、50代以降は、債券を中心とした堅い運用に変更する事もできます。

お勧めはネット証券

iDeCoは銀行、証券会社各社で販売をされております。

では、どこで購入したらいいのか?

ずばり、ネット証券がお勧めです。

その理由は3つ

24時間、いつでも取引可能

情報やツールが豊富

勧誘がない

多くの方は、お付き合いのある銀行で加入されます。

しかし、残念ながら銀行で投資信託をされている方の成績は苦戦してます。

一方で、そもそもITに慣れていない方や、対面の方が安心できる方は、証券会社の店頭で相談をしてみて下さい。

双方にメリット・デメリットはあります。

ファンド選びのポイントは2つ

多くの方が、迷い、悩み、そして止まってしまうのが、ファンドの選択です。

特に、日本はお金の教育システムがありません。

よほど、自ら時間をかけて勉強しなければ、分からないのは当然なのです。

そこで、初心者でもできるように、まずはポイントを2つ押えましょう。

投資目標を明確にする

おそらく、ほとんどの方は、漠然としています。

とりあえず不安だから、何かしないといけない・・・。

しかし、そこから一歩前進しましょう。

まず、整理して考える事は3つ。

①自分の加入している年金、将来いくらもらえるのか。

②老後に住む場所は?

③何歳まで仕事ができるのか。

尚、老後の生活費がどの程度かかるのか、イメージがつかない方は、下記の記事をご参照下さい。

「老後にかかるお金のすべてー100年人生を往きぬくために」

併せて、今の年金生活者の実態がどうなのか?知りたい方は、下記の記事をご参照下さい。

「今の年金生活者の実態とは」

それを押えた上で、では自分が100歳まで生存した場合に老後資金がどれだけ足りないのか?

そして、その為に、いつから、どのような方法で準備をしなければいけないのか?

ここでも、ほとんどの方は漠然としてますので、参考になるツールを2つご紹介です。

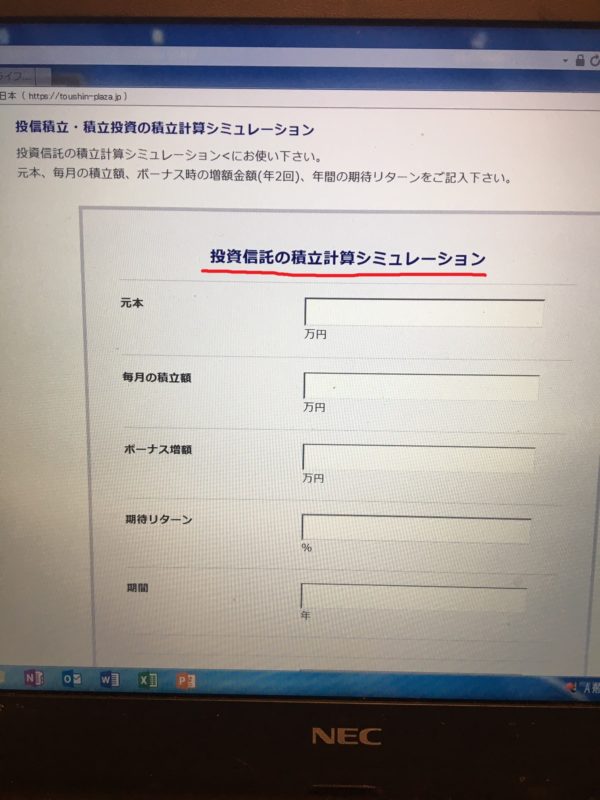

積立投資の積立計算シミュレーション

まずは、イメージを描く事が大事です。

その上で、使えるツールが、SBI証券の投資信託相談プラザにある「積立投資の積立計算」です。

下の方に進むと、有難い計算システムがあります。

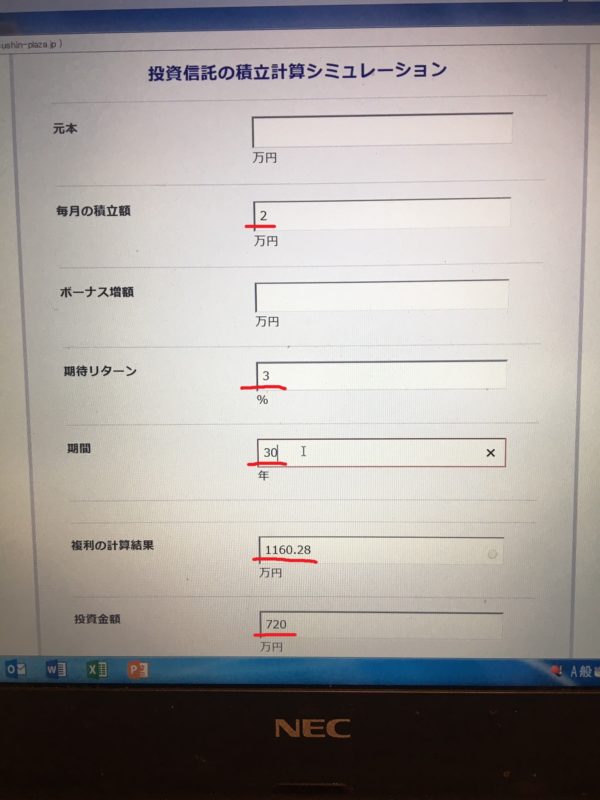

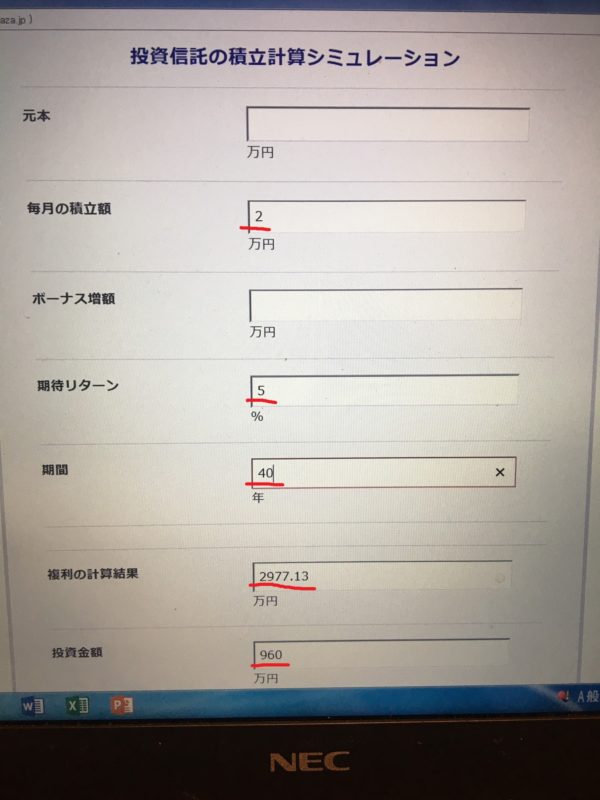

では、具体的に数字を入力しましょう。

まずは、毎月2万円、積立期間は30年、期待リターンは3%です。

はい、このように総額720万円の投資額で1,160万円です。

では、次に、同じ2万円でも、期間を40年、期待リターンを5%に変更しました。

はい、このように、同じ2万円でも、期間が長くし、リターンも変われば、何と2,977万円!

このように、まずはイメージをしっかりと描く事です。

是非、下記のサイトからお入り頂き、計算してみて下さい。

投資の教科書はGPIF

皆さんが、毎月支払っています「年金保険料」。

この大事なお金は、国が一括して、投資で運用しております。

そして、その団体が年金積立金管理運用独立行政法人、いわゆる

GPIFです。

つまり、運用のプロ集団なんです。

そして、このGPIFの基本方針が2つ。

①安全

②効率

この基本方針の基で運用された成果が公表されております。

■平成30年度第2四半期運用状況

・収益率 3.42%

・期間収益額 5兆4,143億円

■平成13年度~平成30年度第2四半期(約17年間)

・収益率 3.33%

・期間収益額 71兆4,784億円

つまり、短期的視点、長期的視点からも、3%以上の収益を確保しております。

では、その資産配分は。

■国内債券 25.26%

■国内株式 25.65%

■外国債券 14.81%

■外国株式 25.70%

■短期資産 8.58%

GPIFについてはこちらを

この資産配分は定期的に見直しがありますが、大きな目安となるのが、株式の割合です。

国内と外国を合わせて、約50%です。

株式の詳細(個別銘柄)の確認も当然なのですが、ここでのポイントは

株式割合が50%で約3%の収益率を確保。

ですので、3%以上の収益率が必要であれば、株式割合を増やす事です。

しかし、当然そこには、リスクも加算されます。

投資判断の指標を理解する

そして、いよいよ、ファンド選びの大きな判断材料になるのは指標です。

本来であれば、目論見書や運用報告書、月次報告書等を分析できればベストですが、初心者にはハードルが高すぎます。

ですので、特に重要な指標を理解し、数字の感覚を覚える事をお勧めします。

今回は、代表的な5つの指標をご紹介です。

シャープレシオ

数字は高い方がいいです。

高いと言っても0.5%~1.5%程度が現実の数字であり、併せて期間は最低でも3年。

できれば5年、10年と長い期間で判断する。

尚、「シャープレシオ」を詳しく学びたい方は、下の記事をご参照下さい。

標準偏差

⇒数字は低い方がいいです。

理想は5%以下。

但し高いリターンを求めるのであれば10%までは許容範囲。

尚、「標準偏差」を詳しく知りたい方は、下の記事をご参照下さい。

トータルリターン

⇒数字は高い方がいいです

併せて期間は最低でも3年。

できれば5年、10年と長い期間での数字を確認する。

理想は全ての期間で3%以上。

純資産総額

投資の成績には直接には影響はしませんが、規模の小さいファンドは、将来的に繰上償還され、途中で換金をしなければならない事態が生じる事があります。

目安として30億円を下回るファンドは繰上償還の予備軍であり、できれば50億円以上の純資産総額を選択したいです。

受益権口数

純資産総額とも関連しますが、投資家が保有するファンドの口数です。

この口数もある基準を下回れば、繰上償還される可能性があります。

目安として10億口を下回ったファンドは要注意です。

ですので、できれば30億口以上のファンドを選択したいです。

そして、最後に指標ではありませんが、「資金流出入」です。

これは、ファンドが定期的に購入されているのか?

或いは、解約が多いのか?

つまり、資金の流れです。

今、規模が大きなファンドでも、解約が続出しているファンドであれば、将来的に運用効率は悪くなる事も考えられます。

最初の5つの指標は、おおまか過去の実績になりますが、「資金流出入」は、将来を予測する上での判断材料にもなります。

ここまで理解できれば、かなり精度の高いファンドの選択ができます。

しかし、ここから先も大きな壁があります。

実は、金融機関により、公表されている情報の見方が違えば、HPの見方も違います。

どの金融機関を選択するかで、実はファンドの選択方法も微妙に変わります。

この件も、改めて発信をさせて頂きます。

併せて、つみたてNISAのファンドの選び方に興味のある方は、下の記事もご参照下さい。

尚、本格的に積立投資を始めたいが、自信がない方

老後資金の準備に自信がない方は、「個別相談」をご活用下さい。

1人で悩んでも、時間の無駄です。

全国対応をさせて頂いておりますので、お気軽に活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] 30代のフリーランス必見! iDeCo ファンドの選び方金融庁の推奨もあり、若い世代を中心に注目されている金融商品の代表が「iDeCo」です。しかし、非常に優れた金融商品ではあります […]

[…] 30代のフリーランス必見! iDeCo ファンドの選び方金融庁の推奨もあり、若い世代を中心に注目されている金融商品の代表が「iDeCo」です。しかし、非常に優れた金融商品ではあります […]

[…] 30代のフリーランス必見! iDeCo ファンドの選び方金融庁の推奨もあり、若い世代を中心に注目されている金融商品の代表が「iDeCo」です。しかし、非常に優れた金融商品ではあります […]

[…] お金を増やす(金融商品) 変額保険とは お金を増やす(金融商品) 30代のフリーランス必見! iDeCo ファンド… お金を増やす(金融商品) […]

[…] 米国債購入・売却・保管の手数料はどれくらい?注意すべきことは? お金を増やす(金融商品) 30代のフリーランス必見! iDeCo ファンド… お金を増やす(金融商品) […]

[…] ドルコスト平均法で失敗しない為の2つの大事な考え方とは お金を増やす(金融商品) 30代のフリーランス必見! iDeCo ファンド… お金を増やす(金融商品) iDeCoを更に分かりやすく […]

[…] 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) 30代のフリーランス必見! iDeCo ファンド… お金を増やす(金融商品) […]