『知らないと人生を10倍損するお金のしくみ』Vol.235

自己破産すると公的年金・個人年金・企業年金はもらえなくなりますか?

金融実務を30年経験させて頂きますと、様々な相談を頂きます。

自己破産すべきか否か・・・。

安易に考える方もいれば、深刻に悩んでいる方もおります。

そして、実は自己破産をすると老後の年金がもらえないと思っている方が多いのです。

つまり、裁判所からの「差し押さえ」です。

果たしてそうなのでしょうか?

公的年金は差し押さえ禁止です

年金は大きく2つの分類に分かれます。

公的年金と私的年金です。

公的年金は具体的には国民年金と厚生年金(旧共済年金を含む)。

私的年金には個人年金保険や企業年金等があります。

そして、公的年金は法律により差し押さえが禁止されてます。

(国民年金法第24条、厚生年金法第41条)

つまり、これから年金をもらう方も、今年金を受給中の方も、自己破産で年金が差し押さえられる事はありません。

但し、個人年金保険や企業年金は、差し押さえの対象になります。

年金受給前の方が自己破産をする場合の注意点

以前、私の知り合いのAさんから「自己破産」について相談を頂きました。

その方は安定した収入源がありました。

年齢的にも、十分返済能力はありましたので、私は反対しました。

「仕事をして返済すべきです・・・」

しかし、Aさんは、私の意見を全く無視し、弁護士事務所に足を運び、早々と「自己破産」の手続きを進めました。

そして、晴れやかな表情で「借金がなくなった!」と喜んでました。

確かに、借金を返済する精神的負担は大きいです。

しかし、そもそもAさんの借金は、自分の浪費です。

浪費は「免責不許可事由」に該当し、「自己破産」は認められないはず。

一方で「裁量免責」と言い、諸般の事情を考慮し、免責を許可する事もできます。

おそらく、この「裁量免責」が使われたと思われますが・・・。

そして、Aさんの自己破産により、債権を回収できない方も発生します。

結果的に、自分の浪費が原因で、多くの方に迷惑を掛けたのです。

病気等で仕事ができず、止むを得ず「自己破産」を選択される方を攻めるつもりはありません。

しかし、正常に仕事ができ、返済能力がある方を認めた裁判所の判断・・・・。

私には理解し難い現実でした。

そして、「自己破産」を申立てし、「免責許可決定」が下りてからの主な注意事項です。

新たな借入はできない。

クレジットカードの利用ができない。

自宅や車、返戻金のある生命保険等は処分しなければならない。

年金保険料は払い続ける。(年金保険料は免除されません)

*特に年金保険料の未納に注意です。

勘違いされて、「年金保険料は払わなくてもいい」と思われたら、将来、受給要件未達で年金を受給できない事があります。

自己破産後も、様々な事情で年金保険料を払えない場合は、「免除」や「納税猶予」と手続きを進めて下さい。

詳しくは、下記の記事も参考にしてください。

■「国民年金保険料の免除制度」↓

■「国民年金保険料の納税猶予制度」↓

手続きをするか、しないかで老後の生活が大きく変わるのです。

年金受給中の方が自己破産をする場合の注意事項

ここで、重大な注意事項があります。

「年金は差し押さえができない」と喜んでいる方。

要注意です!

差し押さえができないのは「年金の受給権」です。

年金が銀行口座に入金になれば、それはただの預金です。

もし、こんな方がおりましたら気をつけて下さい。

銀行から借入をされていて、返済口座と年金の受取口座が同じ場合。

この場合、自己破産をすると、預金口座が凍結されます。

ですので、せっかく入金になった年金が下ろせない・・・。

つまり、債権者の銀行への返済資金として差し押さえされる事があります。

ですので、できれば、年金の受取口座は専用の口座を準備される事をお勧めします。

他にもある「差し押さえ禁止債権」

今回は、自己破産をした場合の年金の扱いについて解説をさせて頂きました。

しかし、実は「差し押さえ禁止債権」は「公的年金」だけではありません。

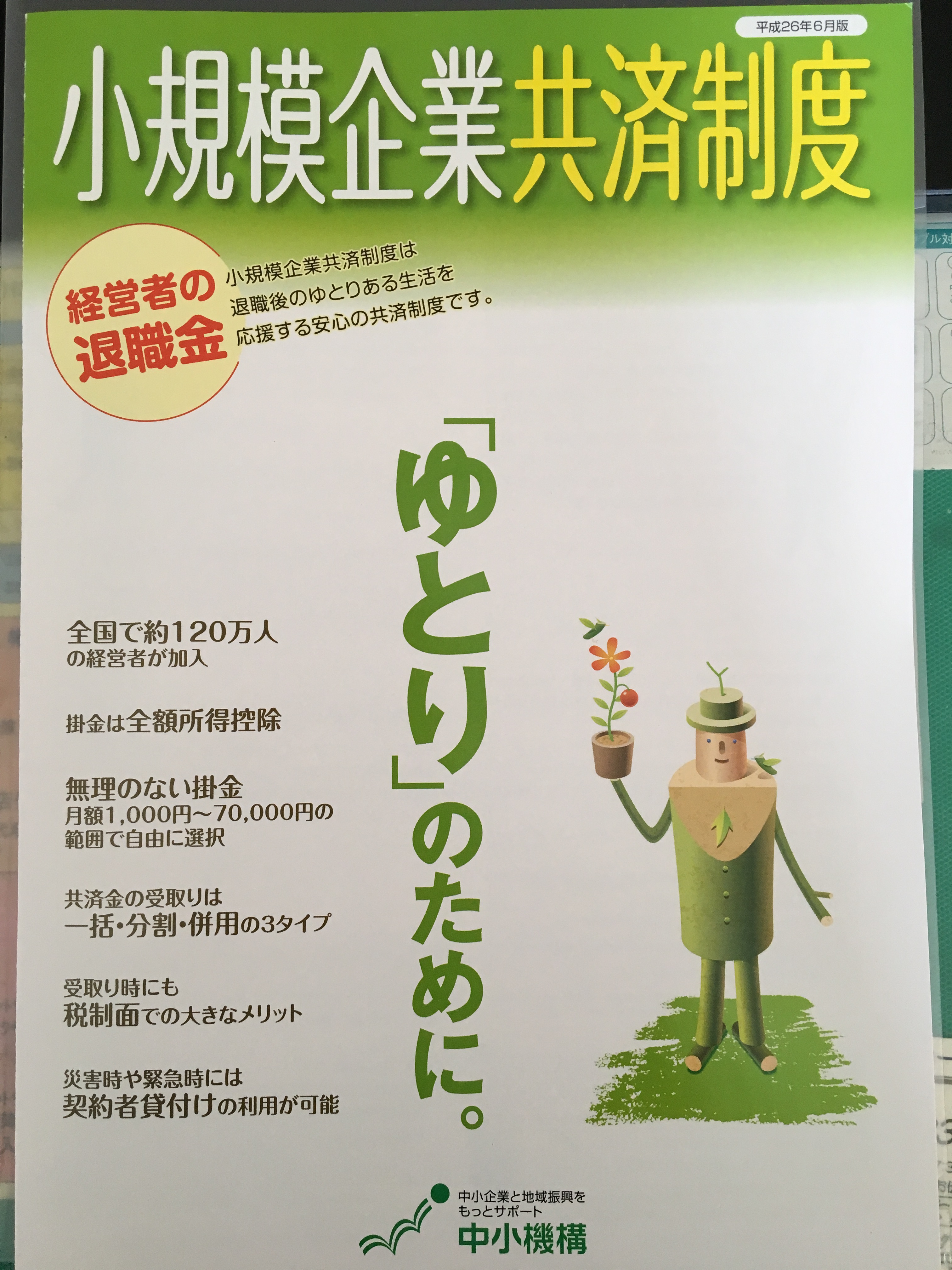

小規模企業共済

これは、個人事業主や小規模企業の役員が対象になりますが、簡単に言えば退職金の積立です。

一般の個人の方は対象外ですが、このような制度を利用する事はリスク回避の有効な手段になります。

興味のある方は、下記の記事を参考にして下さい。

■「会社が倒産しても家族を守れる手段とは!」↓

大事な事は、自己破産のみならず、悩んだら専門家に相談をする事です。

「個別相談」も随時受付しておりますので、ご活用下さい。

個別相談に申込します ←クイックで申込画面へ

本日も、最後までお読み頂き、誠にありがとうございました。

コメント