『知らないと人生を10倍損するお金のしくみ』Vol.236

老後破産は単なる煽り?3000万円ないと本当に老後破産するのか

最近、よく聞くキーワードがあります。

「老後破産」

「3000万円ないと老後破産する・・・」

一方で、『早々簡単に老後破産はしない』

『年金だけでも生活できる・・・』

果たして、どちらが本当なのか??

悩んでいる方の為に大事なメッセージを送らせて頂きます。

老後に必要な金額を知る方法

まず、結論から申し上げますと、老後に必要な金額は、各自違います。

ですので、一律に「3,000万円」とはいえないのです。

まずは、今の年金生活者の実態がどうであるのか。

現実の情報を理解する事が大事です。

今の年金生活者の実態を知る

総務省から公表されている貴重なデータがあります。

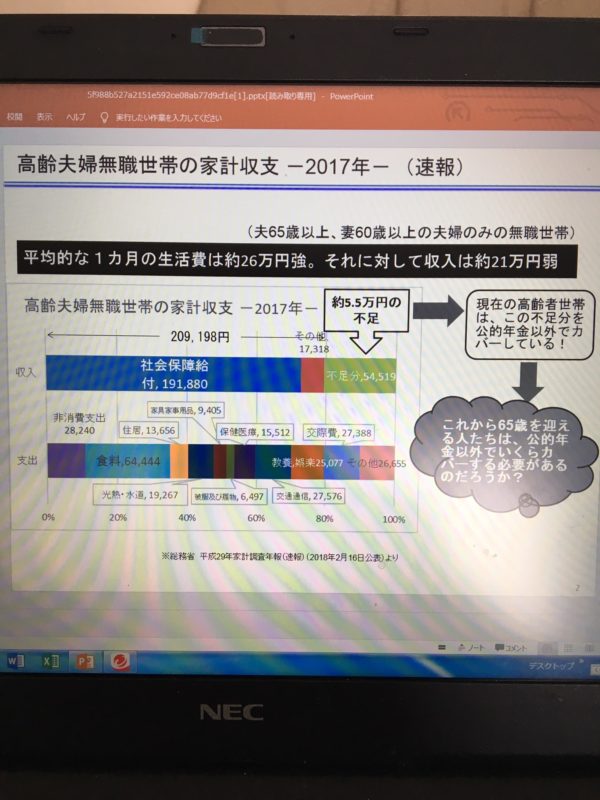

高齢夫婦無職世帯の家計収支ー2017年ー(速報)

*更に、詳しくは下記の記事も参考にして下さい。

『今の年金生活者の実態とは』↓

ご覧の通り、毎月の収支は約5万5千円の赤字です。

この金額をベースに各自の状況により修正が必要です。

[収入の部]

まずは、年金です。

今回のデータでは夫婦2人で、月約19万2千です。

おそらく、ご主人が約40年間の会社員、奥様が専業主婦。

では、自分の年金がいくらもらえるのか?

これは、年金定期便で確認できます。

年金定期便の事がよく分からない方は、下記の記事を参考にして下さい。

『年金定期便は超重要書類ですよ!』↓

[支出の部]

次は、生活費です。

データの中で金額の大きい項目に注目です。

■食料 64,444円

■交通通信費 27,576円

■交際費 27,388円

■教養、娯楽 25,077円

■光熱・水道 19,267円

では、今の自分の生活レベルがどの程度なのか、知るべきです。

そして、老後生活で、どの程度まで削減ができるのかを試算する事です。

このように、毎月の収入と支出が分かれば、1カ月の赤字金額が把握できます。

では、何歳まで??

流石に、自分の寿命は誰にも分かりません。

しかし、これもデータがありますので、活用するべきです。

『人生100年時代』

実際に、100歳まで生存されている方の割合は

女性で約7%です。

そして、95歳ですと

女性で約25%です。

女性の4人に1人は95歳まで生存されております!

ですので、女性の平均寿命は87歳ですが、最低でも95歳まで生存する事を想定しての試算は必要です。

仮に、年金を65歳から受給するのであれば、

95歳ー65歳=30年(老後生活期間)

単純に、修正をしない状態であれば

55,000円×12カ月×30年=1,980万円(老後生活費)

自分の将来像を早い時期に決める

では、更に自分の必要な老後資金を詳しく知る為に、何が必要か?

一番大事なポイントは2つです。

■自分の年金がいくらもらえるのか。

■どこに住むのか。誰と住むのか。

まずは、この2点を早い段階で理解し、決める事です。

特に、公的年金は終身保障ですので、毎月いくらもらえるのか。

「年金定期便」で確認しましょう。

そして、自分の住む場所。

持家なのか、賃貸なのか、或いは子供との2世帯なのか?

これを早期に決める事で、老後に必要な生活費も準備が可能です。

想定外の臨時資金も・・・

現役時代は高収入あった方が、老後生活を迎えてまもなく老後破産になる事例もあります。

その原因は大きく3つです。

■生活レベルを落とす事ができない。プライドが高い。

■病気による医療費負担。

■子供、孫への資金援助(奨学金の返済、教育費、ローン返済等)

この中で、特に多いのが「がん」による治療・療養費です。

通常の病気であれば、高額療養費を中心に社会保障制度で自己負担割合は少なくなります。

しかし、「がん」については高額且つ長期になる場合がありますので、要注意です。

中には、「自分はがん保険に入っているから大丈夫」と思われている方も多いです。

果たして、そうなのでしょうか??

そんな方は、一度下記の記事も参考にして下さい。

『昔のがん保険使えませんよ!』↓

そして、特に持家の方については

■住宅劣化等による修繕費(火災保険で対応は不可)

■地震、自然災害等による修繕費(火災保険で一部対応は可)

ここまで想定しての準備は必要になります。

老後破産は単なる煽りなのか?

「老後破産」と耳にするけど、現実はどうなのか?

以前、関連する記事を書かせて頂きましたので、参考にして下さい。

『老後破産の現実はこうだった!実例で見る老後破産』↓

そして、この「老後破産」というキーワードに対し、様々な声も聞かれます。

その中で「老後破産というのは煽りのようなもの」という論調も見受けられます。

或いは「老後破産しても、生活保護があるから大丈夫」との主張も聞かれます。

果たして、そうなのでしょうか?

特に、心配なのは男性です。かつては高級官僚だった方、会社オーナーで羽振りも良かった方が、様々な事情で「老後破産」になった場合を考えましょう。

生活保護を申請しますか?

専門家に相談しますか?

自分の子供や親戚に頭を下げますか?

現役時代に収入の高い人ほど、プライドは高く、人様の世話になる事など考えない傾向にあります。

そして、そういう現実も多く見させて頂きました。

どういう方が「老後破産」になりやすいのか。

下記の記事も参考にして下さい。

『老後破産する人の共通点は2つ』↓

多くの方は、老後破産は「自分には関係ない」と思われています。

そして、学ぶ事もせず、行動する事もせず、気がついたら、長年苦労して積上げてきた財産を失ってしまう・・・。

女性の方は、割と現実的な方、すぐ相談される方が多いのですが、男性は逆なのです。

プライドが全て悪い方向に進む傾向があるのです。

結論から申し上げると、「老後破産」になるのか、ならないのか、最大の要因は何か?

心の問題です。

収入の規模でもない。環境でもない。

ただ、自分自身の心です。

ですので、煽りとか、そういう次元の問題ではないのです。

更に、老後破産を「煽り」と感じるのも、その人の心の問題です。

老後破産を防ぐ為のポイント

個人的な考えです。

今、52歳。

もし、自分が70歳を超えてから、老後破産になったら?

■生活保護は申請しません。(そもそも年金もあるので)

■当然ですが、生活レベルを極限まで下げます。

■近所付き合いや友人との付き合いも減らします。

■体が続く限り、働き続けます。

そして、今描いている老後生活は?

■夏は、自宅から歩いて日ハムのボールパークへ、温泉に入りながらの野球観戦。

■日本中の名所を観光する。

■歴史の勉強をする。

■孫と遊ぶ。

■地域の方との友好の交流活動をする。

そして、100歳まで、人生を楽しむ!

つまり、私は「老後破産」は絶対に防ぎたいです。

老後生活を楽しみたいからです。

では、その為の4つのポイントは何か?

■健康である事。(毎年、人間ドッグで健康チェック)

■最低、70歳までは働く。

■日々、勉強。

■お金は使いながら増やし続ける。

そして、それは、誰にでもできる事であり権利です。

最近、「老後破産になっても生活保護があるから大丈夫」との論調には、違和感を感じております。

生活保護を申請される方は、あらゆる努力をしても、最低限の生活を確保できない方の権利であり、安易に考える問題ではありません。

そして、「老後破産にならない」ように、金融実務30年の経験を生かし、今後も皆様のお役に立つ情報発信に努めてまいります。

老後資金準備が中々進めない方。

そして、不安な方。

まずは、個別相談をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント