「知らないと人生を10倍損するお金のしくみ」Vol.262

今年、始めた米国ゼロクーポン債を売却で大儲け!?

実は、今年1月から始めた積立(米国ゼロクーポン債)を8月に売却したところ、所有期間利回り*1が何と驚異の20%超だったのです!

*1:所有期間利回りとは:既に発行されている債券を購入し、償還期限前に売却したときの利回りのことをいいます。

今の金利情勢は、説明する必要がない程の低金利です。

■銀行の1年定期預金金利:0.01%

大手都市銀行2019年9月12日現在

■新発10年国債利回り:-0.210%

2019年9月11日現在

現在、日本国内ではほとんど金利がつきません。

そこで、投資信託や変額保険、外貨建保険で資産を増やそうとされる方も増えております。

しかし、そこには様々なリスクが潜在しており、安定した利回りを確保する事は簡単な事ではありません。

そんな中、先日、毎月積立で購入していた米国ゼロクーポン債を途中売却された方がいらっしゃいます。

この方の所有期間利回りを計算したところ、何と20%を越えていたのです。

クライアントさんも、私も最初はびっくり!

あり得ない・・・・。

そんな、実話を、名前を出さない事でクライアントさんにも了解を頂き、ご紹介させて頂きます。

米国債での積立を開始、約8ヶ月後の売却で、所有期間利回りが20%を越えた事例のご紹介

クライアントの名前を仮に「A氏」とします。

A氏が積立てた具体的商品名及び購入方法は、以下の通りです。

■銘柄:米国ゼロクーポン債 2045年2月15日満期

■購入方法:毎月定時定額での積立方式

■毎月の払込金額は10万円

A氏は、将来の老後資金準備の為に、「何か良い商品はないか?」との問い合わせに対し、私は米国債の積立て「ウリエル」*2をご説明し、2019年1月から積立がスタートしました。

*2:「ウリエル」とは、FPL証券が取扱う「米国債積立」の愛称。

その後、2019年8月24日、突然A氏から連絡が入りました。

「積立金額を変更したい」との申出でした。

お子様の教育資金が必要になり、毎月10万円から1万円に変更したい、との事。

すぐに、変更の手続きをさせて頂きました。

改めて、8月27日、再度連絡があり、

「ちなみに、今売却をすると元本割れするのですか?」との問い合わせ。

すぐに、証券会社に売却の試算を依頼しました。

この問い合わせの段階で、A氏の積立払込金額は80万円まで増えてました。

おそらく、このときのA氏の頭の中を想像をしますと、

今解約すれば、この80万円が元本割するだろう・・・。

果たして、どれ位の金額で戻ってくるのか・・・・。

78万、いや75万、73万か・・・。

そんなご心境だったかと思います。

ところが、証券会社からの回答は、そんな心配を裏切る、想定外の結果でした。

売却後の精算金額は、850,135円!

850,135円(売却精算金額)ー800,000円(払込代金)=50,135円(利益)*3

*3:実際は、この利益に税金(20.375%)がかかります。

ですので、口座には、税金が引かれた金額839,965円が入金になりました。

では、利回りは??

今回は積立なので、利回計算が複雑です。

そこで、2つの計算サイトを使わせて頂きました。

①金融庁の「資産運用シミュレーション」のケースでは、20.5%

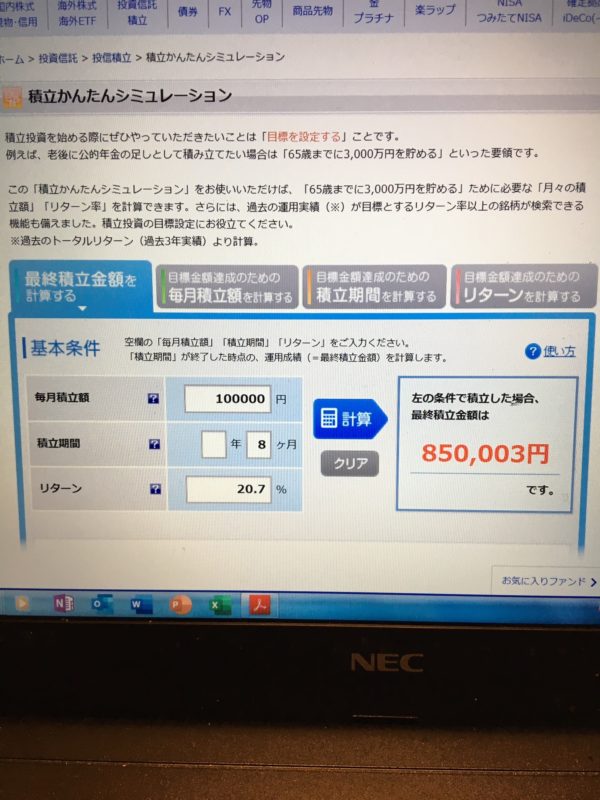

②楽天証券の「積立かんたんシミュレーション」のケースでは、20.7%

どちらの「シュミレーション」でも20%を超えていました。

本当に有り得ない事が起きてしまいました。

では、なぜそのような結果になったのでしょうか?

今回、高い利回りを得られたポイントは、保有期間単価の上昇です

2019年7月31日、FRBは、10年半ぶりに利下げを決めました。

その結果、米国債の金利も低下。

金利が下がれば、債券単価は上がります。

ですので、新たに米国債を購入される方は、購入単価が上がりました。

一方で、米国債を売却される方にとっても、当然ながら売却単価が上がったのです。

では、具体的に売却時の条件を確認してみましょう。

A氏の保有する米国ゼロクーポン債*4の額面数量は13,457.12$。

■売却時単価:59.75%

■為替:105.73円

*4:ゼロクーポン債とは、クーポンがない代わりに額面金額より低い単価で発行される債券のこと。満期償還時点では100%でお受取いただけます。

13,457.12$×105.73円×59.75%=850,135円

ここでのポイントは単価*5です。

*5:単価は満期償還時には100%になります。但し、満期までの途中での売買に関しては、その時々の金利実勢に応じて単価も日々変動します。

為替変動も収益に寄与する大きなポイントの1つとなりますが、今年の8月は円高に推移した為、収益に貢献することなく、マイナスの寄与度となりました。

また、仮に、単価が50.00%の水準で売却した場合は、精算代金が711,410円となります。

つまり、A氏が懸念されていた元本割だったのです。

ですので、途中解約をした場合、全てのケースで高いリターンが出るわけではないのです。

今回は、稀なケースと考えて下さい。

では、安定的にリターンを得る方法はないのか?

投資は長く続ける事で、より安定したリターンは確保できる

ここで、投資の基本を確認させて頂きます。

長期・積立・分散

そして、長く続ける事。

早く始める事。

つまり、保有する「量」を増やし続ける事です。

景気が悪い時でも、経済情勢が悪い時でも、止めない。

収入が少ない時でも、少額でもいいので積立をする事です。

その地道な繰り返しが、結果的に確実な資産増加に繋がるのです。

今回は、米国ゼロクーポン債の途中解約の実話を紹介させて頂きました。

米国ゼロクーポン債に関する相談、随時受付をしております。

下の米国ゼロクーポン債 相談します を押して下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント