「知らないと人生を10倍損するお金のしくみ」Vol.264

火災保険は10年契約よりも1年契約の方が有利な理由とは

2019年10月1日。

いよいよ、消費税が10%になります。

既に、買い込みをされている方も多いかと思います。

しかし、上がるのは、消費税だけではありません。

郵便切手、JR運賃、食料品等々・・・・。

そして、火災保険料です。

今、新築住宅を購入される方は、10年の火災保険に加入します。

それが、当たり前のようになってますが、実はそれが正しいのか?

保険料だけを考えれば、10年一括は1年更新よりも安くなります。

でも、そもそも何の為の火災保険なのでしょうか。

ここ数年、日本国内は自然災害が増加しております。

本年も、台風15号により、千葉県内では深刻な影響が続いております。

被災されている皆様には、心からお見舞いを申し上げます。

そして、10年契約が当たり前の風潮に警鐘させて頂きます。

長期契約が主流となる2つの理由

銀行の住宅ローンの管理上の問題

私は1988年から10年間、銀行で住宅ローンの実務を経験させて頂きました。

当時の、住宅ローンの規定の1つを紹介させて頂きます。

「融資期間をカバーする火災保険契約を締結する事」

*文言は記憶の範囲です。

つまり、住宅ローンが30年であれば、火災保険は30年か31年。

住宅ローンが35年であれば、火災保険は35年か36年。

そうしないと審査が通らなかったので、当たり前のように思ってました。

ところが、ある時、お客様から相談を頂きました。

「火災保険は1年で契約をしたいのですが」

「35年分の保険料は払えません・・・・」

その時、初めて、銀行の本部にも連絡し、相談をしました。

そして、驚くべき回答がきました。

「1年じゃ、面倒くさい、管理ができない・・」

つまり、銀行の管理上の問題だったのです。

長期契約にする事で、お客様にメリットがある云々のお話しではなかったのです。

確かに、莫大な契約件数。

当時は、銀行本部にも、火災保険だけを管理する部署もありました。

1年毎に、お客様の火災保険の契約状況を確認する事は、確かに大変な事務になります。

一方で、契約者であるお客様の利益を除外したルールと言わざる得ません。

保険会社もお客様の囲い込みをしたい

いまや、自然災害が多発する時代となり、保険会社も苦労してますが。

一昔前までは、保険会社にとって、火災保険は儲かる商品でもありました。

ですので、あの手、この手を使い、お客様の囲い込みにも力を入れてきました。

そして、長期契約をする事で、保険料の割引を提供してきました。

住宅ローンを組む方も、火災保険料の割引は有難い事でした。

長期契約のデメリットとは何か?

実は、2018年9月5日。

台風21号の影響で、ご自宅に損害を受けられた方がおります。

その方の被害は、玄関先の街灯をも直撃。

そして、翌日に発生した、北海道胆振東部地震と合わせて、事故の報告を頂きました。

結論から申し上げますと、玄関先の街灯については、お支払いの対象外となりました。

仮に、この方をA氏とさせて頂きます。

A氏は、2009年12月に某保険会社と火災保険の35年契約を締結しました。

ところが、2009年12月時点での保険約款には、物置や車庫は、建物契約に含まれました。

一方で、屋外設備は含まれていなかったのです。

おそらく、保険会社も、そこまでは想定していなかったのです。

実は、某保険会社は2010年1月に約款改定があり、建物の中に屋外設備を含める事にしました。

つまり、契約が1月遅れていれば、保険金のお支払い対象になっていたのです。

いやいや、35年契約ではなく、1年更新であれば、何の問題もなくお支払いができたのです。

*保険約款は、基本的には、契約時点の約款が適用されます。

一部、新約款が適用になる事はありますが、稀なケースです。

実は、火災保険の約款は、改定の都度補償内容が拡大しております。

一言すれば、同じ保険会社でも、古い契約よりも新しい契約の方が補償内容がいいのです。

つまり、保険料だけを考えれば、10年契約。

補償内容を考えれば、1年契約。

では、貴方は、どちらを選択されますか?

大きく変革した火災保険の補償について

この20年間で大きく変わった火災保険の補償について。

どこが変わったのか、一部ですが、ご紹介させて頂きます。

セット販売からオーダーメイドの時代へ

昔の個人向けの火災保険は、2つしかありませんでした。

■住宅総合保険

■住宅火災保険

つまり、2つの選択肢しかなく、保険料も全社一律でした。

私の記憶では2000年以降、各社、独自の商品を出し始めました。

特に、強烈なインパクトを出したのが、AIU保険です。

*AIU保険は2018年1月からAIG損保になりました。

補償内容は、最低補償(火災・落雷・破裂、爆発)を除けば、全て自由設計可能です。

つまり、無駄な補償を外せば、保険料も大幅に削減ができるようになりました。

地震対応の特約が充実

今も、昔も、地震保険は、全損しても、火災保険金額の50%です。

そして、地震火災費用特約で5%を加え、55%の補償が上限でした。

ですので、地震で全損しても、自宅を復旧する事はできないのです。

そこで、地震火災費用特約の5%を拡充しました。

保険会社により、選択肢は異なりますが、最大で50%まで拡充。

結果、地震保険で50%、地震火災費用特約で50%。

あくまで、一定割合以上の損害に限定ですが。

全損であれば、100%補償。

つまり、自宅の復旧が可能になったのです。

自然災害の補償を拡大

風災・ひょう災・雪災。

実は、この自然災害の事故が一番多いです。

以前は、損害額が20万円でないと、補償の対象になりませんでした。

今は、損害額が20万円未満でも補償できる選択肢ができております。

保険料は高くなりますが、小損害でも補償が可能になったのです。

水災補償の拡大

実は、火災保険の中でも、非常に分かりづらい補償が水災補償でした。

住宅総合保険でも、水害による被害があっても、70%の補償が上限でした。

しかも、損害額が保険価額の15%未満の場合は、保険金額の5%しか補償されない。

非常に、中途半端で、分かりづらいしくみでした。

分かりづらさは継続されてますが、今は大きな損害であれば100%補償できるコースも選択肢として増えました。

特に、昨今は台風による被害が全国的に増加しております。

水害の補償は、要確認です。

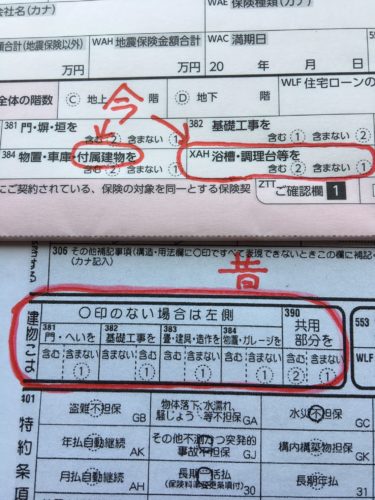

屋外設備・付属建物が補償対象に

冒頭でも、事例として紹介をさせて頂きました。

建物に含まれる項目が増えたのです。

昔は、以下の4つでした。

■門・へい

■基礎工事

■畳・建具・造作

■物置・ガレージ

これに、各社プラスされました。

・AIG損保:付属建物、浴槽・調理台等

・東京海上日動:屋外設備装置

・三井住友海上:屋外設備(井戸、側溝、敷石等)、庭木

・セコム損保:敷地内に固定された屋外設備・装置等

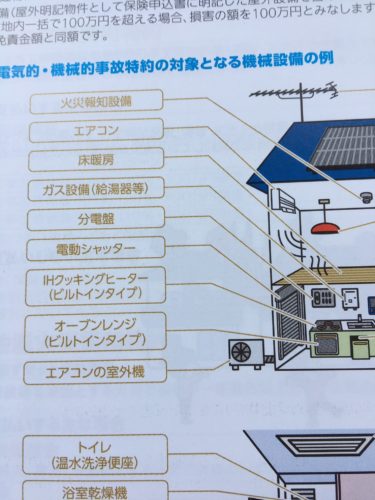

電気的・機械的事故の補償を追加

電気的事故・機械的事故。

例えば、こんな場合です。

■照明設備の損害

■エアコンの故障損害

■アンテナ設備の損害

昔の保険は、全て免責事項(保険金のお支払い対象外)に該当しました。

最近は、特約を付帯する事で、補償が可能になる保険会社が増えてきました。(一部ご紹介)

■東京海上日動:建物付属機械設備等電気的・機械的事故補償特約

■セコム損保:建物付属機械設備等電気的・機械的事故補償特約

■三井住友海上:居住用建物電気的・機械的事故特約

これからは、補償の時代

一般社団法人日本損害保険協会の調査によりますと、2018年は自然災害による火災保険の支払保険金が、過去最大規模になる見込です。

*以下、2019年3月末時点での火災保険支払状況です。

■台風21号:9,202億円

■台風24号:2,855億円

■7月集中豪雨:1,519億円

その他に、大阪府北部地震、北海道胆振東部地震がありました。

一方で、少しでも保険料を安くしようと、本来必要な補償を削減して契約される方が多いのも現実です。

今回の千葉で発生しました、台風15号でご承知の通り、自然災害は突然やってきます。

そして、時には、我々の生活手段を奪います。

ですので、これからの火災保険は補償重視です。

そして、全ては、自己責任になります。

信頼できるプロに相談し、納得できる選択を!

本日も、最後までお読み頂き、誠にありがとうございました。

コメント