「知らないと人生を10倍損するお金のしくみ」Vol.276

iDeCoは終盤のファンドの見直しと受け取り方が大事!

「人生100年時代」や「老後2000万円不足問題」等を背景に、iDeCoの加入者も増えているようです。

しかし、日本という国は、お金の勉強をする場がありません。

多くの金融機関は、iDeCoのメリットや入口の営業部分の説明で終わっているのが現状です。

例えば、掛け金は全額所得控除できますよ・・・。

運用益は非課税ですよ・・・。

それも大事なのですが、それ以上に大事な事があります。

それが、終盤の出口戦略なのです。

つまり、貯めた資産を換金する時です。

具体的には、以下の3つです。

①終盤のファンドの見直し

②いつ、どのように受取るのか

③受取った後、どうするのか

せっかく長い時間を使って掛金を払い続けても、出口で失敗すれば、意味はありません。

本日は、出口戦略の4つのポイントについて、徹底解説をさせて頂きます。

終盤でのファンドの見直し

まずは、投資の成績の基本の確認です。

投資の成績=量(口数)×価格(価額)

では、具体的に数字で確認します。

例えば、Aさんは30年払込をしました。

口数は500万口になりました。

価格(価額)により、成績は変わります。

*価額は1万口あたりの金額=基準価額

■価格が20,000円の場合

500万口×20,000円÷10,000=10,000,000円

■価格が10,000円の場合

500万口×10,000円÷10,000= 5,000,000円

つまり、換金(利益確定)をする時の価格により、成績は大きく変わります。

では、どうすればいいのか?

価格の変動幅が大きい株式割合を減らす事です。

具体的には3つです。

①債券を中心にしたファンドに変更

②バランス型のファンドに変更

③元本確保型のファンドに変更

では、更に具体的にSBI証券のファンドで検証します。

今、保有のファンドを下記に仮定します。

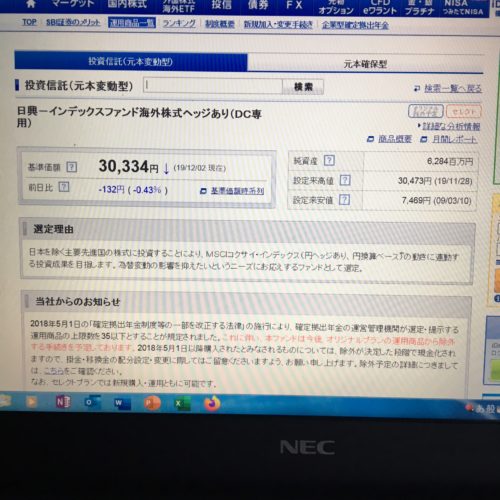

■日興ーインデックスファンド海外株式ヘッジあり(DC専用)

基準価額:30,334円(2019年12月2日付)

仮に500万口の保有があったと仮定します。

2019年12月3日に換金をすれば、どうなるか。(手数料等は考慮せず)

500万口×30,334円(1万口あたりの価額)÷10,000円=15,167,000円

しかし、このファンドはかつて、7,469円まで暴落した事もあります。

一方で、過去の最高値は30,473円(2019年11月28日)

つまり、変動幅が何と23,004円です。

では、仮に7,469円で換金をするとどうなるか。

500万口×7,469円÷10,000円=3,734,500円

*価格が30,334円と7,469円では、どの程度の差額が発生するのか?

15,167,000円ー3,734,500円=11,432,500円

このように、価額の変動により、1,000万円以上の損害が出る可能性もあるのです。

では、①の債券を中心にしたファンドに変更すれば、どうなるか?

■三菱UFJ国際ー三菱UFJ 国内債券インデックスファンド(確定拠出年金)

基準価額:11,258円(2019年12月2日付)

過去の最安値は9,973円(2013年1月7日)

過去の最大値は11,516円(2019年9月4日)

つまり、変動幅は1,543円です。

保有口数を500万口と仮定します。

仮に最大値の11,516円で換金すれば5,758,000円

仮に最安値の 9,973円で換金すれば4,986,500円

差額は771,500円です。

変動幅が小さいので、大幅な利益減少を防ぐ事は可能です。

では、②のバランス型のファンドに変更した場合は、どうなるか?

■大和ーiFree 8資産バランス

基準価額:12,663円(2019年12月2日付)

過去の最安値は9,812円(2016年11月4日)

過去の最大値は12,696円(2019年11月5日)

つまり、変動幅は2,884円です。

保有口数を500万口と仮定します。

仮に最大値の12,696円で換金すれば6,348,000円

仮に最安値の 9,812円で換金すれば4,906,000円

差額は1,442,000円です。

債券を中心としたファンドよりは、差額が大きくなりますが、海外株式のファンドの差額と比較しても約8分の1までリスクを減らす事ができます。

このように、ファンドを変更する事で受取金額の変動幅を縮小する事ができます。

そして、究極の選択は元本確保型のファンドに変更です。(銀行定期等)

この場合は、ほぼ利益は確定します。

但し、今後増える事はなく、長期間運用すれば、手数料だけ引かれる可能性も高いので、タイミングは重要です。

いずれにせよ、不安な方は専門家に相談するべきです。

このように、今のファンドを売却し、新たなファンドを購入する。

これを「スイッチング」と言います。

スイッチングの注意事項

スイッチングを分かり易く言えば、資産の内容を変更する事です。

例えば、今所有しているファンドが外国株式を中心としたAファンドとします。

今、換金すれば、400万円とします。

この400万円の中味を国内債券を中心にしたBファンドに変更するのです。

つまり、資産総額は変わらない。

変わるのは、中味です。

更に分かり易く言えば、銀行定期を解約して、郵貯銀行の定額貯金に預ける感じです。

⇓

実は、その際の注意事項があります。

それは、2つのタイミングです。

おおよその時期(大体、何歳位から準備)

例えば、70歳に換金する予定であれば、60歳を過ぎた頃から準備を始める。

ピンポイントの時期(今年、或いは、今月の)

例えば、Aファンドの価格(価額)が高い時を狙う。

そして、もう1つの注意事項は手数料の存在です。

ファンドの変更と言っても、現実は投資信託を一旦解約する事になります。

その際に、信託財産留保額という費用が発生する事があります。

通常は、基準価額に対して0.3%が多いようです。

ですので、頻繁にやれば、それだけ費用が発生します。

受取時期の選定

現時点で、iDeCoで貯めた資産を受取る時期は60歳以降70歳までの期間で選択ができます。

但し、今後は掛金の払込期間が60歳から65歳まで拡充される予定ですので、併せて受取時期も変更になる可能性もあります。

では、選定のポイントは何か?

大きく2つです。

1.何歳まで仕事をするのか。

2.公的年金を何歳からもらうのか。

この2点が見えないと、安易にiDeCoの受取時期だけを選定する事はお勧めできません。

その前に、押さえておきたい、公的年金とiDeCoの違いを確認です。

■公的年金:終身保障

■iDeCo :5年以上20年以下

*iDeCoは一時金受取も可能です。

つまり、老後生活の柱は公的年金です。

ですので、iDeCoの使い方は大きく3つです。

1.60歳以降、年金がもらえるまでの収入減少期間の補填

2.公的年金の上乗せ

3.60歳以降の住宅改修や車の買い替え等、臨時資金の為、一時金で受取る。

ですので、iDeCoの受取時期を決める前に、自分の公的年金がいくらもらえるのかを確認する事が最優先です。

それは、年金定期便で確認ができます。

受取方法の選択

iDeCoの受取方法は3つです。

1.一時金

2.年金

3.一時金と年金の併用

では、選択する際の判断基準は何なのか?

大きく2つです。

1.税金

2.年金を含めたトータルの生活収支

iDeCoの受取の関する税金とは

iDeCoは一時金にせよ、年金にせよ、一定金額までは税金がかかりません。

ですので、まずは、税金のしくみを理解する事です。

一時金の場合⇒退職所得と退職所得控除額を理解する事

[退職所得]退職所得=(収入金額ー退職所得控除額)×1/2

*ポイントは退職所得控除をした後に2分の1にできる事です。

[退職所得控除]

<勤続20年以下>

40万円×勤続年数

<勤続20年超>

800万円+70万円×(勤続年数ー20年)

*ポイントは勤続年数です。

つまり、具体的に計算をすると、こうなります。

■勤続20年:800万円

■勤続21年:870万円

■勤続30年:1,500万円

■勤続40年:2,200万円

iDeCoを一時金で受取る場合は、税負担が優遇されてます。

一方で、注意も必要です。

退職所得には、iDeCoの一時金の他、会社からの退職金も含まれますので、公務員や大企業に勤務の方は、会社の退職金で控除を使い切り、iDeCoでは使えない可能性もあります。

逆にそもそも、中小企業にお勤めの方や自営業で退職金がない方は、フルに退職所得控除を使う事ができます。

年金の場合⇒公的年金等控除額を理解する事

公的年金やiDeCoは雑所得になります。

そして、雑所得は、下記の計算式で計算されます。

公的年金等の雑所得=収入金額ー公的年金等控除額

*ポイントは公的年金等控除額です。

|

年金収入金額 |

公的年金等控除額 [65歳未満] |

公的年金等控除額 [65歳以上] |

| 130万円未満 |

70万円 |

120万円 |

| 130万円以上

~330万円未満 |

年金収入金額×25% +37.5万円 |

|

| 330万円以上

~410万円未満 |

年金収入金額×25%+37.5万円 |

|

| 410万円以上

~770万円未満 |

年金収入金額×15%+78.5万円 |

|

| 770万円以上 |

年金収入金額×5%+155.5万円 |

|

例えば、公的年金で月15万円、iDeCoで月10万円、年間で300万円の収入の場合です。

300万円(収入)-120万円(公的年金等控除額)=180万円(雑所得)

そして、次は税金の計算です。

180万円(雑所得)×5%=9万円(税額)

|

課税される所得金額 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

| 195万円を超え330万円以下 |

10% |

97,500円 |

| 330万円を超え695万円以下 |

20% |

427,500円 |

| 695万円を超え900万円以下 |

23% |

636,000円 |

| 900万円を超え1,800万円以下 |

33% |

1,536,000円 |

| 1,800万円を超え4,000万円以下 |

40% |

2,796,000円 |

| 4,000万円超 |

45% |

4,796,000円 |

受取った後も、使いながら増やす

実は、ここからが、大事なポイントにもなります。

今までの時代は、退職金をもらって、運用する事はあっても、年金は使うだけ。

しかし、これからは、年金をもらいながら増やす時代です。

何故、必要か?

■平均寿命は伸び続ける。

■公的年金は増えない。

■医療費負担は増える。

つまり、収入は増えないが、支出負担だけは増え続ける可能性があるのです。

ですので、年金の全てを使うのではなく、僅かでも運用する覚悟が必要な時代です。

まとまった資金がある方の対策

まずは、65歳の時点である程度の資産がある方の対策案です。

例えば、65歳で2,000万円の資産を保有。

毎月の生活費の赤字額を6万円として、年間72万円を取り崩す事にします。

これを、65歳から毎年続けると、93歳で資産が全てなくなります。

そこで、対策案です。

①毎年72万円を取り崩す。

②残った資産を一括、1年間、投資信託で運用する。

③運用ファンドは3%を目指す安定ファンドを選択。

これを、毎年継続すれば、93歳の時点でも約997万円の資産が残ります。

100歳でも約622万円が残ります。

以下の表が試算結果です。

尚、資産残高は3%の運用後、税引後の実額の残高です。

|

引き出し額 |

運用元金 |

資産残高(運用後) |

|

|

65歳 |

72万円 |

1,928万円 |

1,974万円 |

|

66歳 |

72万円 |

1,902万円 |

1,947万円 |

|

67歳 |

72万円 |

1,875万円 |

1,920万円 |

|

75歳 |

72万円 |

1,641万円 |

1,680万円 |

|

76歳 |

72万円 |

1,608万円 |

1,685万円 |

|

77歳 |

72万円 |

1,613万円 |

1,652万円 |

|

80歳 |

72万円 |

1,511万円 |

1,547万円 |

|

81歳 |

72万円 |

1,475万円 |

1,511万円 |

|

82歳 |

72万円 |

1,439万円 |

1,473万円 |

|

90歳 |

72万円 |

1,113万円 |

1,139万円 |

|

91歳 |

72万円 |

1,067万円 |

1,093万円 |

|

92歳 |

72万円 |

1,021万円 |

1,045万円 |

|

93歳 |

72万円 |

973万円 |

997万円 |

|

100歳 |

72万円 |

607万円 |

622万円 |

*筆者独自の手計算による試算結果。

現実は、この金額で多い、少ない等々、個別に事情が異なります。

その際は、具体的に下記の対策が必要です。

①65歳までに資産を増やす努力をする。

②なるべく70歳以上まで働く。

③年金の繰下請求を選択し、年金の増額に挑戦する。

④生活費の早期見直し。

まとまった資産がない方の対策

65歳の時点で、残念ながらまとまった資産がない方もおります。

しかし、どんな状況であれ、100歳人生を想定しての対策は必要です。

例えば、毎月年金から1万円を積立投資。

65歳から85歳まで継続し、平均利回りが3%と仮定。

85歳の時点で約328万円の資金が確保できます。

今の高齢者の毎月の生活費の赤字はいくらか?

月、5万5千円です。

今の年金生活者の実態は

更に、85歳を過ぎると、急激に介護認定を受ける方も増えます。

つまり、通常の生活費以外にも、臨時費用が発生する可能性もあるのです。

ですので、毎月1万円でもいいので、常に増やす・貯める努力は必要なのです。

このように、iDeCoに加入する事は非常にいい事です。

しかし、大事な事は、今よりも、将来の出口戦略なのです。

この出口戦略を誤ると、苦労するのは、自分自身です。

尚、具体的な対策については、個々の諸事情により違います。

ですので、早い段階で自ら学びながら、専門家に相談する事が大事です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント