「知らないと人生を10倍損するお金のしくみ」Vol.281

国民年金保険料が払えないとどうなるのか?どうすればいい?

2019年度は、老後2000万円問題を発端に、いい意味でも「年金」に関する関心を集めました。

ところが、まだまだ「年金」に対して、大きな誤解をされている方が多いのが現実です。

会社員の方は、給与天引で、自動的に保険料が引かれてますので、問題はありません。

問題は、自営業やフリーランスの方です。

いまだに、こんな誤解をされてませんか?

■将来、年金はもらえない・・・。

■保険料を払っても、無駄になる・・・。

■もらえる年金が少ないので、払うのがバカバカしい等々。

そして、意図的に保険料を払わずに未納の方もいれば、様々な事情で保険料が払えず、今後どうしたらいいのか悩まれている方もおります。

そこで、本日は、国民年金保険料を払わないと、どのような影響が出るのか。

そして、それを防ぐ為に、どのような手段があるのかを解説させて頂きます。

国民年金の基本を確認

何事も基本が大事です。

細かい事まで知る必要はありません。

大事なポイントだけは押さえておきたいのです。

それは、大きく2つです。

20歳以上は強制加入です

日本国内において、20歳以上の方は、公的年金制度への加入が義務づけられております。

つまり、任意ではなく、強制なのです。

学生だろうが、収入がなかろうが、全国民の義務になります。

公的年金ほど、有利な金融商品は存在しない

正確に言えば、公的年金は、金融商品ではありません。

が、敢えて、他の金融商品と比較する意味で、金融商品にさせて頂きます。

そして、数多くの金融商品の中でも、最強の商品になります。

では、その根拠は何か?

■国の国庫負担がある→税金での支援がある。

■払込む保険料の全額が税金控除できる→税金が安くなる。

■保険料が払えない場合の救済策が充実している→免除制度、猶予制度等。

保険料を払わないとどうなるのか

では、20歳以上なり、保険料を払わないと、どうなるのかを解説です。

将来、年金をもらえない可能性がある

年金制度も度重なる制度改革が行われました。

かつては、年金の加入期間が25年以上ないと、年金はもらえませんでした。

今は、25年が10年に短縮されました。

つまり、加入期間が10年に満たないと、年金はもらえません。

年金がもらえても、金額が少なくなる

一方で、最低10年の加入期間であれば、もらえる年金額は少なくなります。

例えば、満額で40年加入されている方は、77万7800円(令和4年度価額)

月額にすると、64,816円です。

では、10年ではどうか。

年額で194,450円

月額で約1万6千円です。

これでは、全然足りません。

遺族年金がもらえない可能性がある

遺族年金は遺族基礎年金と遺族厚生年金があります。

自営業の方であれが、ご主人に万一があった際に、*1一定の条件に該当する子がいれば、遺族基礎年金がもらえます。

*1:一定の条件に該当する子とは

①18歳到達年度の末日(3月31日)を経過していない子

*つまり、高校3年生までの子。

②20歳未満で障害基礎年金の障害等級1級または2級の子

遺族年金の事を更に詳しく確認されたい方は、下記の記事をご参照下さい。

ところが、たまたま、死亡時の時点で、保険料を納めていない期間があれば、遺族年金がもらえない可能性があります。

■保険料を納付した期間(保険料免除期間を含む)が、納付すべき期間の3分の2に満たない場合。

*但し、3分の2に満たなくても、死亡日の属する月の前々月までの1年間に保険料を納付しなければならない期間に保険料の滞納がなければ受けられます。(令和8年4月1日迄)

障害年金がもらえない可能性がある

遺族年金については、もらえるのは、自分の奥様や子になります。

一方で、自分自身が、一定の障害になった場合にもらえるのが、障害年金です。

今、健康な方は、自分には関係ない、と思われている方が多いのが現実です。

しかし、実はそれは、大きな間違いです。

なぜなら、障害年金はがんや糖尿病、心疾患等、病気で生活や仕事が制限されるような場合でももらえる可能性があるのです。

つまり、実は、多くの方がもらえる可能性があるのです。

障害年金について、更に詳しく知りたい方は、下記の記事をご参照下さい。

ですので、がん等の病気で、仕事が制限され、収入が減った時に、生活を支える大きな武器が障害年金なのです。

この場合も、遺族年金と同様に、障害になった場合に、初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間に、保険料が納付(保険料免除期間を含む)されていなければ、障害年金はもらえません。

国から強制回収や差し押さえされる事もある

何度も言いますが、国民年金は任意ではなく強制加入です。

なぜなら、全国民で支える年金制度だからです。

ですので、理由がなく未納は許されないのです。

そして、一定の基準に該当した方には、容赦なく、保険料強制徴収の対象になります。

気になる基準ですが、2018年度より、年間所得300万円以上及び年金未納7ケ月以上の方。

では、未納の場合、どのような対応があるのか?

①年金事務所から電話や戸別訪問。

②特別催促状が届く。

③最終催促状が届く。

④督促状(強制徴収)が届く。

⑤差押予告通知書が送られる。

⑥財産差し押さえの強制執行

保険料が払えない時にすべきこと

では、実際に、保険料が払えなかった場合に、どうすればいいのか?

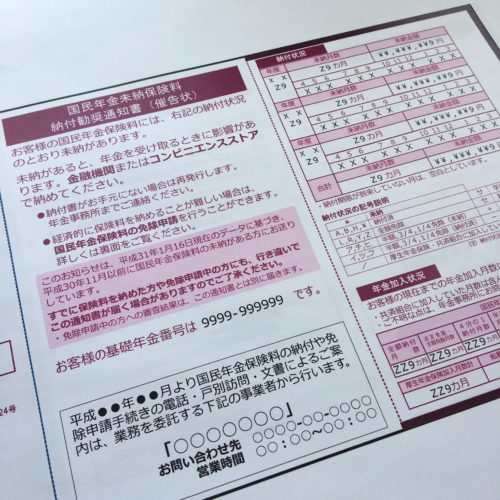

何もしなければ、「国民年金未納保険料納付勧奨通知書」が届きます。

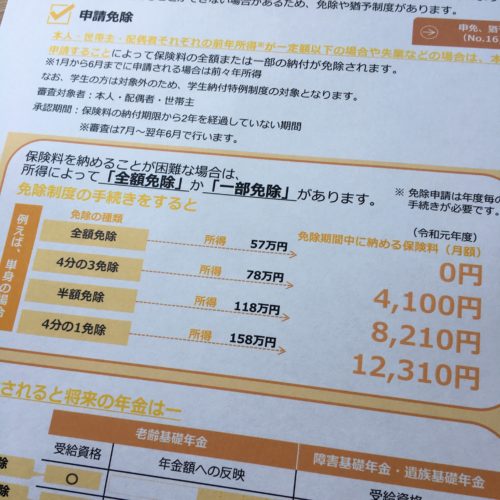

保険料免除・納税猶予制度が使えないのか確認する

多くの方は収入の減少や失業、病気等、止む得ない理由です。

その場合、まずは住民登録をしている市(区)役所・町村役場の国民年金担当窓口に相談してください。

ポイントは、本人・世帯主・配偶者の前年所得です。

そして、失業等による特別免除や退職などによる特例制度もあります。

併せて、最近急増している震災や風水害等の被災者は、所得に関係なく該当する場合があります。

ですので、まずは相談をする事です。

国民年金保険料の免除制度を更に詳しく知りたい方は、下記の記事をご参照下さい。

国民年金保険料の納税猶予制度を更に詳しく知りたい方は、下記の記事をご参照下さい。

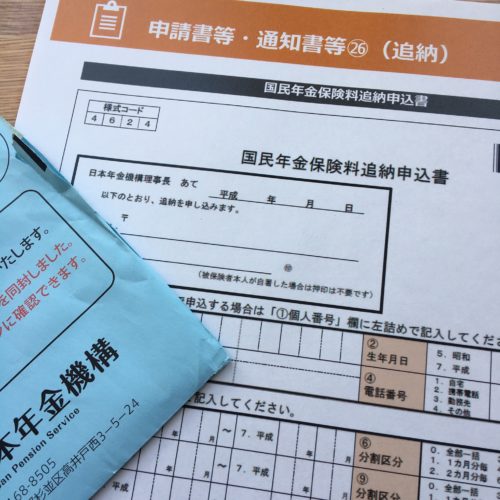

保険料は追納で払うことができる

保険料が払えなく、免除や納税猶予になった方。

或いは、免除も納税猶予にも該当しなかった方。

いずれの場合でも、時効の期限内であれば保険料を払う事は可能です。

■免除・納税猶予の方(追納)→10年以内

■免除にも納税猶予にも非該当の方→ 2年以内

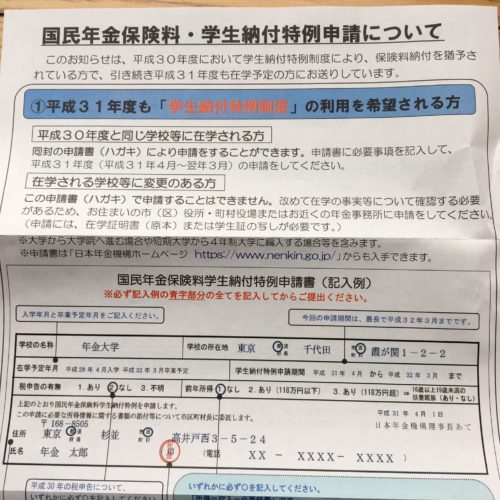

学生納付特例制度の活用

20歳になると、突然、日本年金機構から郵便物が届きます。

国民年金加入のご案内です。

そして、大事なメッセージも書かれてます。

20歳になったら、国民年金に加入することが必要ですので加入のお届けをすみやかにお願いします!

但し、ご安心下さい。

多くの方は学生ですので、「学生納付特例申請」のご案内も同封されます。

まずは、申請をして下さい。

しかし、それで終わりではありません。

学生納付特例は申請する事で、加入期間には算入されますが、年金額には反映されません。

ですので、就職後に、追納する事をお勧めします。

しかも、追納できる期限は10年以内です。

学生納付特例を含め、未納が続くと、将来どのような影響が出るのか?

詳しく知りたい方は、下記の記事をご参照下さい。

年金制度は知るか知らないかで、将来大きな損をする場合があります。

そして、現実問題として、今の年金生活者の収支は、平均で赤字です。

まずは、今できる事を確実に実行する事です。

そして、分からなければ、専門家に相談する事です。

何もしない事が、最大のリスクであり、将来後悔する事になります。

こんな方は、個別相談をご活用ください。

■年金のしくみが分からない。

■将来、自分の年金がいくらもらえるのか分からない。

■老後の生活資金が心配だ。

■今、何をすればいいのか分からない。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント