「知らないと人生を10倍損するお金のしくみ」Vol.283

医療保険で失敗しない為の5つの確認事項を解説

360,403件!

この数字は、平成31年度第1~第2四半期、つまり半年間で、生命保険会社に寄せられた苦情件数です。

更に、生命保険協会に直接寄せられた件数が2,253件。

合計で362,656件。

何故、こんなに苦情が多いのか?

特に多いのが、「新契約関係」であり、その中でも「入院等給付金不支払決定」が第1位のようです。

原因は様々ありますが、やはり募集人の説明不足が最大の要因ではないでしょうか。

せっかく契約をしたのに、使えなければ意味はありません。

そこで、本日は、医療保険で失敗しない為の最低限の確認事項を解説させて頂きます。

入院したら何でも出るわけではない

実は、意外と多い勘違いが「入院したら何でも出る」と思われている方が多いのです。

厳密には、「治療を目的とする入院」が対象であり、検査入院は対象外になります。

但し、検査入院であっても、何らかの身体の異常があった為に病院で受診し、治療するにあたって検査が必要であるとの医師の指示で入院した場合は「治療を目的とした入院」と判断され、お支払いの対象になる場合もあります。

いつからの保障なのかが大事

そして、これも意外と多い勘違いです。

生命保険には、様々な用語があります。

■契約日

■責任開始日(時):保障の開始

契約日と責任開始日は、多くの場合で異なります。

まずは、責任開始日があり、その翌月1日が、契約日になります。

大事なのは、責任開始日です。

なぜなら、①責任開始日以後に発病し、②治療を目的として入院する。

これが、基本なのです。

では、いつからが責任開始なのか?

多くの場合、①保険会社が告知を受領し、②第1回保険料相当額を受領受領した日になります。

最近は、初回の保険料を口座振替にする保険会社も増えてきました。

その場合は申込書、告知書が保険会社に提出され、告知の審査が完了した日が責任開始日になります。

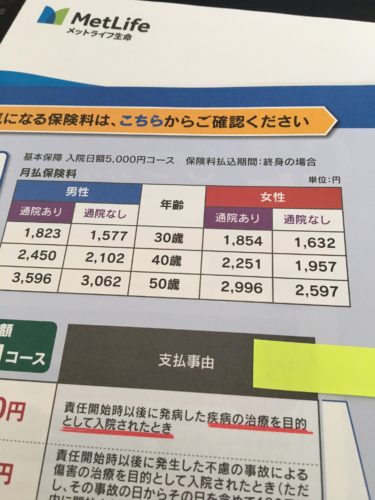

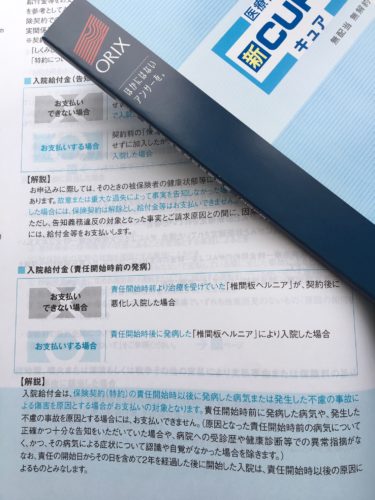

よくあるトラブルが「椎間板ヘルニア」です。

実は、私も約8年間、この病気で苦しみました。(今は完治)

例えば2020年2月25日が責任開始日とします。

以下の3つが「発病」に該当します。

■責任開始日より前に医師の診断を受けていた。

■健康診断等で異常の指摘を受けていた。

■自分自身が腰や足に異常が存在、または痛みを認識していた等。

この場合は、例え入院は2020年2月25日以降であっても、お支払いの対象外になります。

正式には、医師の診断書で保険会社が判断をしますが・・・。

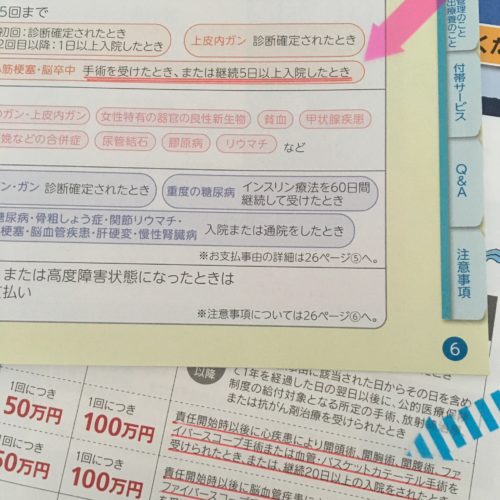

入院日数制限にも注意

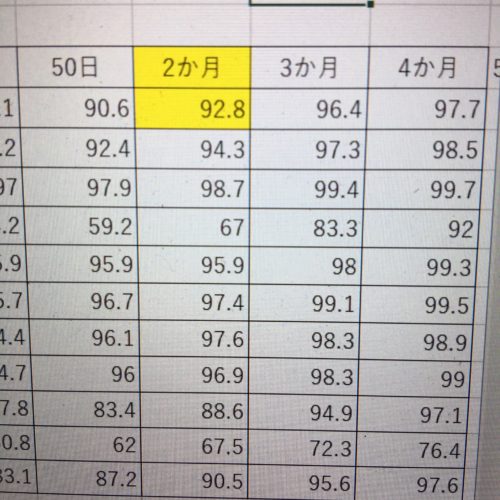

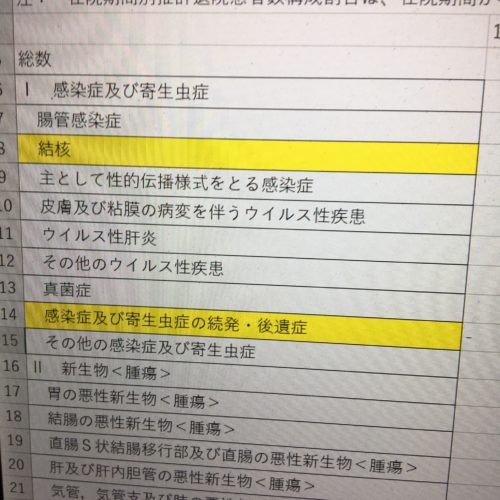

最近は、入院日数の短縮化により、保険料を削減する意味もあり、60日でご契約をされる方が増えてきました。

厚生労働省の平成29年度患者調査によると、入院患者の約93%は60日以内の入院です。

一方で、結核や感染症等の入院の方の約33%は、60日を超えております。

更に、精神的病の方の多くは1年以上の入院になる場合が多いようです。

昔の保険は使えないケースが多い

最近の保険は一泊の入院から保障するのが当たり前です。

しかし、以前は4日免責。(4日間はお支払いの対象外)

つまり、継続して5日以上の入院でなければ保障しない保険が主流でした。

ですので、5日入院しても1日分しか出ない。

4日以内は全く出ない。

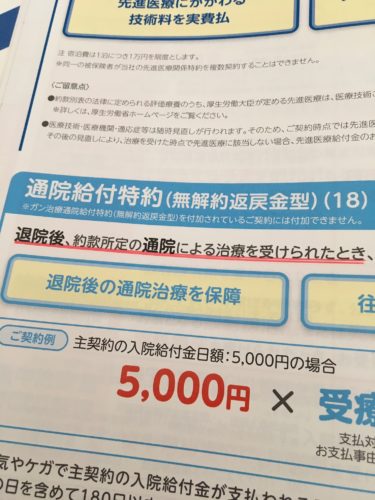

通院は要確認です

契約内容に「通院」という言葉だけを見て、「通院でも出るんだ」と思いがちです。

しかし、通院には条件があります。

多くの場合、通院は「退院後の通院を保障」するものです。

そして、当然の如く、日数制限もあります。

例えば、退院日の翌日から180日以内の期間の30日を限度とする。

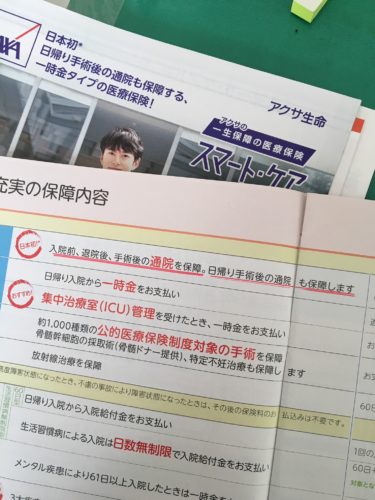

一方で、通院の保障範囲を広げる保険会社も出てきました。

何と、入院前、退院後、手術後の通院を保障。日帰り手術後の通院も保障。

但し、入院を伴わない通院は、どの保険会社も保障しません。

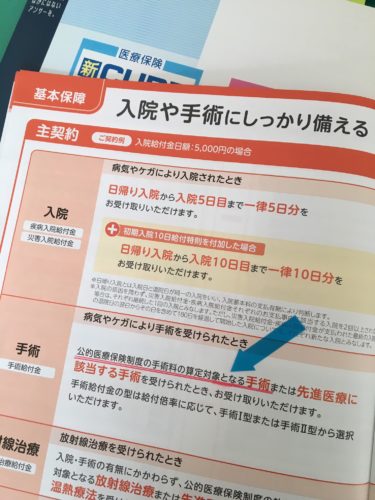

手術すれば、何でも出るわけではない

病気やケガによる手術を受けられた場合、ほとんどの保険会社には手術保険金が付帯されています。

しかし、ここでも条件があります。

公的医療保険制度の手術料の算定対象になる手術です。

ですので、全ての手術が給付対象となるわけではないのです。

親切な保険会社のしおりには、具体例が例示されております。

ですので、契約前の確認事項になります。

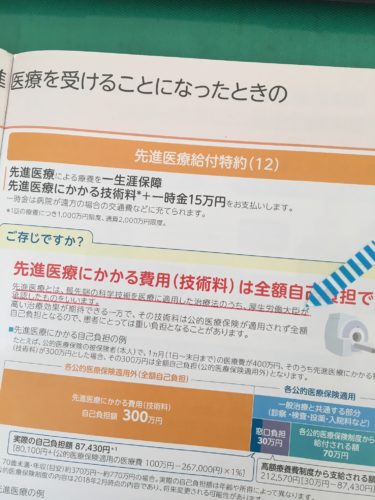

使えると思っていた先進医療が使えない事もある?

先進医療を受ける患者は、年々増加しております。

そして、医療保険に付帯できる「先進医療特約」も多くの方が付帯されております。

一方で、注意も必要です。

そもそも、先進医療とは「厚生労働省が承認したもの」であり、保険会社が承認するものではありません。

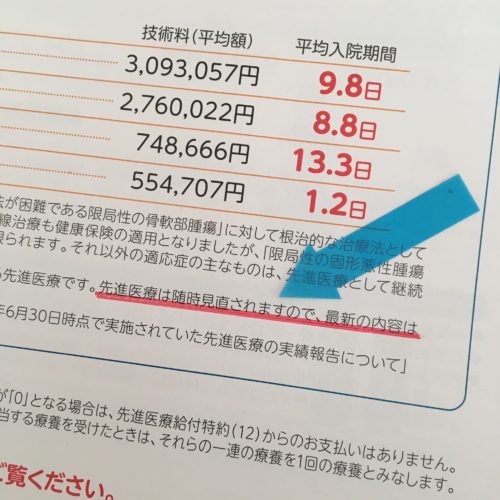

そして、対象となる先進医療は、随時見直しがされるのです。

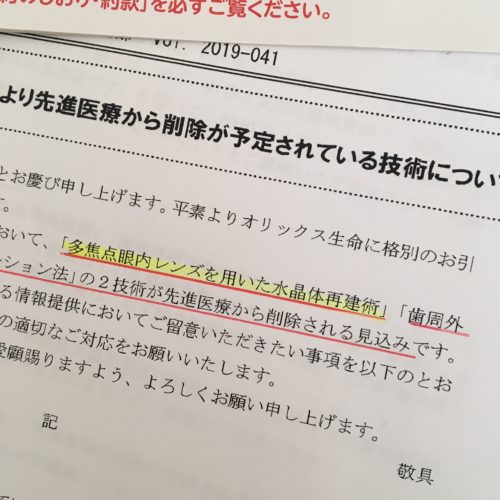

特に、今注目は「多焦点眼内レンズを用いた水晶体再手術」。

いわゆる、「白内障」です。

先進医療の中でも一番多く使われている「多焦点眼内レンズを用いた水晶体再手術」が、何と2020年4月1日より削除される見込です。

正式には、2020年3月の厚生労働省告示をもってなされる予定ですが、影響が大きいニュースになります。

今、ご検討されている方は、早めに予約をされて下さい。

2020年4月1日以降は、先進医療の対象外になりそうです。

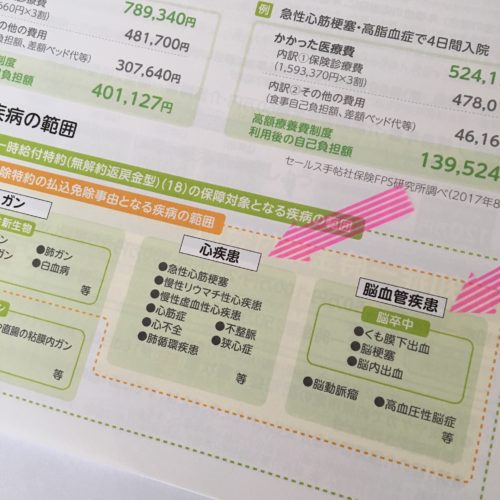

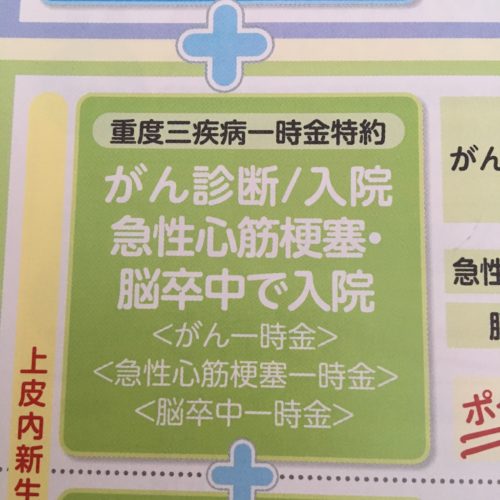

三大疾病は、保険会社により、概念も保障も違う

三大疾病で入院される方は多く、三大疾病に関係する特約を付帯される方は増えております。

一方で、トラブルが多いのも、「三大疾病」の特徴です。

まずは、三大疾病の考え方が、保険会社により違うのです。

簡単に言えば、①保障範囲が広い会社、②保障範囲が狭い会社、に分かれます。

■保障範囲が広い一例

■保障範囲が狭い一例

違いが分かりますかね?

例えば、「心疾患」で多いのが「狭心症」です。

しかし、上記の①では保障範囲に入りますが、②では入らないのです。

詳しくは、下記の記事もご参照下さい。

そして、仮に三大疾病と診断されても、そこから更なる基準が保険会社毎で違うのです。

そして、三大疾病に関する保障内容も各保険会社で違います。

ですので、しっかりと確認が必要なのです。

しかし、現実は、保険の内容は複雑であり、全てをご理解されている方は中々おりません。

ですので、信頼できる専門家に相談する事が大事です。

併せて、医療の環境や社会保障制度も日々変化を続けております。

時代に合致したリスク管理、保障の見直しはできておりますか?

知らないと損する情報も日々出ております。

例えば、下の記事を・・・。

不安な方は、個別相談もご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント