「知らないと人生を10倍損するお金のしくみ」Vol.284

iDeCoの「元本確保型」で元本割れしているファンドの実態!

先日、若い夫婦の個別相談をさせて頂きました。

若い時に住宅を購入され、万一の備え、老後資金の準備等、真剣にご検討されてました。

そして、今ご加入の生命保険の証券を見せて頂き、更に最近加入した「iDeCo」の詳細も見せて頂きました。

iDeCoは、老後資金の準備手段としては、最強の金融商品であり、お勧めです。

しかし、残念ながら、銀行に勧められるままに、何も理解しないままにご加入されていた事が判明。

「これは元本確保ではなく、続ければ続ける程、元本割れしますよ・・・・」

とお伝えさせて頂き、びっくりされてました。

ではiDeCoがダメなのか?

違います。

iDeCoはいいのです。

ファンドがダメなのです。

なぜ、ダメなのか?

本日は、銀行が勧めたファンドを徹底解説させて頂きます。

銀行の勧めたファンドとは

今回、私に相談を申し込まれた方をA氏とします。

A氏は、金融に関する知識は、残念ながらあまりありませんでした。

一方で、銀行員をかなり信用されてました。

そして、ほぼ銀行員の勧められるままに申込をされました。

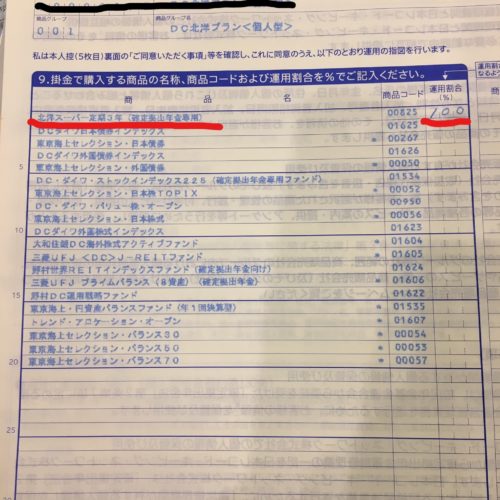

そのファンドがこれです。

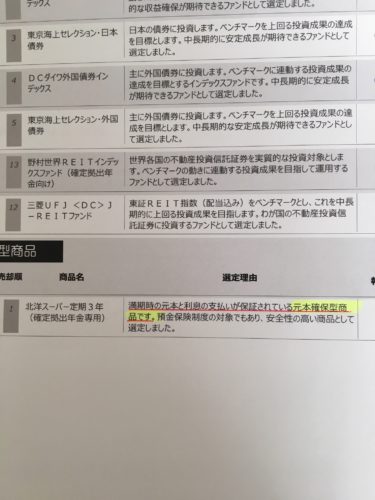

■北洋スーパー定期3年

言葉の通り、銀行の定期預金であり、元本確保型です。

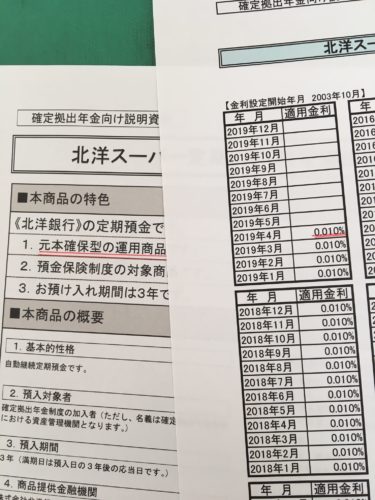

では、金利はどうなのか?

北洋銀行のHPから抜粋した資料では、0.010%。

では、この金利で毎月1万円、3年間運用すると、どうなるか?

■元本:36万円

■利息:44円(半年複利、非課税)

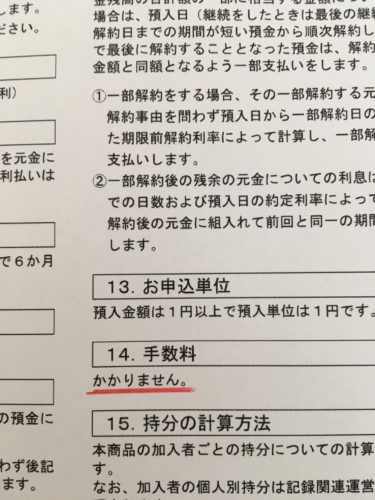

ファンドの説明資料には、手数料はかかりません、と書かれてます。

では、3年間で44円の運用益なのか?

低金利だから、こんなものか、と思われる方がほとんどかもしれません。

しかし、ここから落とし穴があるのです。

手数料の存在です。

えっ!

手数料はかからないのでは??

いえいえ、残念ながら手数料はかかるのです。

手数料の説明を受けていない

銀行員が本当に手数料の説明をされていないのか。

もしくは、A氏が聞き漏らしたのか、理解できなかったのかは不明です。

しかし、A氏は、手数料の事を全く知らなかった事は事実です。

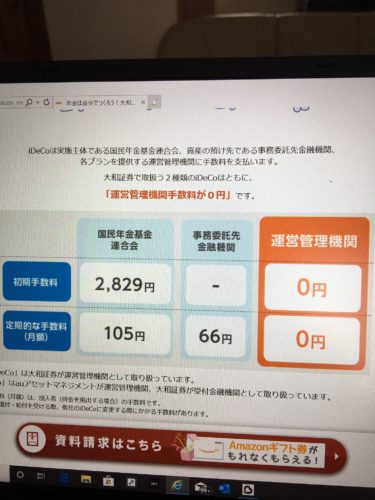

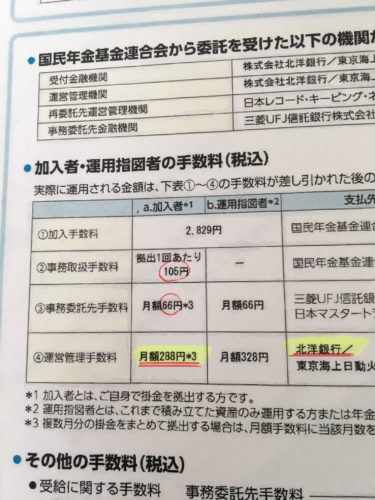

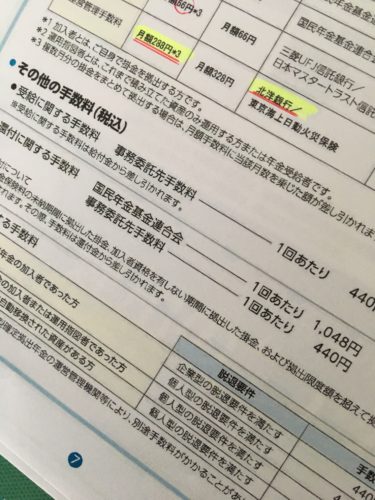

iDeCoにかかる手数料

iDeCoに加入する際には必ず手数料が発生します。

大きく2つ。

①加入時に1回だけかかるもの。

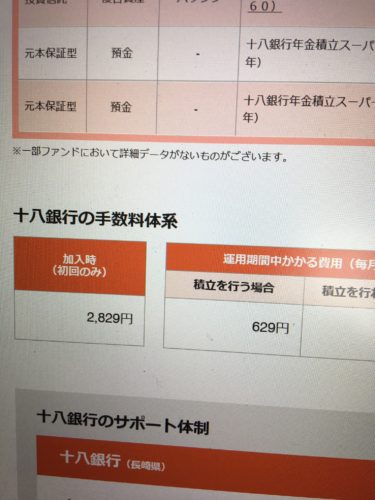

加入時手数料が2,829円。

②毎月(もしくは掛金拠出時)かかるもの。

(1)事務取扱手数料:105円

(2)事務委託先手数料:66円

この(1)、(2)は必ずかかります。

合計で171円。

ネット証券でiDeCoを申込すれば、ほぼ手数料はこれだけです。

つまり、運営管理手数料がゼロなのです。

しかし、銀行で申込をすれば、更なる手数料が発生します。

それが、運営管理手数料です。

これは、金融機関が独自に設定をされます。

いわゆる、銀行の儲けであり、銀行はこの手数料がiDeCoを販売する目的です。

ですので、この運営管理手数料の幅が金融機関で大きく違うのです。

私の知る限りでは、0円~458円

つまり、全ての手数料を合計すると、月の手数料が171円~629円。

*171円(必ずかかる)+(0円~458円)=171円~629円

ちなみに、北洋銀行は、月288円(運営管理手数料)でした。

ですので、A氏の場合、3年間で44円の運用益が出た、と仮定。

一方で、自動的に引かれる手数料が3年間で16,524円。

■毎月かかる手数料

105円+66円+288円=459円

■3年間でかかる手数料

459円×12カ月×3年=16,524円

結果として、3年間で16,485円の赤字の見込です。

44円(運用益)ー16,524円(手数料)=-16,480円

ですので、よほど今後金利の上昇がない限り、元本割が続くのです。

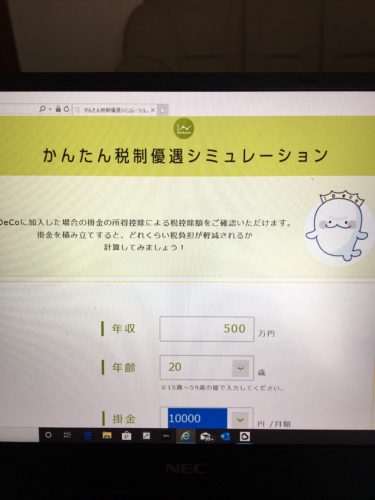

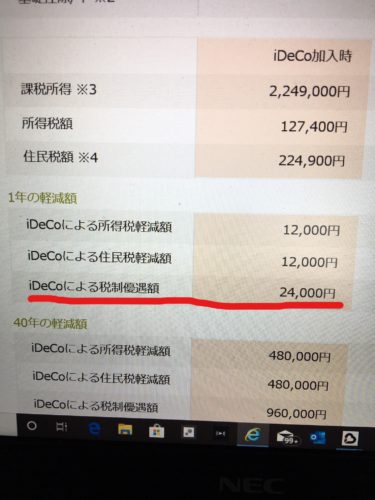

唯一の救いは所得控除できる事

iDeCoの凄さの1つが所得控除です。

いわゆる、年末調整で税金が戻るのです。

中には、これが目的でご加入されている方もおります。

では、実際に、どの程度の税金が戻るのか?

実は、簡単に計算をしてくれるサイトがあります。

では、具体的に入力してみます。

年収500万円。毎月1万円の掛金拠出です。

このケースですと、年間の払込掛金24万円に対して、戻る税金は?

概算で約2万4千円です。

ですので、この戻り分を再投資すればいいのですが・・・。

現実は、税金が戻れば使ってしまう・・・・・。

よほど、強い意識がなければ、税金の再投資は中々できるものではありません。

iDeCo購入前の最低限の確認事項

さて、A氏は残念ながら、iDeCoに関する知識がほとんどないまま加入をされました。

そこで、最低限、加入する前に確認して頂きたい3つの項目です。

手数料

先程も説明させて頂きましたが、どの金融機関で申込をされても、最低限かかる手数料があります。

毎月の金額は少なくとも、年数が長くなると、大きな金額になります。

特に、ネット証券で申込むのか、銀行で申込むのかで、運営管理手数料が大きく違います。

更に、手数料は将来受給する際や、脱退する際にもかかります。

ですので、ファンドと手数料の存在は非常に重要なのです。

ファンド

iDeCoを始める際、一番のポイントはファンドの選択です。

しかし、多くの方は、ファンドの選択方法が理解できてません。

ですので、銀行で勧められるままに、契約をしてしまうのです。

併せて、ファンドは途中で変更もできるのです。

ですので、心配な方は、随時、専門家に相談をするべきです。

以前、このような記事も書かせて頂きました。

ファンドに関しては、一般の方が理解するには、ハードルが高い内容です。

やはり、専門家に相談をするのが一番です。

60歳まで引き出しはできません

この件は、流石にA氏も理解をされてました。

これは、メリットでもあり、デメリットでもあります。

将来の老後資金が目的であれば、メリットになります。

一方で、将来にわたり必要なお金は老後資金だけではありません。

教育資金、住宅資金、車購入資金・・・。

長い人生、様々なお金が必要になります。

ですので、余裕資金全てをiDeCoで運用するのではなく、分散投資が必要です。

つみたてNISA、投資信託、変額保険等々・・・。

以前、分散投資に関する記事も書かせて頂きました。

せっかく、大事な資金を運用しようと計画をしても、やり方を誤れば意味はありません。

ですので、不安な方は、個別相談もご活用下さい。

不安の気持ちを安心に変えませんか。

悩むだけでは、何の解決もできません。

■老後資金の事

■住宅ローンの事

■教育資金の事

■年金の事

金融実務30年のマネードクターがお手伝いをさせて頂きます。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] […]

[…] […]