「知らないと人生を10倍損するお金のしくみ」Vol.285

外貨建て保険の苦情が多い理由と改善策を解説

「銀行に勧められて、外貨建て保険に入ったんですが、内容が全然分からないので教えて下さい」

実は、多くの方から、このような相談を頂きます。

そして、内容を説明すると、ほぼ同じ反応をされます。

■え~、知りませんでした・・・。

■今、解約した方がいいのですか??

その反応に対して、私の回答も一貫してます。

■今、解約をすると損をしますので、後〇〇年待った方がいいですよ。

そして、それに対する反応も皆様同じです。

■そうなんですか・・・。分かりました・・・。

つまり、途中解約のリスクも分からずに契約をされているのです。

生命保険協会に外貨建て保険に関する苦情が増え続けてます。

2018年度で2,543件。

2019年度第1~2四半期だけでも1,352件。

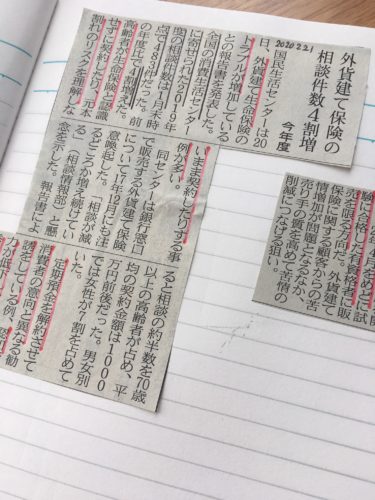

更に、国民生活センターへの苦情も増え続けてます。

なぜ、苦情が多いのか?

苦情が多いのは、販売する側の責任

結論から言えば、ほぼ100%は販売する側の責任です。

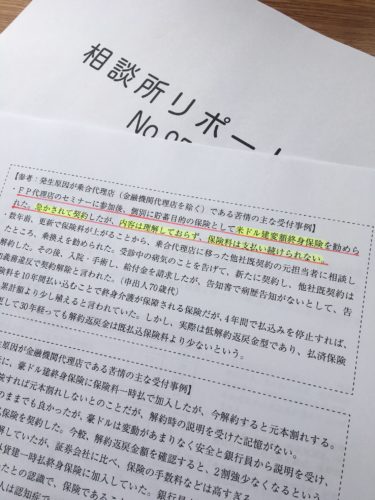

では、生命保険協会に寄せられた、具体的な苦情事例を紹介です。

『FP代理店のセミナーに参加後、個別に貯蓄目的の保険として米ドル建変額終身保険を勧められた。急がされて契約したが、内容は理解しておらず、保険料は支払い続けられない』

ここで、何が問題なのかを整理します。

■外貨建て保険は内容が複雑であり、1回の面談で理解できる方はほとんどいない。

■よって、急いで契約する事はしない。

■契約をする側は、内容を理解するまで、何度も面談し、確認をするべき。

そもそも、何故、契約を急ぐのか?

それは、販売をする側の都合でしかありません。

特に、今の時代、完璧な金融商品など存在しません。

個別相談を受けたのであれば、相談者の事情や考え方を理解した上で、複数の選択肢をご案内しながら、時間をかけて、検討する時間を与える事が基本ではないでしょうか。

結果的に、上記の相談者の契約後の状況は3つ。

①内容が理解できない。

②保険料は払えない。

③直接の販売者ではなく、第3者に相談をする。

苦情をなくす為の改善策

私も、実は、金融実務30年以上の経験の中で、数多くの苦情を頂きました。

その多くは、私自身の勉強不足、契約者への配慮不足でした。

そして、1度苦情を受けたのなら、2度と同じ苦情は受けないように、努力は続けてきました。

では、どうすれば、外貨建て保険に関する苦情を減らす事ができるのか。

販売する側の心の変革

一番大事なポイントは、販売する側の心の変革です。

では、具体的に進めます。

単に手数料稼ぎで外貨建て保険を売ってませんか?

つまり、自分の利益しか考えていない。

最初から、外貨建て保険ありき。

誤解をしないで頂きたいのは2つ。

■外貨建て保険は悪い保険ではない。

■商品が複雑でリスクもある商品なので、契約まで時間をかけて理解して頂く。

そして、貯蓄が目的であるなら、紹介できる商品は外貨建て保険だけではないはずです。

多数の選択肢があります。

つまり、自分の利益ではなく、相談者の利益を最優先するべきなのです。

この心の変革が一番大事ではないでしょうか。

複数回以上の面談と確認

外貨建て保険に限る事ではありません。

保険にせよ、証券にせよ、1回の面談で、全てを理解できる方はほとんどおりません。

ましてや、投資商品、外貨建て商品であれば、不可能です。

最低でも2回以上、できれば3回以上の面談と確認は必要です。

では、何を確認するのか?

■加入目的(加入目的に合致した商品なのか)

■商品のしくみ(契約期間、保障内容、保険料等)

■リスク(途中解約リスクや為替リスク等)

■免責事項(保険金が出ない場合等)

2人以上の家族、親族の同席

70歳以上の高齢者であれば、ほぼどの金融機関でも、家族や親族等の同席が必要な時代です。

しかし、これは、年齢に関係なく、投資商品や外貨建て保険に加入する際は、1人で契約をしない。

既婚者であれば、夫婦同席。

独身者であっても、親が同席。

これをやらない為に、高齢者の家族・親族から「聞いてない」「知らなかった」等の苦情が多いのです。

必ず、同席の方も理解した上で、契約をする事で苦情防止にもなります。

これは、販売する側から、積極的に声を掛けるべきです。

買う側の最低限の知識

苦情を防ぐには、販売者だけではなく、買う側の努力も必要です。

全てを理解する事は困難ですが、最低限理解すべき項目が3つあります。

最大のリスクは為替

多くの外貨建て保険は、保障期間が10年か終身です。

そして、ポイントは1つです。

満期時、もしくは、ドルから円への交換時の為替です。

例えば、購入時に100,000$の一時払保険に契約。

分かりやすくする為に、手数料等は考慮せず、為替レートが110円であれば、日本円で1,100万円の払込をした事になります。

基本保険金額が110,000$と仮定。

満期時に120円であれば13,200,000円

満期時に 90円であれば、9,900,000円

つまり、円安であればいいのですが、円高であれば、元本割するリスクがある、という事です。

多くの保険会社が保障するのは、ドル建での元本保証であり、為替を考慮してません。

ですので、円に換算するのであれば、元本は保証されないのです。

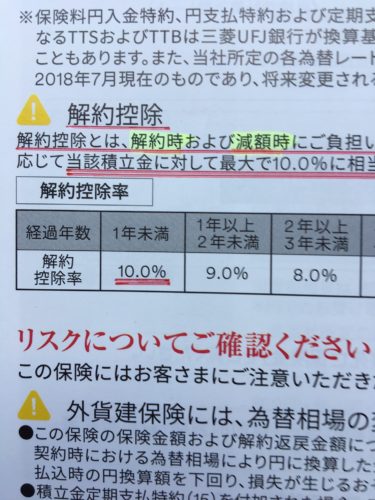

途中解約をすると解約手数料がかかる

多くの保険会社で、保険期間が10年の一時払保険を販売しております。

その際、満期前に解約をすれば、解約手数料が発生します。

いわゆる解約控除です。

これは、満期までの期間が長い程、手数料が引かれますので、元本割する可能性が高いのです。

ですので、外貨建て保険一時払で契約する際は、満期まで解約しない事を前提に契約をするべきです。

満期時の出口戦略が大事

先程、為替リスクの説明をさせて頂きました。

万一、満期時に円高であれば、どうすればいいのか?

円に換算して元本割するのであれば、急いで換金をする必要はありません。

保険会社により、実務の取り扱いは違いますが、基本的には『しばらくはドルで保有する事』です。

つまり、『待つ』のです。

或いは、『ドルで使う』のです。

そして、究極の選択は、『他の外貨建ての商品に切り替える』事です。

何が言いたいのか?

慌てない事です。

選択肢は複数ありますので、信頼する専門家に相談をする事です。

できれば、購入する時も、信頼できる方から購入をする事です。

外貨建て保険は、決して悪い保険ではないのです。

しかし、使い方を間違えると、損をする場合もあるのです。

ですので、信頼できる方に相談した上で、契約をするべきです。

以前、関連する記事を書かせて頂きましたので、参考にして下さい。

不安な方、誰に相談していいのか分からない方は、個別相談もご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント