「知らないと人生を10倍損するお金のしくみ」Vol.288

インフレに強い「物価連動債」のしくみをわかりやすく解説

2020年3月現在、世界はコロナ騒動で景気が低迷。

併せて、世界の金融市場も先行きが読めない不安な毎日が続いております。

そんな中、個別相談を申込された方からの相談をご紹介です。

「物価連動債」はどうなんでしょうか?

はい、この方は、本当によく勉強され、研究をされてました。

この経済状況の中、自分の限られた資産をどのような方法で増やせばいいのか?

連日、真剣に、メールで相談をされます。

証券会社も銀行も積極的に販売をされている訳ではないので、商品の存在すら分からない方が多いのが現実ではないでしょうか。

本日は、その実態について、解説をさせて頂きます。

物価連動債とは

そもそも、「物価連動債」とは、日本国内で発行されている国債の1つです。

国債について、よく分からない方は、下記の記事もご参照下さい。

通常、日本で多く販売をされてます「利付国債」は、元金は変わりません。

一方で、利率が変動する「変動利付国債」、「変動金利型10年満期」はあります。

そして、今回紹介する「物価連動債」は、逆で

①物価の上昇率に応じて、元金が増える。

②利率は変わらない。

つまり、インフレになれば、元金が増えていく国債なのです。

物価連動債の歴史

世界の中では1981年に英国で初めて導入され、日本国内では2004年に初めて発行されました。

発行当時は、今と違い、元本が保証されない「非保証型」の商品でした。

しかし、発売以降はデフレ状況が続き、元本割れとなる事態が生じ、販売需要も落ち込みます。

そして、リーマンショック後の市場環境の悪化等もあり、2008年8月を最後に、新規の発行が停止されました。

その後、2012年度の国債発行計画において「準備・環境が整い次第、発行を再開する」と発表。

2013年から「物価連動債については、償還時の元本保証を設けた新たな商品性により発行を再開」する事を発表。

2017年から個人向けの新型窓販の取扱いを開始しました。

新窓販による物価連動債の特徴

■満期(期間):10年

■購入単位:10万円

■利率:固定

■利払い日:発行日の属する月から満期までの期間の6か月毎の10日

*つまり、年2回。

■元金:物価の上昇に応じて増える。

*物価とは、生鮮品を除く全国消費者物価指数=CPI

<具体例>

・額面金額を100万円で購入。

・表面利率は年1%

・発行時のCPIを100。年1%上昇と仮定。

この場合、CPIが毎年、順調に1%上昇すれば、100万円の元金が10年後には110万円で償還されます。

併せて、この期間中、半年毎に利息がもらえます。

メリット

大きく3つのメリットがあります。

■物価連動債の発行後に、物価が上昇すれば、その上昇率に応じて元金額(償還金額)が増える。

■利率は変わらないが、元金が増えれば、受取る利息も連動して増える。

■償還時の連動係数が1を下回る場合、額面金額にて償還される元本保証が設定されている。

デメリット

一方で、当然ですが、デメリットも2つあります。

■物価が下がれば、*想定元金額は減少し、受取る利息額も減る。

但し、償還金額は、額面金額を下回らない。

想定元金額とは??

例えば、額面100万円で購入。

その後、CPIが年2%で上昇したら、元金額も100万円から102万円に増えます。

このように、物価上昇率により変動した元金額を「想定元金額」と言います。

■償還10年まで保有した場合、物価上昇率によっては、元本割れする可能性もある!

<具体例>

・額面金額は100万円。

・発行価格は105円。

つまり、額面100万円の国債を105万円で購入。

その際、物価上昇率は購入した105万円ではなく、額面金額の100万円に対して計算される。

ここで、CPIの上昇率を3パターンでシミレーションしました。

■額面100万円。表面利率0.1%。発行価格105万円。

以上の条件で10年間保有した場合です。

|

コアCPIの上昇率 |

償還金額 |

受取利子総額 |

初期投資額 |

最終損益 |

|

年0% |

100万円 |

10,000円 |

105万円 |

▲ 40,000円 |

|

年1% |

110万円 |

10,520円 |

105万円 |

+ 60,520円 |

|

年2% |

120万円 |

11,050円 |

105万円 |

+161,050円 |

*筆者が手計算で作成。

この場合、CPIが1%なら、10年間で60,520円のプラスです。(税を考慮せず)

一方で、0%なら、10年間で4万円の損失になります。(税を考慮せず)

ですので、購入時に分かる①利率、②購入単価で、10年後の損益のシミレーションはできるのです。

ご存じの通り、今、利率はつきません。

ですので、いかに低い購入単価で購入できるのかが、大きなポイントになります。

日本経済新聞には、毎日物価連動債の価格情報が掲載されてます。

*2020年3月6日付の日本経済新聞より

■利率はないです。

■購入価格は102.60~102.90(2020年3月3日~3月6日まで)

実際の物価変動率(CPI)はどうなのか

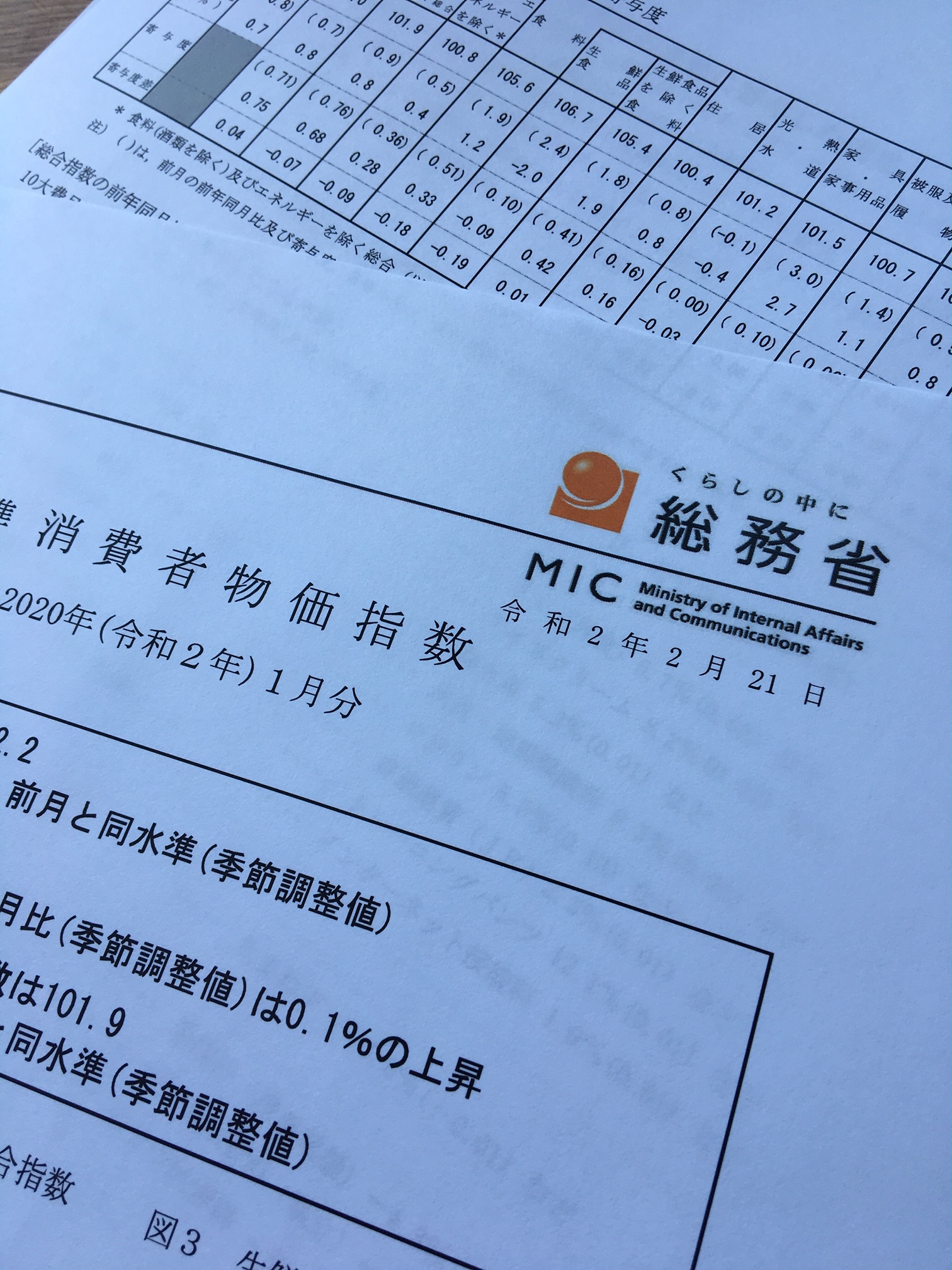

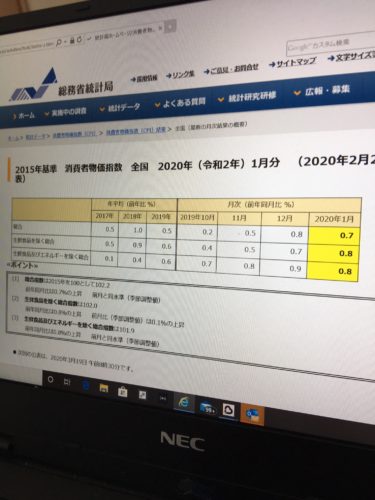

総務省がHPで公表されております。

その中に、2015年を100とした場合の上昇率が掲載されております。

■2015年を100。

■2016年はー0.3%(前年-0.3%)

■2017年は+0.2%(前年+0.5%)

■2018年は+1.0%(前年+0.8%)

■2019年は+1.7%(前年+0.7%)

ここ3年間は、平均で0.67%のプラスです。

政府・日銀が目指している2%の物価上昇には届きませんが、かろうじてデフレを脱却しているのか?

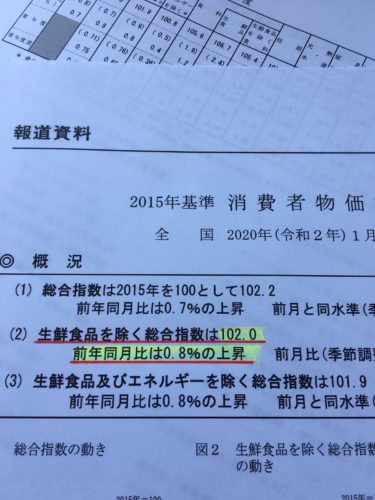

そして、直近の指数は102.0%で、前年同月比で0.8%の上昇です。

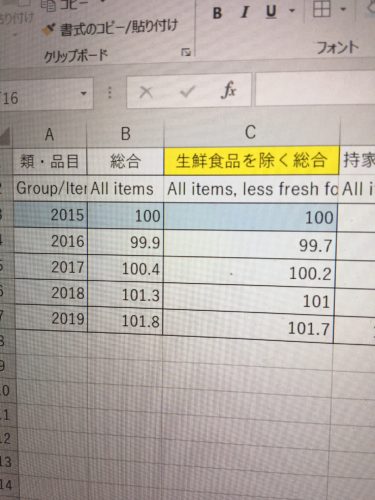

過去30年間の物価上昇率は

1990年:91.2%

2000年:99.8%

2010年:96.9%

2019年:101.7%

このように、2000年以降の日本はデフレの状況が続き、ようやく2017年頃から少しずつではありますが、上昇には転じているものの、勢いはありません。

まとめ

以上、「物価変動債」について説明をさせて頂きました。

残念ながら、証券会社も銀行も積極的に販売をしている商品ではありません。

ですので、正しい情報は、自ら学ばないと知る事は難しい商品です。

では、今は買い時なのか?

具体的に検証します。

■利息はつかない事を覚悟

■物価上昇が安定的に0.8%が10年続くと仮定。

100万円で購入できれば、10年後には108万円。(8万円の収益)

103万円で購入すれば、10年後には108万円。(5万円の収益)

*但し、物価上昇は、誰も予測できません。

個人的には、購入価格(購入単価)が102以内であれば購入もOK。

但し、全体資産の20~30%以内。

購入価格(購入単価)が105以上であれば敬遠。

結論として、資産の一部を「物価連動債」で運用する事はいいのですが、その比率は多くとも50%以下に抑えるべきです。

そして、いつの時代でも大事な事は、分散投資です。

残念ながら、金融商品に、完璧な商品などありません。

ですので、大事な資産を1つの金融商品にまとめるのではなく、複数の商品に分散する事です。

例えば、同じ国債でも、米国ゼロクーポン債もあります。

金融機関が宣伝しない商品の中にこそ、実はいい商品が隠されている場合もあります。

併せて、日本は金融に関して学ぶ機会が極端に少ない国です。

ともすれば、金融機関の勧められるままに、内容を理解されないで契約をされている方が多いのが現実です。

■今、契約している金融商品の内容が分からない方。

■今、契約している金融商品で大丈夫なのか、不安な方。

個別相談をご活用下さい。

1年間、何度でもメールで相談できる「年間FPサポート」が好評です。

不安のまま、何もしなければ、将来的に大きな後悔をする可能性があります。

何もしない事が最大のリスクであります。

行動をするのは、今です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント