「人生100年時代を笑顔で送るためのお金の法則」Vol.290

コロナショックで元本割れリスクの高い「ノックイン投信」を解説

新型コロナウィルスによる経済不況、金融不安が続いております。

2020年1月20日の日経平均株価の終値が

24,083円でした。

そして、2020年3月19日の終値が

16,552円。

つまり、僅か2カ月ちょっとの間に、7,531円の値下げです。

約31%の下落です。

一体、どこまで株価が下がるのか。

一方で、この日経平均株価の下落により、大きな損害を出る可能性のある投資信託があります。

それが、「ノックイン投信」です。

残念ながら、商品のしくみを理解しないまま購入されている方が多いようです。

一体、どういうしくみで、どのようなリスクがあるのか、解説をさせて頂きます。

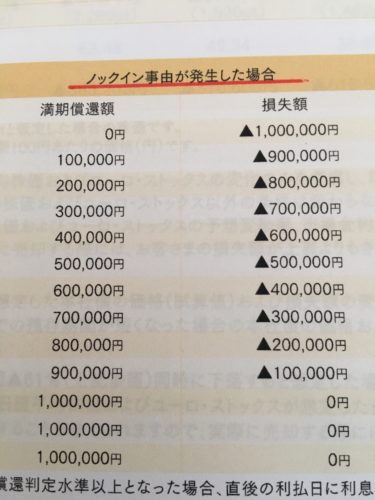

ノックイン投信とは

対象となる資産の価格が、あらかじめ決められた水準(ノックイン価格)にならなければ、高い利回りが期待できます。

一方で、「ノックイン価格」になれば、投資した元本に損失が出るリスクがあります。

では、具体的に「日経平均株価」に連動する「日経平均リンク債」を紹介です。

特徴

■日経平均株価の変動率等により、償還金額や利率が変動する。

■日経平均株価が、一定水準以上になった場合は、債券が早期償還される「早期償還条項」がついている。

詳しくは、日本証券業協会のHPをご覧ください。

メリット

■期間:2年~5年→つまり短期間での運用ができる。

■利率:2%~5%程度→比較的、高い利回りが期待できる。

■元本:ノックインしなければ、元本が保証される。

デメリット

■商品が複雑で理解できない。

■1度でも「ノックイン」すれば、元本割する。

■株価指数の動向次第では、早期償還される場合がある。

■中途解約ができない可能性が高い。できても、多額の損失を被るリスクがある。

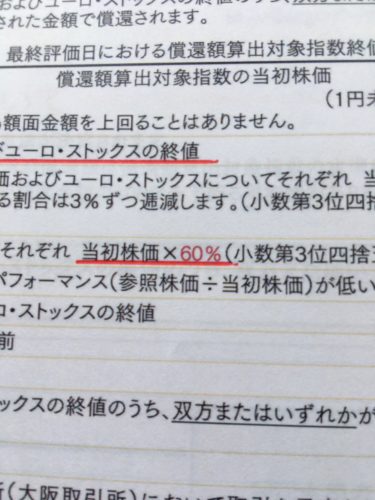

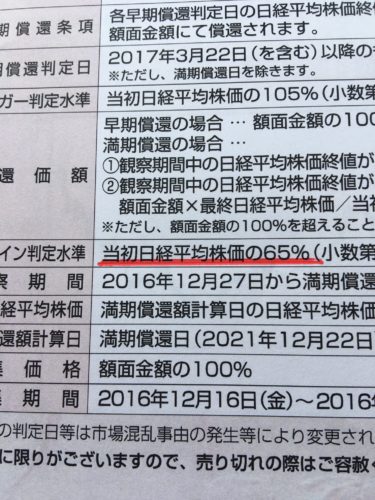

ノックイン判定の基準は

「ノックイン価格」というのは、言葉を変えれば、この価格になると「元本は保証できません」という事になります。

具体的には、「当初日経株価の〇〇%」と表示されます。

例えば、60%、65%。

ですので、まずは、「当初株価」の金額が重要です。

2020年1月20日の日経平均株価の終値は24,083円です。

仮に、この日が当初株価の基準日であれば、どうなるのか?

判定水準が65%と60%で検証します。

■65%なら15,653円

■60%なら14,449円

これが、「ノックイン価格」になります。

ちなみに、2020年3月19日の終値は

16,552円です。

ですので、既に購入されている方は、改めて2つの確認が必要です。

①当初株価

②ノックイン基準(例えば、当初日経株価の〇〇%)

過去のトラブル事例

国民センターに寄せられた相談事例

・取引のある地方銀行から「これなら安全。ローリターンだが、ローリスク」と勧められた。

・日経平均株価が35%下がれば、元本割れするようだが、「ローリスク」との説明を信じ、500万円を投資。

・その後、米国発の金融危機(リーマンショック)の影響により日経平均株価が急落したのを受け、目論見書を改めて読み、調べたところ、「ローリスク」ではなく、隠されたリスクがある事を初めて認識した。

詳しく知りたい方は独立行政法人 国民生活センターのHPをご覧ください。

*このケースは銀行員が本当に「ローリスク」との認識で販売をされたのか?

購入者は、銀行員を全面的に信用されております。

信用を裏切る募集行為と言わざる得ません。

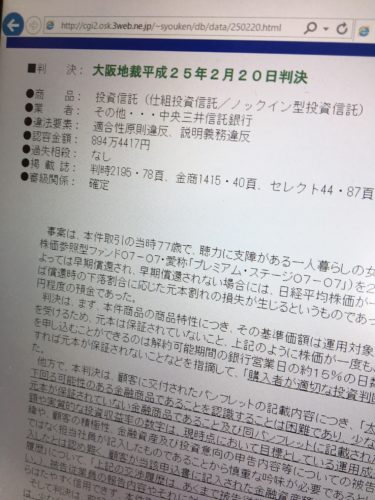

大阪地裁 平成25年2月20日判決

銀行が高齢者に販売した投資信託の件で、銀行が全面敗訴した裁判事例があります。

■①77歳で、②聴力に支障があり、③1人暮らしの女性に対して、中央三井信託銀行が、2,100万円の定期預金を解約させ、「ノックイン型投資信託」を購入させ、結果的に894万円の損失に対する損害賠償訴訟。

■裁判では、過失相殺なし(つまり、購入した女性には責任が全くない)。

銀行の「説明義務違反」、「適合性原則違反」を認定。

信託銀行が全面敗訴しました。

詳しく知りたい方は⇓

2つの事例に共通する事。

■商品が複雑で、理解しないまま購入させた事。

■リスクの高い商品だという事を、販売者が理解していない。

最低限、購入者にお伝えしなければならない事

今回は、日経平均株価に連動するファンドです。

ですので、過去、短期間で、どの程度下落したのか、最大値はお伝えするべきです。

■2000年2月1日~2020年1月31日までの期間で検証

日経平均株価の2年間での下落率の最大値は約▲62%。

●2007年7月 9日:18,261円

●2009年3月10日: 7,054円

つまり、2007年7月9日が当初価格であれば、2009年3月10日で約38%。

完全に、ノックインになります。

このようになる可能性がある事を、過去の実績を提示しながら説明する義務があります。

まとめ

このブログでも、何度も主張してきました。

金融商品に、完璧な商品など存在しません。

ですので、分散投資が基本中の基本です。

では、何を分散するのか?

①商品(銘柄)の分散

②時間の分散(入口と出口)

*購入時期の分散、具体的には、ドルコスト平均法で、毎月コツコツと定額を投資する。

そして、出口戦略も大事なのです。

具体的には、満期の時期も分散する事です。

例えば、70歳、75歳、80歳、85歳・・・・。

何故か?

仮に70歳に満期を迎える商品に集中し、且つ、その商品が株価や為替の影響で換金すると、大きな損失を被るリスクを少なくする為です。

更に、大事な事は、複雑な商品、自分で理解できない商品には投資をしない事です。

残念ながら、多くの方が、金融機関の勧められるままに契約をされ、将来的にトラブルに発生する事案が続いております。

■今、投資している金融商品の内容が理解できていない方。

■今、金融機関に勧められている金融商品に不安を感じている方。

■投資はしたいが、誰に相談したらいいのか、分からない方。

そんな方は、個別相談をご活用下さい。

メールで1年間、何度も相談できる「年間FPサポート」が好評です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント