「人生100年時代を笑顔で送るためのお金の法則」Vol.301

地震保険に請求期限はあるのか?請求手続きのポイントを解説

2018年9月6日、北海道胆振東部地震が発生。

2020年はコロナ騒動一色ですが、先日、地震保険の相談を頂きました。

『2年前の地震、まだ請求できますか?』

『よく分からないので、見て頂けませんか?』

さて、地震保険に請求期限はあるのか?

いつまで、どこに請求をすればいいのか?

そんな疑問にお答えします。

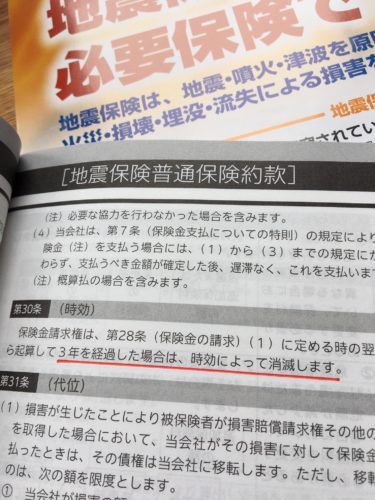

地震保険の請求期限は3年

実は、非常に重要な事項なのですが、パンフレットに記載がない。

重要事項説明書にも記載がない保険会社がほとんどです。

では、どこに記載されているのか?

約款です。

約款なんて見ないよ?

そう思う方がほとんどではないでしょうか。

そして、約款には、明確に記載されてます。

3年です。

請求手順

代理店か保険会社に連絡

連絡は電話で大丈夫です。

実は、この段階で既に躊躇される方が意外と多いのです。

「大した損害でもないのに電話していいのか」

「よくわからない、そもそも損害があるのかも分からない」

電話での報告は詳細までは求められません。

なぜか?

保険会社も鑑定しなければ判断ができないからです。

ですので、まずは鑑定して頂く事が大事なのです。

そして、鑑定の日程を決める事です。

鑑定人の立ち合い鑑定

鑑定は通常1時間程度です。

物件によっては短く終わるケースや、逆に長くなるケースもあります。

建物図面は、事前に準備が必要です。

そして、ほとんどのケースで、その場で判定が出ます。

判定は5段階です。

■全 損(保険金額の100%支払)

■大半損(保険金額の 60%支払)

■小半損(保険金額の 30%支払)

■一部損壊(保険金額の5%支払)

■無 責(保険金は支払われない)

保険金請求書の提出

ほとんどのケースで、その場で保険金請求書の提出を求められます。

請求書は、署名、捺印、受取口座の記入。

非常にシンプルです。

必要書類もありません。

保険会社により、支払い時期は異なりますが、1週間~2週間程度で入金です。

請求はなるべく早い時期にした方がいい2つの理由

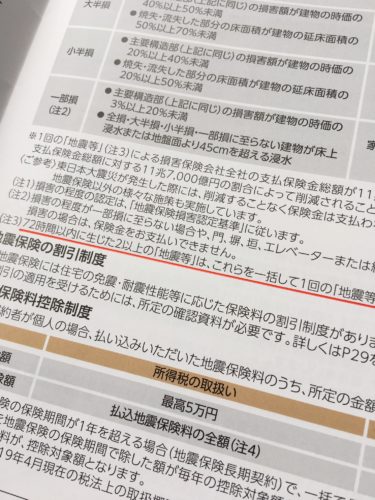

72時間を超えた地震は2回の地震とみなします

地震保険特有のルールがあります。

地震は1回で終わる訳ではありません。

余震も含め、複数回起こる事もあるのです。

そして、以下のルールがあります。

「72時間以内に生じた2以上の『地震等』はこれらを1回の『地震等』とみなします」

つまり、言葉を変えれば、72時間を超えた地震は2回の地震とみなす。

つまり、2回の請求ができるのです。

では、実例で紹介です。

■2018年9月6日

■2019年2月21日

いずれも、北海道で起きた地震です。

実は、2019年2月20日以前に請求をされた方は、2019年2月21日以降に再請求ができるのです。

72時間ルールを大幅にクリアしてます。(5カ月以上経過)

そして、実際に請求をされ、保険金を頂いた方もおります。

但し、当然注意も必要です。

2018年9月6日の地震の損害は、鑑定人が写真で管理してます。

2019年2月21日の地震で認定を受けるには、新たな損害が必要です。

ですので、鑑定人も時間をかけて確認します。

そして、明らかに新たな損害が確認できれば、保険金は2回受取れます。

一方で、2019年2月20日までに、保険金請求をされなかった方。

実際に、地震が2回あっても、鑑定人が2回の地震を分けて鑑定する事は不可能です。

つまり、1回の請求しかできません。

請求が遅くなると、経年劣化により判定不能になる可能性もある

どういう事か?

建物が古いケースで起こりうるのです。

損害の原因が地震なのか?

或いは、老朽化によるのか?

老朽化であれば、支払いの対象外になる事もあります。

この場合は、地震直後に写真で損害状態を残す等、工夫が必要です。

地震保険で得をされている方

複数回の請求をされている方

72時間ルールを熟知されている方は、2回以上の請求を都度されます。

そして、自ら写真で損害状況を管理されている方もおります。

鑑定は再依頼できる

多くの方は、1回の鑑定で終了します。

しかし、中には、液状等の特殊な損害状況で、鑑定結果に満足できない事もあります。

その場合は、代理店か保険会社に相談し、再鑑定する事ができます。

2018年9月6日の北海道胆振東部地震でも、2回、3回と再鑑定をされた方もおります。

地震保険で損をされている方

保険金請求をされない方

地震保険の損害というのは、よく見ないと分からない。

どこを見ればいいのか、分からない。

誰に相談すればいいのか分からない。

結局、面倒臭いから諦める。

保険会社からも代理店からも案内されない

地震保険に契約をしていても、どうすればいいのか?

正直、分からない方がほとんどです。

そんな時に、電話1本。

請求手続きのご案内レター。

形はどうであれ、保険会社か代理店から連絡があれば一歩前に行動できます。

しかし、何もなければ、中々行動できない方も多いはず。

家財は写真や申告でも認定になる可能性が高いのだが・・・

2018年9月6日の北海道東部胆振地震で覚えていますか?

ブラックアウト

停電です。

地域にもよりますが、2~3日で復旧した地域もあります。

一方で、1月近く停電が続いた地域もあります。

実は、停電により、冷蔵庫に保管していた野菜や肉、果物等々。

腐って廃棄処分された方も多いはずです。

そんな、停電により処分した生物も地震保険の認定の対象になるのです。

しかも、申告でOKです。

現実、処分した生物を保管されている方はおりません。

しかし、それも分からない為に、最初から諦めている方。

非常に、損をしています。

更に、事実として家財に損害はあるが。

既に処分してしまった。

写真もない・・・。

諦めよう・・・。

普通に、請求をすれば認定を受ける可能性が高いのに、請求しない。

もったいないです。

まとめ

地震保険を請求する機会は、生涯の中で何度もある事ではないです。

ですので、せっかく、地震保険を請求できるのに請求ができない・・・。

その最大の原因は、身近に相談できる方がいないからです。

信頼できる代理店がいないからです。

ですので、気軽に相談できる方。

信頼できる方を作る事です。

今からでも遅くありません。

いるかいないかで、人生が大きく変わる事もあるのです!

本日も、最後までお読み頂き、誠にありがとうございました。

コメント