「人生100年時代を笑顔で送るためのお金の法則」Vol.304

年金がいくらもらえるのか?受給額の計算は自分でできる!

最近、年金に関する相談が多くなりました。

その中でも、「年金、いくらもらえますか?」

つまり、自分が将来もらえる年金額が分からない方が多いのです。

しかも、50代の方でも全くご理解されてない方が多くおります。

実は、自分がもらえる年金額は、自分で計算ができるのです。

計算の根拠になる数字さえ分かればいいのです。

この記事を読んで頂き、多くの方が、自分の年金額の計算ができるようになれば嬉しい限りです。

年金受給額を計算する前の基礎知識

公的年金は2階建て

公的年金のしくみは複雑です。

そして、実際に口座に振込される年金は2つの制度が合算した金額なのです。

1階は老齢基礎年金

老齢基礎年金は国民年金の事です。

そして、20歳以上60歳未満の方全員が加入する強制保険です。

ですので、1階部分は、全国民がもらえる年金です。

2階は老齢厚生年金

1階部分は、20歳になった時点で、全国民が加入します。

しかし、2階部分に加入できるのは会社員(役員も含む)、公務員です。

そして、20歳前でも、厚生年金に加入する事ができます。

併せて、60歳以降も仕事をしていれば、70歳まで加入できます。

つまり、2階部分は厚生年金に加入しなければもらえません。

年金額計算のキーワードは2つ

実は、複雑と思われている年金額計算に必要なデータは2つです。

ですので、2つのデータがあれば、いつでも年金額の計算はできます。

OLYMPUS DIGITAL CAMERA

加入期間

加入期間とは、保険料を納付した期間です。

国民年金の場合は、最長で40年間(480月)が限度です。

一方で、厚生年金は、例えば16歳から加入し、70歳まで仕事を続ければ54年間の加入は可能です。

この加入期間は長ければ長い程、年金額には貢献します。

-800x800.jpg)

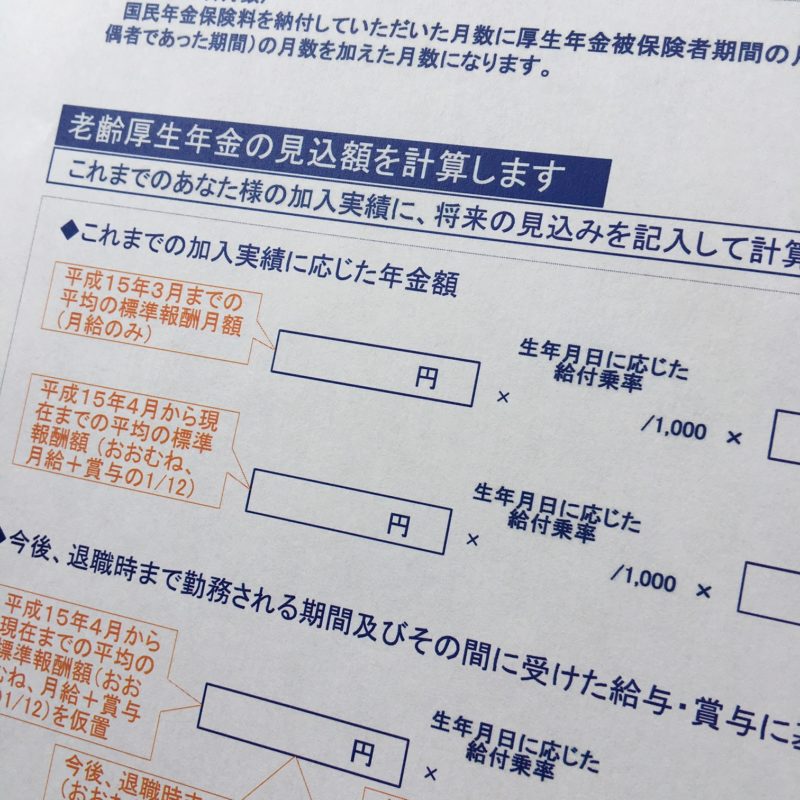

平均標準報酬月額

平均標準報酬月額は、国民年金には関係ありません。

厚生年金加入者の平均給与です。

細かく言えば、毎年4~6月の給与が標準報酬として1年間固定されます。

ですので、40年間の加入期間であれば、40年間の平均標準報酬月額です。

年金の計算方法

老齢基礎年金

<2020年度での年金額>

781,700円×納付月数/480月=年金額

つまり、40年間の加入期間がある方は2020年度で満額781,700円の年金がもらえます。

*満額の年金金額は毎年改定されます。

2020年度:781,700円

2019年度:780,100円

2018年度:779,300円

*納付月数が加入期間のことです。

具体例で計算

例えば、Kさんは22歳で民間企業に就職し、60歳で退職しました。

加入期間は38年(456月)です。

781,700円×456/480=742,615円(年額)

*月額で61,884円です。

厚生年金

A:平均標準報酬月額×7.125/1,000×平成15年3月までの加入月数

B:平均標準報酬月額×5.481/1,000×平成15年4月以降の加入月数

A+B=報酬比例部分

具体例で計算

1965年生まれの方が、1988年に就職。

2025年に60歳で退職予定で計算します。

■1988年4月~2003年3月までの平均標準報酬月額:30万円

*加入期間は15年(180月)

■2003年4月~2025年3月までの平均標準報酬月額:40万円

*加入期間は22年(264月)

A:30万円×7.125/1,000×180月=384,750円

B:40万円×5.481/1,000×264月=578,793円

384,750円+578,793円=963,543円(報酬比例部分)

年金の受取合計金額

老齢基礎年金+報酬比例部分=年金の受取額

具体例で計算

上記のKさんの例で計算をします。

742,615円+963,543円=1,706,161円(年額)

*月額は142,180円

加算される年金

実は、全ての方が対象ではありませんが、一定の条件に該当された方には年金額が加算されます。

主な加算は3つあります。

加給年金

65歳に到達した段階で、65歳未満の一定の条件を満たした配偶者がいた場合に加算される家族手当です。

例えば、昭和18年4月2日以降生まれの方は、年額で390,900円(令和2年度)。

*金額は、毎年改定されます。

加給年金について詳しく知りたい方は、下記の記事をご覧ください。

具体例で計算

上記のKさんの例で計算します。

Kさんが65歳の時点で奥様は60歳の専業主婦でした。

1,706,161円(年金受給額)+390,900円(加給年金額)=2,097,061円

*月額は174,755円

この加給年金が、奥様が65歳に到達するまで加算されます。

つまり、毎月の年金額が約3万円、5年間増えるのです。

逆に、Kさんが65歳到達時点で奥様が65歳以上であれば、支給されません。

振替加算

分かりやすく言えば、70歳のご主人が加給年金をもらっていました。

ところが、奥様が65歳に到達した時点で、加給年金は停止されます。

それに代わり、今度は奥様の老齢基礎年金に加算されるのが、振替加算です。

しかし、残念ながら、加給年金の金額には全く満たない少額ですので、期待はできません。

経過的加算

具体的事例で解説します。

例えば、60歳から特別支給の老齢厚生年金をもらっていたとします。

その内訳は①定額部分と②報酬比例部分です。

分かりやすく言えば、こんなイメージです。

①は国民年金(老齢基礎年金)。

②は厚生年金。

そして、①の定額部分に相当する金額は65歳以降、老齢基礎年金に反映されます。

しかし、実際に反映されるのは、20歳以上60歳未満の厚生年金の加入期間のみです。

ですので、20歳未満や60歳以降に加入していた厚生年金加入期間の保険料負担分を年金額に反映する為に設けられているのが、経過的加算です。

但し、反映できる期間はあくまで40年間(480月)ですので、全ての期間が反映される訳ではないのです。

ここが、複雑な年金のしくみです。

そして、ほとんどの方がもらえる金額も少額です。

年金受給額を増やすには

人生100年時代。

誰しもが、年金は少しでも多くもらいたいのが本音です。

では、どうすれば、年金受給額を増やせるのか?

自営業の方は付加年金

付加年金は、第1号被保険者が、保険料を納付する時に、400円を上乗せして納付する事で、将来もらえる年金額を増やす事ができます。

詳しくは、下記の記事をご覧ください。

加入期間と平均標準報酬月額を増やす

つまり、計算の根拠になる2つの数字を増やす事が、年金額を増やす事になります。

具体的には、2つ。

■可能な限り70歳まで働く。

■毎年4~6月の給与を意識して増やす事です。

例えば、この時期に残業を集中させる等。

繰下げ請求する

年金は原則65歳からもらえます。

しかし、敢えてもらう時期を遅らせる事で、年金額を増やす事はできます。

2020年7月現在は70歳までの繰下げ請求は可能です。

5年間遅らせる事で42%の増額です。

そして、2022年4月以降は75歳までの選択もできます。

10年間遅らせる事で84%の増額です。

詳しくは、下記の記事をご覧ください。

但し、繰下げ請求にはメリットばかりではありません。

様々な注意点も必要です。

詳しく知りたい方は、下記の記事をご覧ください。

まとめ

年金を増やす為に、今何をすべきか?

それは、「年金定期便」で、今の状況を確認する事です。

ここがスタートです。

最近、危惧しているのは、2つ。

■そもそも年金の未加入。

■年金を理解せず、投資に力を入れている。

つまり、老後生活の土台であり、基本である「公的年金」を無視して、安定した老後生活は見えません。

言い方を変えれば、基本を分からない方が応用だけに力を入れても空回りする可能性が高いのです。

これからは、公的年金+自分年金が必要な時代です。

その為にも、公的年金のしくみをしっかりと理解する事から始めましょう。

この記事がその第一歩になれば幸いです。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント