「人生100年時代を笑顔で送るためのお金の法則」Vol.311

「ねんきん定期便」のどこを見ればいいのか?見方を徹底解説します!

毎年、誕生日月に送られる「ねんきん定期便」

「ねんきん定期便」は、実は非常に重要な書類なのです。

しかし、残念ながら、その内容をご理解されている方が少ないのが現実。

知らないで損をするのは自分自身です。

早くから知って得をするのも自分自身です。

つまり、全ては自己責任です。

人生100年時代。

その生活の土台となるのが公的年金なのです。

そして、その自分の年金情報を確認し、対策を練る土台となるのが「ねんきん定期便」なのです。

多くの方が、「ねんきん定期便」の見方を理解し、賢く活用できるように、解説をさせて頂きます。

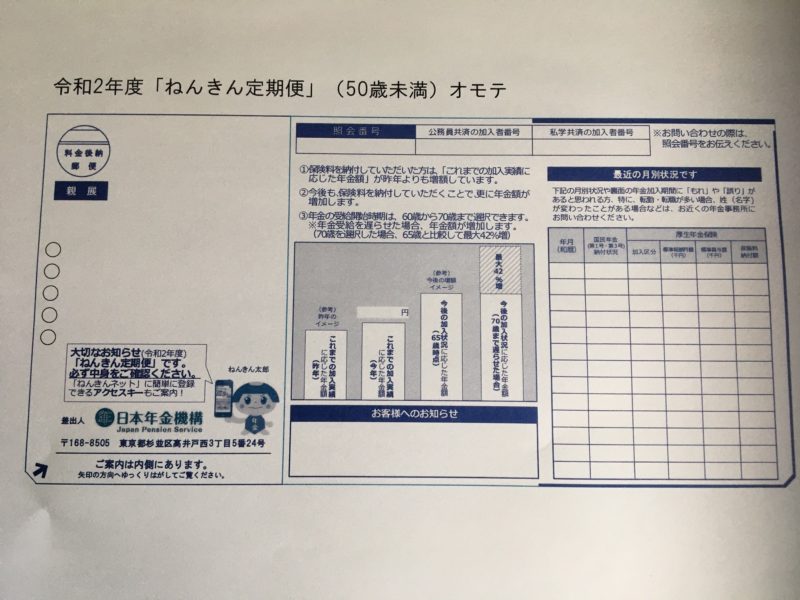

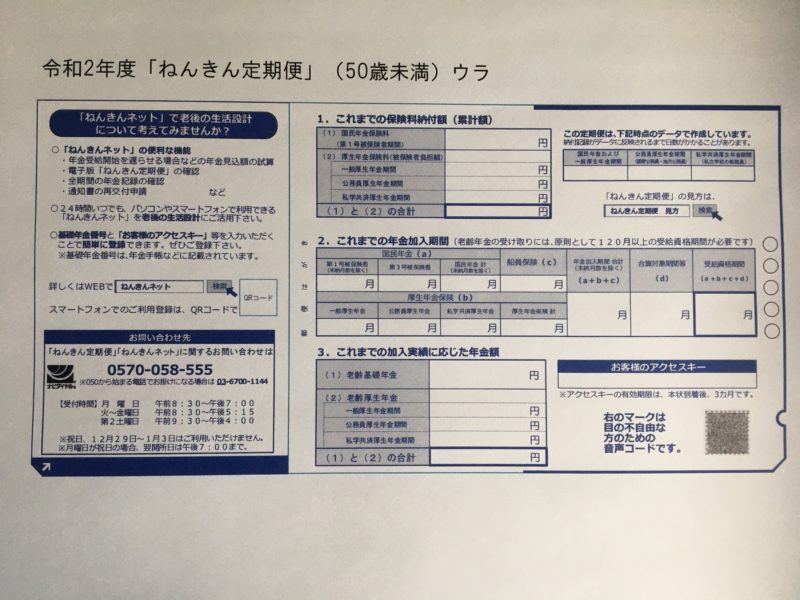

50歳未満に送られる「ねんきん定期便」

表面のポイント

表面はこのようなデザインです。

表面の見るポイントは1か所です。

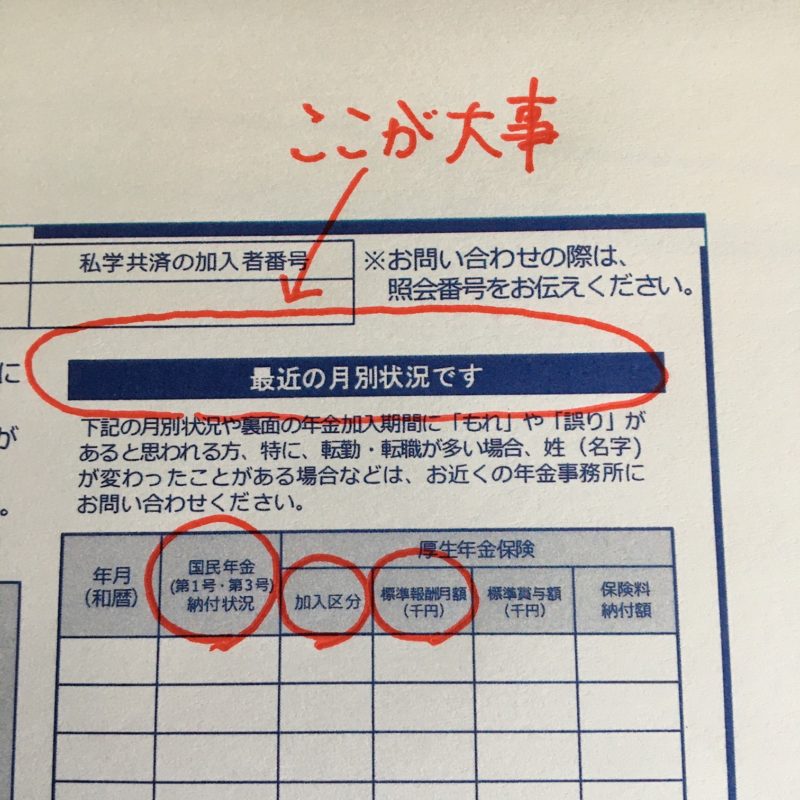

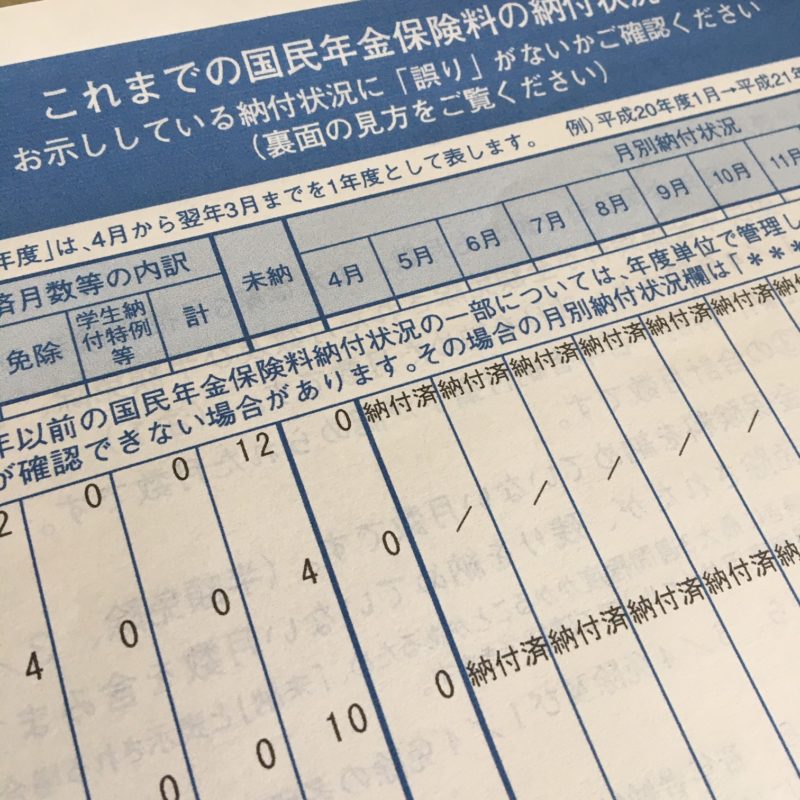

最近の月別状況です

ここには、直近13か月の年金記録が記載されてます。

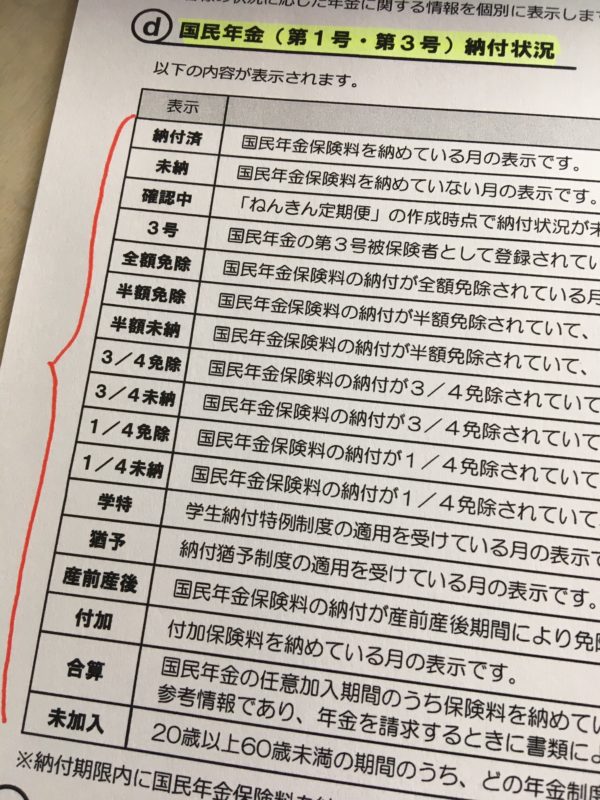

国民年金(第1号・第3号)納付状況

ここには、国民年金の納付状況について、17種類の内容で表示されます。

多くの方は納付済か未納です。

しかし、現実は免除を含め、様々な状況があるのです。

ですので、自分の納付状況が正しいのかを確認します。

そもそも、『国民年金第1号』、『国民年金第3号』の意味が理解できていない方は、下記の記事をご参照下さい。

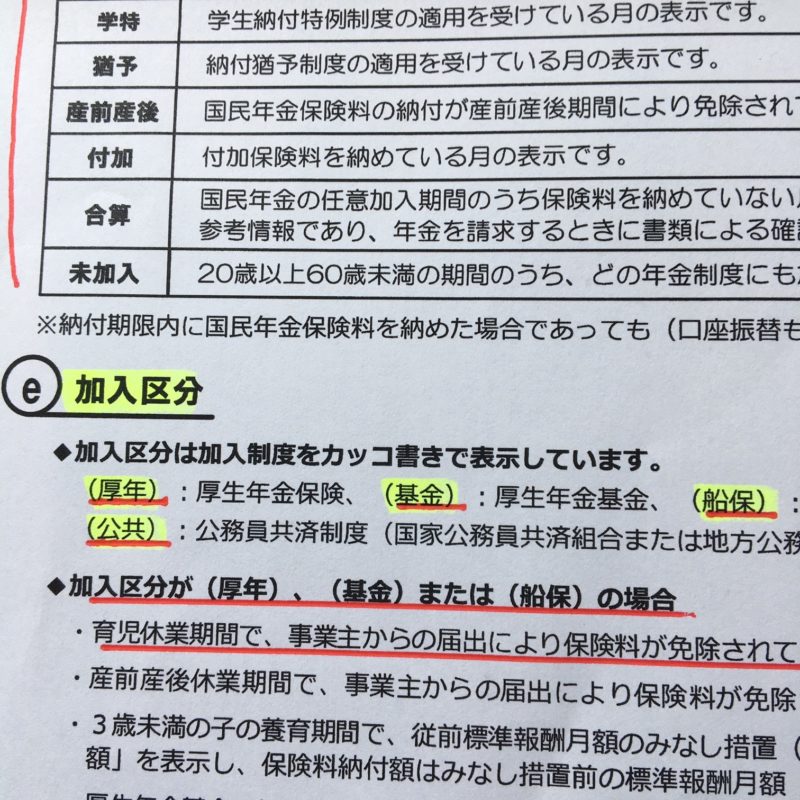

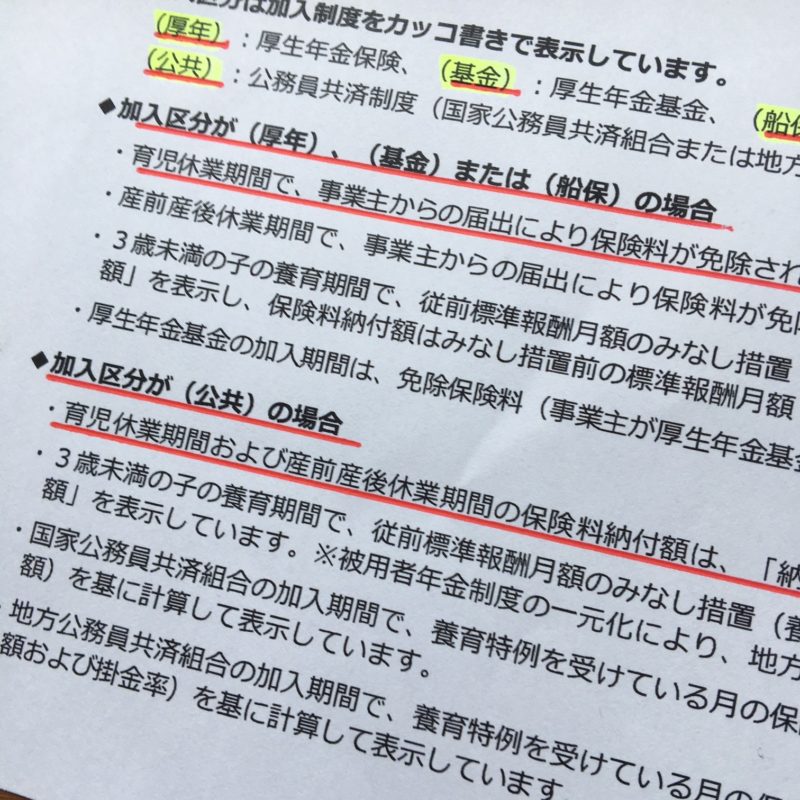

加入区分

ここは、国民年金以外の方の加入制度を5種類の中から表示されます。

つまり、厚生年金に加入の方です。

多くは、(厚年)、(公共)、(私学)になります。

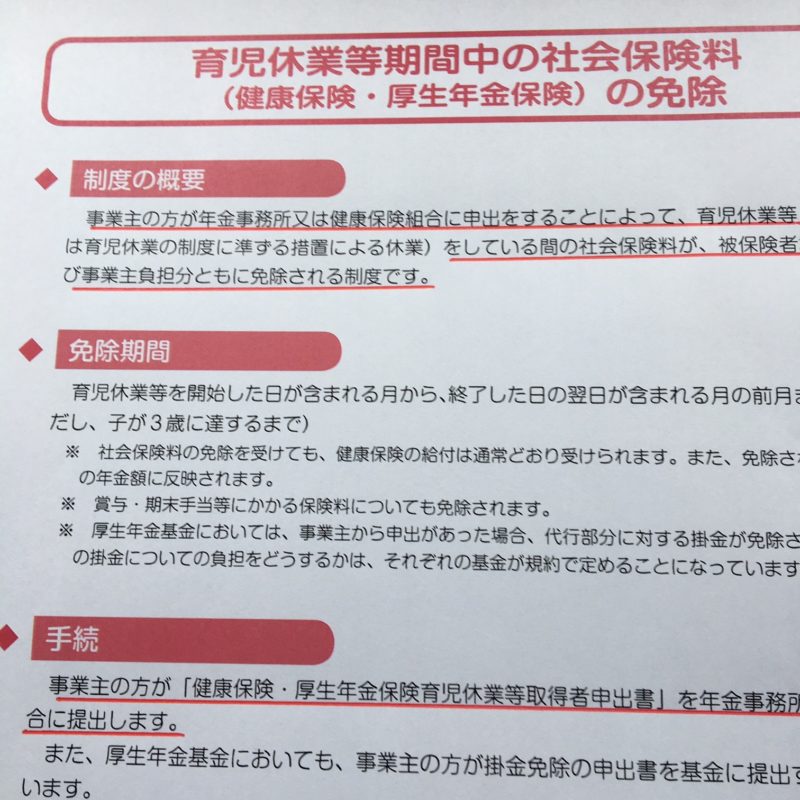

ここでの注意点は、特に育児休業をされている方(過去にされていた方)です。

育児休業期間中は、社会保険料が免除されます。

尚且つ、免除された期間分も将来の年金額に反映されます。

ですので、非常に有難い制度です。

但し、事業主が、手続きをされているかが重大な確認事項です。

そして、厚生年金でも、会社員の方と公務員の方で、「保険料納付額」の表示方法が違います。

■加入区分が(厚年):保険料納付額を「0」と表示してます。

*(厚年)とは、民間企業にお勤めの方。

■加入区分が(公共):保険料納付額は「納付したとみなされた額」を表示してます。

*(公共)とは、国家公務員または地方公務員共済制度の方。

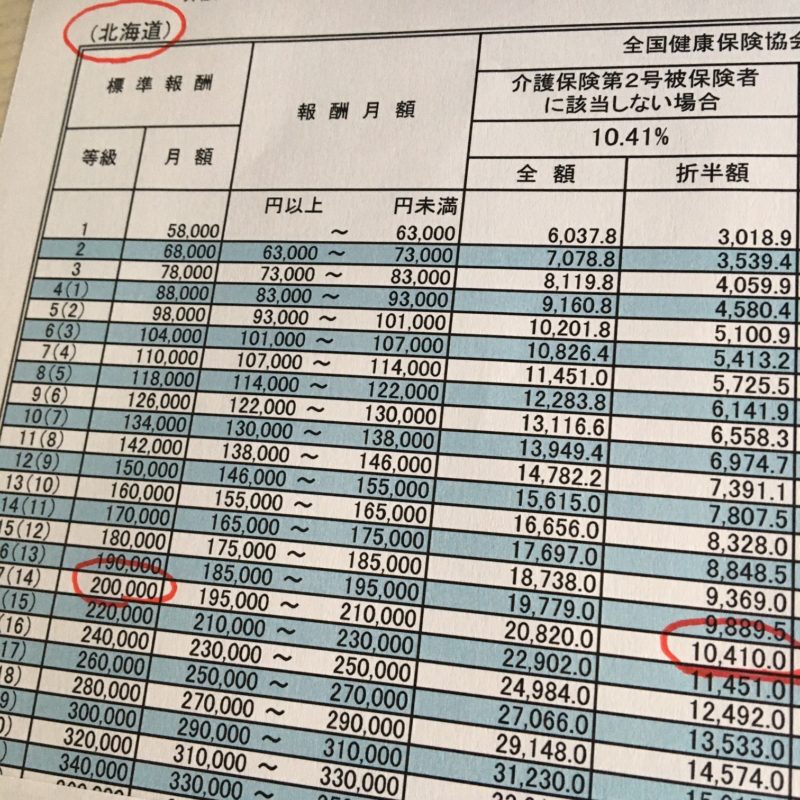

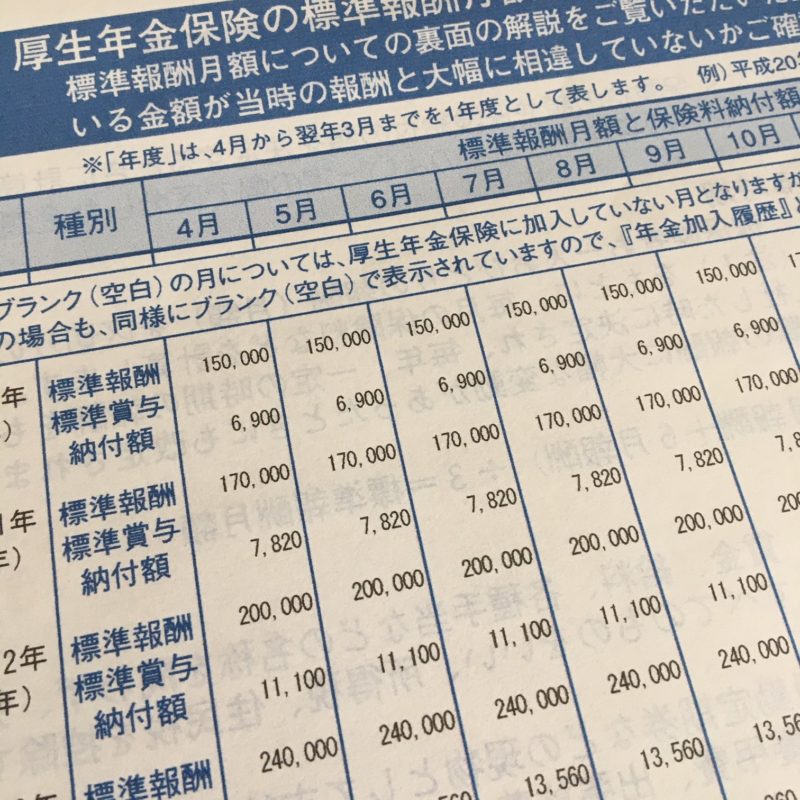

標準報酬月額

標準報酬月額の確認は、まず給料明細の社会保険料(健康保険料と厚生年金保険料)を見ます。

次に、協会けんぽで公表している保険料額表を見て、自分の納めている保険料の標準報酬月額を確認します。

協会けんぽのHP

例えば、北海道の40歳未満の方で、健康保険料が10,410円であれば、標準報酬月額は20万円です。

標準報酬月額について、詳しく知りたい方は、下記の記事をご参照ください。

裏面のポイント

裏面のデザインは、こんな感じです。

裏面のポイントは1つです。

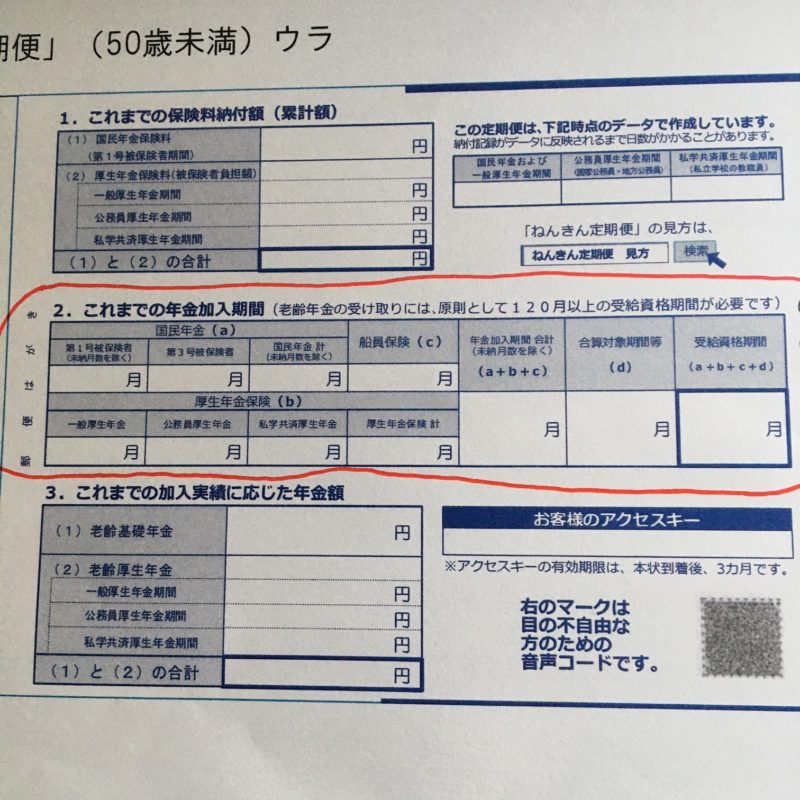

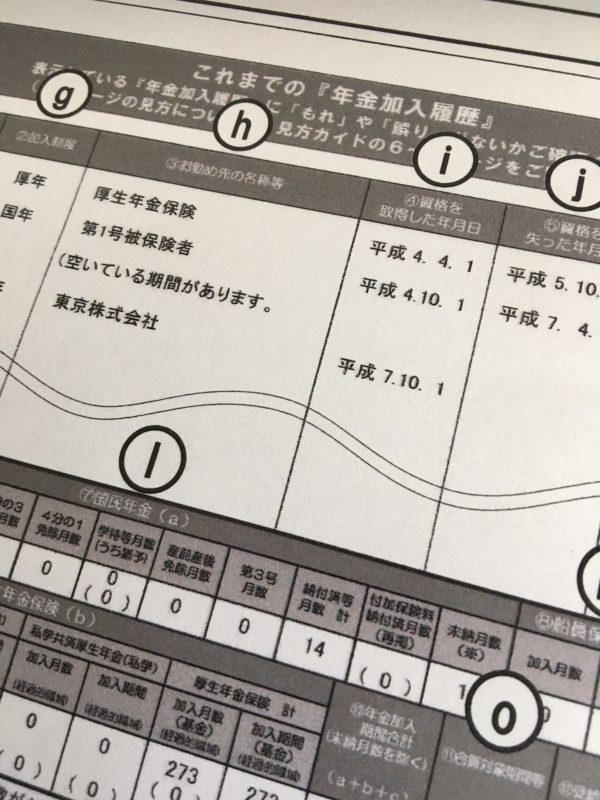

これまでの年金加入期間

これまでの年金加入期間

老齢基礎年金の受給資格は120月以上です。

併せて、国民年金であれ、厚生年金であれ、加入期間は長い程、受給額にも反映します。

ですので、これまでの加入期間に間違いがないかの確認が必要です。

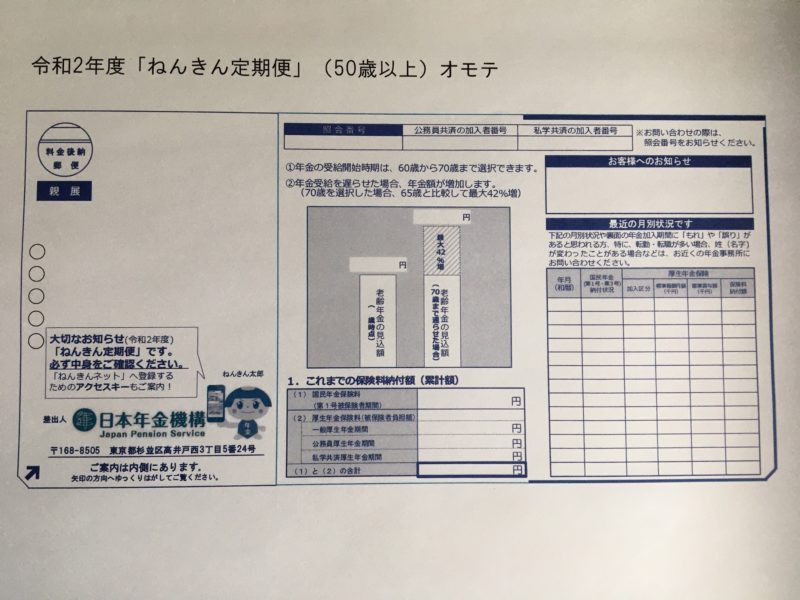

50歳以上に送られる「ねんきん定期便」

表面のポイント

表面のデザインです。

50歳未満の場合と比較し、大きな違いはありません。

そして、ポイントも同じく1つ。

最近の月別状況です。

標準賞与額も忘れずに確認します。

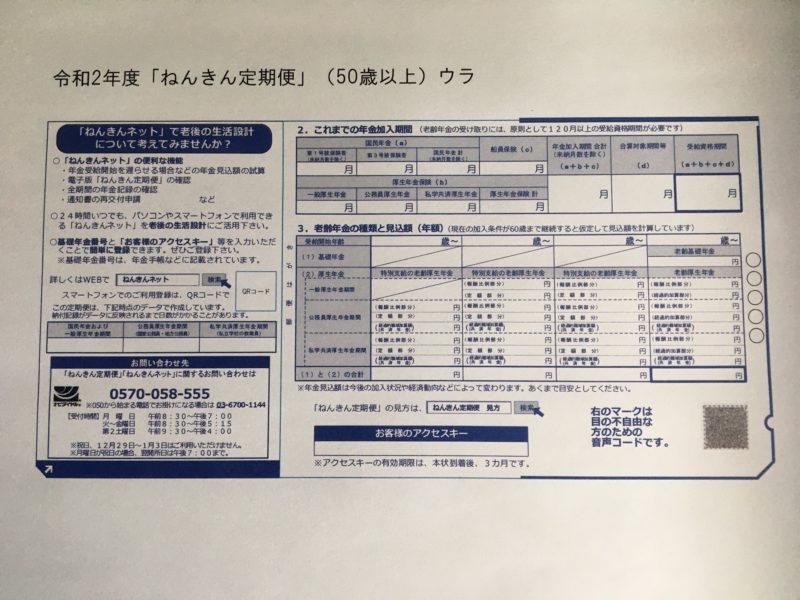

裏面のポイント

裏面のデザインは50歳未満と違います。

これまでの年金加入期間は同じです。

しかし、更に重要なポイントがあります。

それが、老齢年金の種類と見込額(年額)。

この中の3つの数字です。

① 老齢基礎年金

② 老齢厚生年金(報酬比例部分)

③ ①と②の合計(年金額の合計)

老齢基礎年金

老齢基礎年金の満額は令和2年度で781,700円です。

もし、この数字より少ないのであれば、加入期間が短い。

つまり、未加入の期間や未納の期間があるか。

或いは、年金記録が間違っているのか??

ですので、原因を確認する必要があるのです。

多くの方は、学生時代に学生納付特例を使い、その後追納をしていない。

残念ながら、50歳以上の方は、この場合の追納期間が終了してますので対策はありません。

老齢厚生年金(報酬比例部分)

ここの数字は重要ですが、数字の意味が分かりづらいです。

ですので、具体的に検証します。

例えば、自分の年金額を毎月15万円(年額180万円)欲しい方とします。

仮に、①の老齢基礎年金が781,700円と仮定。

すると、年額180万円には1,018,300円足りないのです。

180万円ー781,700円=1,018,300円

②の金額が目標の1,018,300円に達しているのか?

いくら足りないのか?

それを確認するのです。

但し、②の金額は、あくまで60歳まで今の収入で年金保険料を払い続けた場合です。

多くの方は、65歳まで仕事をされ、年金保険料も65歳まで払い続ける流れです。

ですので、この数字は、自分で調整しながら、計算をする必要があるのです。

その計算ができるのが「ねんきんネット」の活用です。

年金額の合計

③の数字は、今の収入で年金保険料を60歳まで払い続けた場合の65歳からもらえる年金額です。

ですので、あくまで予測です。

そして、いくらでも修正ができるのです。

35歳、45歳、59歳に送られる「ねんきん定期便」

毎年、送られる「ねんきん定期便」はハガキです。

そして、人生に3度だけ、封筒で送られる「ねんきん定期便」

それが、35歳、45歳、59歳の時です。

過去の年金記録の再確認

人生で3度しか送られない「ねんきん定期便」の封書版。

それだけ重要なのです。

ですので、過去の年金記録の総点検です。

具体的には3つです。

これまでの年金加入履歴の確認

特に、転職をされている方。

或いは、自営業から会社員に変更された方。

逆に、会社員から自営業に変更された方。

これまでの厚生年金保険における標準報酬月額などの月別状況の確認

ここは、特に中小企業にお勤めの方は大事です。

今までせっかく厚生年金保険料を払い続けた。

しかし、会社が納めていない・・・・。

会社を疑うのも失礼かもしれませんが、やはり確認は必要です。

ですので、過去の給料明細は可能な限り保管しておいた方がいいのです。

これまでの国民年金保険料の納付状況の確認

ここも、納付なのか、未納なのか、免除なのか。

間違えば、年金額に大きく影響します。

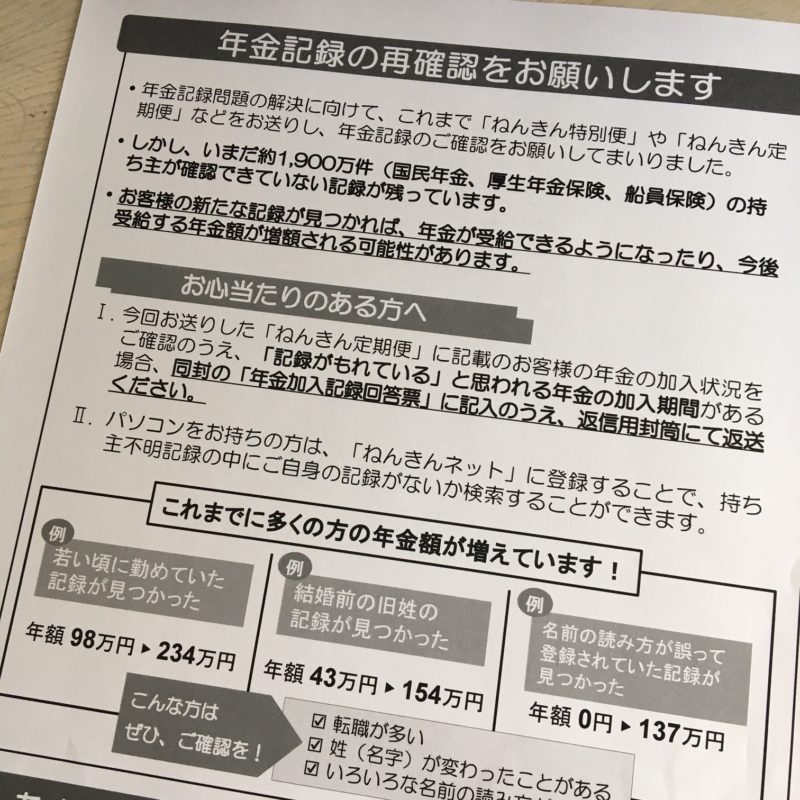

過去に年金額が増えた方の具体例

実は、この「ねんきん定期便」の見直しから、年金額が増える事もあるのです。

その具体例も紹介されています。

若い頃に勤めていた記録が見つかった

つまり、年金記録の漏れです。

特に、中小零細企業であれば、理由はどうであれ、有り得るお話しです。

結果的にもらえる年金額が98万円から234万に!

実に年額で136万円。

月額で11.3万円です!

つまり、何もしなければ、本来もらえる毎月の年金11.3万円がもらえなかったのです。

結婚前の旧姓の記録が見つかった

特に、女性の方は結婚により性が変わる場合があります。

その際、変更の届出をしなかった為に、旧姓と新姓で別人の扱いになってしまう。

現実、旧姓の記録が見つかった事で、年金額が43万円から154万円に!

名前の読み方が誤って登録された記録が見つかった

最近は、読み方が難しい名前の方も増えてきました。

正しい届出をして、正しい管理がされていれば問題はありません。

しかし、現実は間違いも起こります。

事例では何と、0円から137万円です。

ねんきん定期便に記載されない大事な情報

ねんきん定期便は超重要書類です。

しかし、残念ながら、完璧な書類ではないのです。

ねんきん定期便に記載されない情報もあるのです。

それが、加給年金です。

加給年金は、プラスの情報ですので、損をする事はありません。

そして、対象になるのは、奥様が年下の方です。

特に、5歳以上年下の奥様がいる方は、注目の家族手当の存在です。

今からでも年金額を増やせる方法

多くの方は、少しでも年金額を増やしたいと思います。

そして、現実増やす事も可能です。

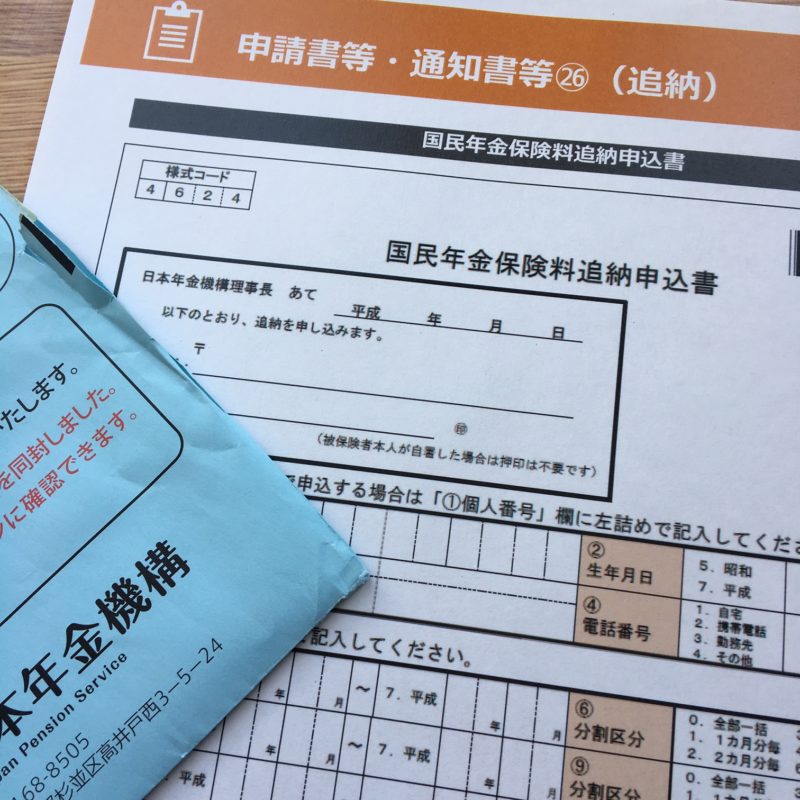

国民年金の「免除」「猶予」がある方

国民年金には、過去に様々な事情で納める事が出来なかった場合に、後から申請をする事で、後払いできる制度があります。

これを「追納」と言います。

但し、追納ができるのは、追納が承認された月の前10年以内の免除等期間に限られます。

繰下げ請求

そして、確実に年金額を増やす王道は「繰下げ請求」です。

本来、65歳からもらえる年金の受取時期を66歳以降70歳まで延長。

更に2022年4月以降は75歳まで延長ができます。

延長した期間1カ月につき0.7%の加算がされます。

ですので、70歳まで延長すれば、42%の増額になります。

見る視点を変えれば、1年間で8.4%の元本保証の運用をした事になります。

0.7%×12カ月=8.4%

一方で、繰下げ請求には、税金や社会保険料の負担増等、注意も必要です。

まとめ

「ねんきん定期便」について書かせて頂きました。

正直、私自身も10年前までは、見る事もない。

興味もない。

それが、現実でした。

しかし、老後生活の準備を考える上で、公的年金は生活の基盤であり、土台です。

少なくとも、自分が何歳からいくらもらうのか。

明確な目標なり、現実を理解しておかなければ、苦労するのは自分です。

特に、年金の記録漏れや間違いは、残念ながら誰も教えてくれません。

ですので、自分で確認するしかないのです。

せめて、その現実を理解するだけでも、この記事を読んで頂きました意味はあります。

後は、多くの方が、今の状況から少しでも年金額を増やす事ができれば嬉しい限りです。

些細な事でも不安がある方は、個別相談もご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント