「人生100年時代を笑顔で送るためのお金の法則」Vol.330

初心者でも5分で選べる!SBI証券のiDeCo ファンドの選び方

老後資金準備の最強商品。

それが「iDeCo」です。

なぜか?

■掛金は所得控除できる

■運用中は非課税

■受取時も一定金額まで非課税

つまり、国が推奨する金融商品なのです。

ですので、使わないと損なのです。

しかし、投資初心者の方がスタートするまでに大きな壁があります。

それが、「ファンド」の選択です。

証券会社により、ファンド数は違います。

SBI証券であれば、87本のファンドがあります。

*2021年1月4日現在。

この中から、どういう基準で選べばいいのか。

かなり、ハードルが高いのです。

そこで、投資初心者の方でも、5分で選択できる方法を解説させて頂きます。

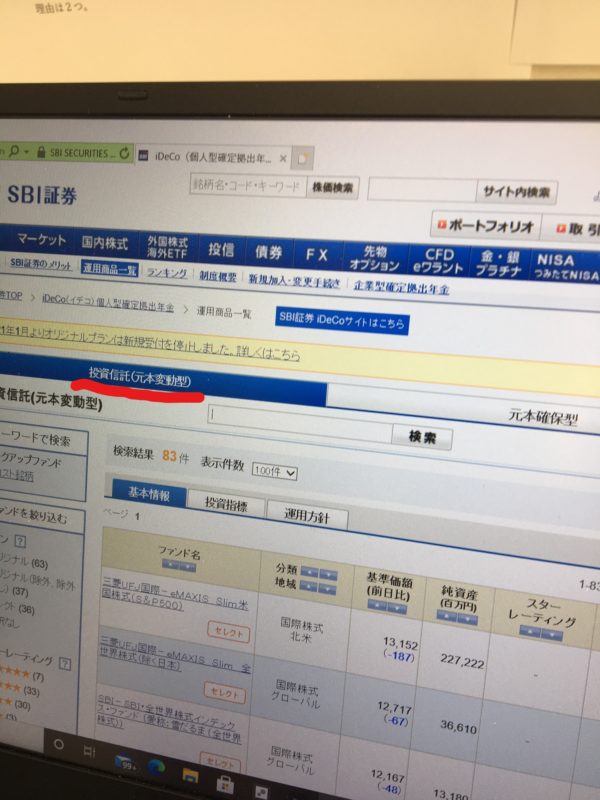

投資信託(元本変動型)を選ぶ

ファンド選択の第1歩は、元本変動型か元本確保型の選択です。

2021年1月4日現在のファンド数は、元本変動型が84本。

元本確保型が4本です。

初心者の方であれば、元本確保型を選びたい方が多いのが現実です。

しかし、元本確保型は、今の状況でれば、元本割する可能性が高いのです。

ですので、迷わずに「元本変動型」を選択します。

シャープレシオの高いファンドを選ぶ

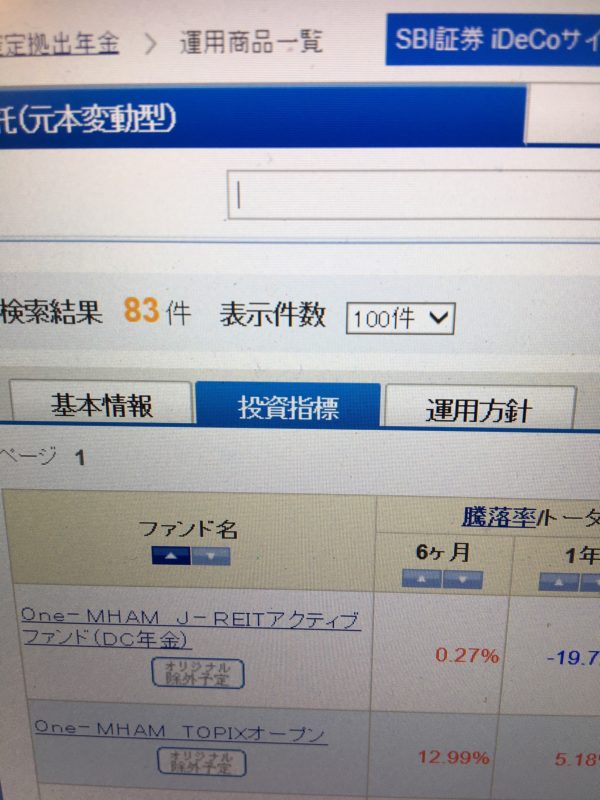

3つの選択肢から「投資指標」を

元本変動型を選択すると、83本のファンドが紹介されます。

そして、そのファンドの上に、判断基準となる3つの情報の選択肢があります。

■基本情報

■投資指標

■運用方針

この中から「投資指標」を選択します。

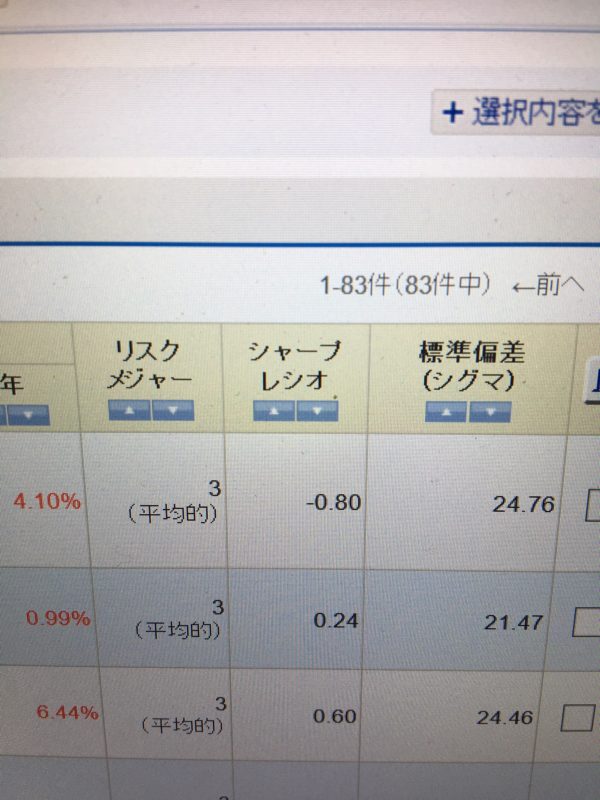

4つの選択肢から「シャープレシオ」を選択

「投資指標」には4つの指標があります。

■騰落率(トータルリターン)

■リスクメジャー

この中から「シャープレシオ」を選択します。

数字の高い「ファンド」を選択

具体的には「1以上のファンド」です。

2021年1月4日現在で、該当するファンドは6本です。

つまり、この段階で87本のファンドから6本まで絞り込みができます。

*尚、シャープレシオの数値は、毎月変動します。

■SBIボンドーSBI-PIMCOジャパン・ベターインカム・ファンド(愛称:ベタイン):1.26

■日興ーインデックスファンド海外債券ヘッジあり(DC専用):1.56

■野村ー野村外国債券インデックスファンド(確定拠出年金向け):1.26

■三井住友DS-三井住友・DC外国債券インデックスファンド:1.19

■三菱UFJ国際ーeMAXIS Slim 先進国債券インデックス:1.19

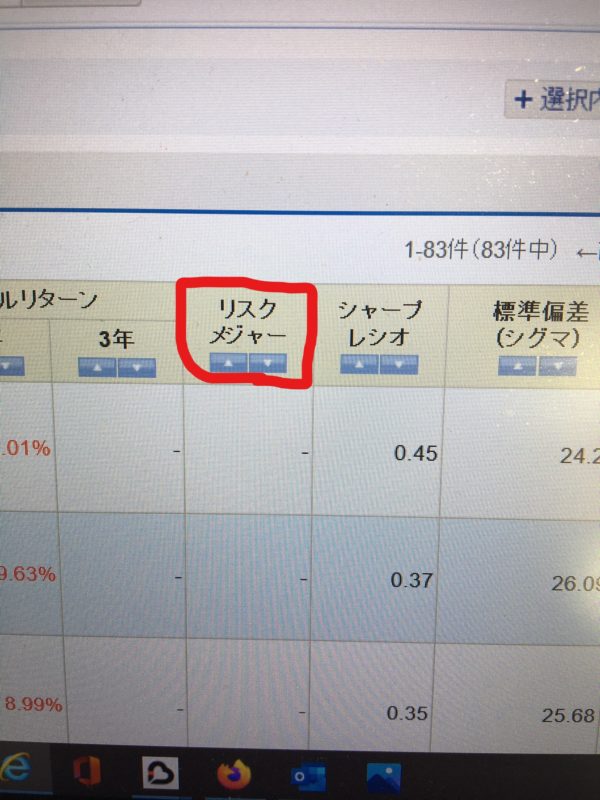

リスクメジャーの低いファンドを選択する

基本的には「シャープレシオ」の選択で終了しても問題ありません。

しかし、初心者の方は、投資に対して、不安な気持ちもあります。

そんな方は、シャープレシオから選んだファンドから、更にリスクの低いファンドを選択します。

それが、「リスクメジャー」です。

この数値は低い方がリスクは低く、安心感があります。

具体的には「1」~「2」です。

ご参考までに、上記の6つのファンドの内、「レオスーひふみ年金」以外は全て「1」です。

まとめ

早く始め、長く続ける事

今回は、投資初心者向けという事で、シンプル且つ効率的な方法を紹介させて頂きました。

実は、以前も似たような記事を書かせて頂きましたが、読者からこんな声を頂きました。

「初心者には、ちょっと難しいです・・・・」

2019年1月15日発信の記事です。

そこで、前回よりは、時間もかけずに選択できる方法を紹介させて頂きました。

何事も基本が大事です。

投資の基本は3つ。

長期・積立・分散

ですので、ファンドの選択に時間を掛けすぎない事です。

何故か?

理由は2つ。

1.ファンドの選択は可能。

2.ファンドの選択よりも、早く始める事が大事。

金融機関は銀行ではなくネット証券で

実は、多くの方が、いまだ銀行から加入されています。

それだけ、銀行は身近な存在であり、信頼されている証拠です。

しかし、iDeCoの加入は、ネット証券がお勧めです。

理由は2つ。

ネット証券は手数料が安い

同じファンドなら、手数料も同じでは?

多くの方が、そのように勘違いされています。

現実は、同じファンドでも金融機関により手数料が違います。

特に、銀行系は高い傾向にあります。

銀行に勧められて「元本確保型」のはずが・・・

実は、私が個別相談を受けている中で、非常に多いのが「元本確保型」です。

言葉だけを聞けば「元本保証」

しかし、実態は「元本割れ」

しかも、長く続ければ続ける程、元本割れする金額が大きくなります。

それでも、銀行から加入したいのあれば、ファンドの選択は自分で責任持って行う事です。

せっかく優れた金融商品を選んでも、使い方を間違えれば意味はありません。

不安な方は「個別相談」をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] […]