「人生100年時代を笑顔で送るためのお金の法則」Vol.352

コロナ禍でも住宅ローン破綻を起こさない為の4つのポイントを解説

新型コロナウィルス感染拡大でも、住宅の住み替えを検討!

公益社団法人全国宅地建物取引業協会連合会が2021年2月に公表した住居の居住志向及び購買等に関する意識調査では、興味深いデータが2つありました。

1つ目は「今、不動産は買い時だと思いますか?」という質問に対し、17.3%が「買い時だと思う」と答えています。

これは、前回調査の2019年より4.3ポイント上昇しているのです。

そして、2つ目が「新型コロナウィルス」の影響による住み替えの検討について、「既に住み替えた」と「住み替えを検討した」方が9.4%なのです。

つまり、どんな状況であれ、「マイホームが欲しい」とのニーズは高いようです。

一方で、新型コロナウィルスの感染拡大の影響で、住宅ローンが払えず延滞される方も増えております。

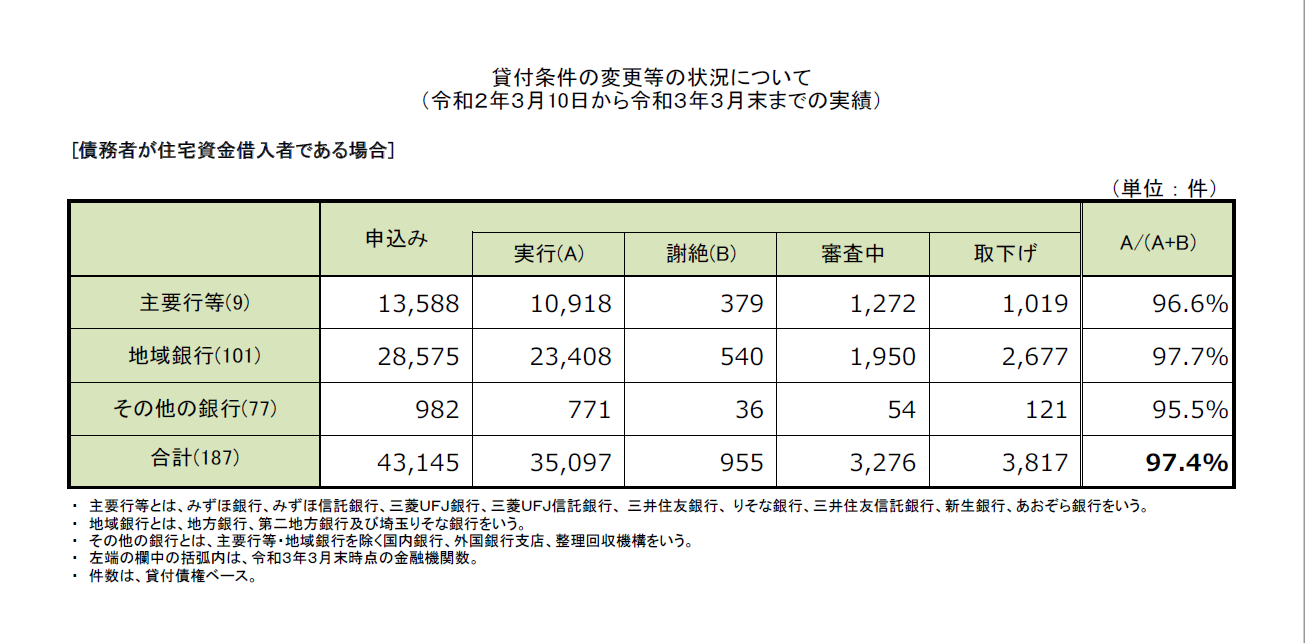

金融庁の公表によれば、令和2年3月10日から令和3年3月末までに、住宅ローンの条件変更の申し込みをされた方が43,145件。

内、約81%の35,097件が実行されてます。

しかし、理想は、延滞も、条件変更もしない事です。

では、その為には、どのような住宅ローンを組めばいいのか、4つのポイントを解説させて頂きます。

借入期間は最長の35年

住宅ローンの返済は、出来れば少しでも返済総額を少なくしたい。

そして、早く返済したい。

それが、本音です。

そうするには、返済期間を短く設定すれば、ニーズには合致します。

例えば、10年、15年、20年・・・。

しかし、実際の返済期間は最長の35年で設定すべきです。

理由は2つです。

①ゆとりある返済が大事。

②早く返済したい、返済総額を減らすのは、繰上返済でも可能です。

つまり、多くの方のニーズに対応できるのが、最長の35年返済です。

金利は固定金利

住宅ローンの金利は大きく3つのタイプに分かれます。

■変動金利

■固定金利期間選択型

■固定金利

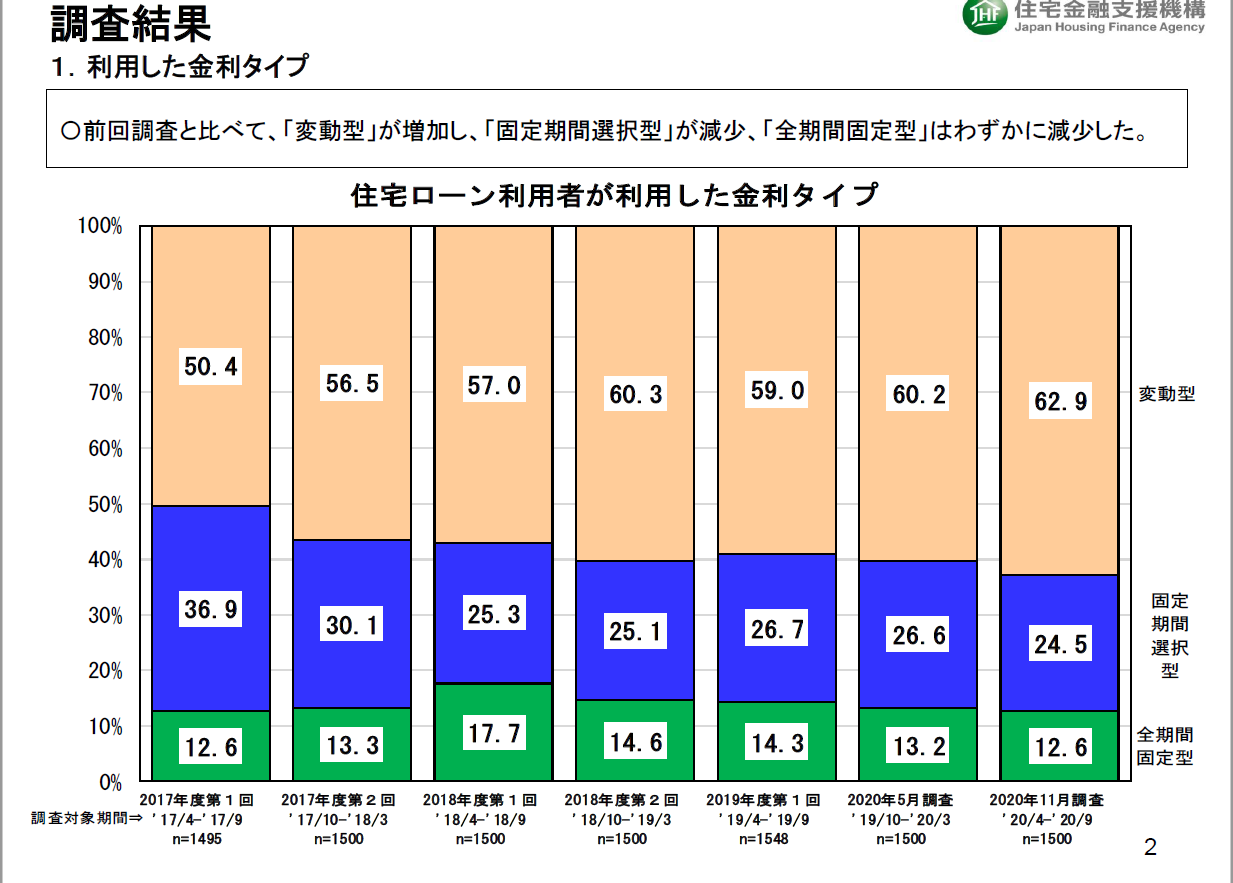

住宅金融支援機構が公表している「住宅ローン利用者が利用した金利タイプ」は下記の結果です。

■変動型:62.9%

■固定金利期間選択型:24.5%

■全期間固定型:12.6%

このように、圧倒的に変動型が多いのです。

では、金利タイプで、毎月の返済額は、どう違うのか。

例えば、2021年6月適用のみずほ銀行の金利で毎月の返済額を試算します。

借入金額:3000万円

返済期間:35年

■変動金利:0.575%⇒78,874円

■固定10年:0.8% ⇒81,918円

■固定金利:1.14% ⇒86,657円

*金利は優遇金利を適用。

毎月の返済額だけをみれば、どうしても一番安い変動金利を選びたいところです。

しかし、返済期間は35年と長いのです。

ちなみに、35年前の1986年の住宅ローンの変動金利は7%台でした。

1990年には8.5%まで上昇しました。

つまり、金利は誰にも予測できません。

そして、何が起きるのか、誰も分からないのです。

ですので、大事な事は、金利の変動リスクをなくす事です。

言葉を変えれば、返済計画を確実に進める事です。

ボーナス返済はしない

オンライン住宅ローンサービスを提供している、株式会社MFSが興味深いアンケート結果を公表しました。

「新型コロナウィルスによる、住宅ローンボーナス返済への影響」です。

対象は現在住宅ローン返済中の30代~50代男女481名。

調査期間は2020年11月24日~11月29日。

それによると、住宅ローン返済で「ボーナス払い」を選択している人は約3人に1人の34.7%でした。

更に、その中で「ボーナス払い」を選択したことを「後悔している」方は13.2%。

6月時点の調査と比較し、年代別で違いが出ました。

■30代:6月は28.4% 今回は15.4%(13%減少)

■40代:6月は 6.0% 今回は13.2%(7.2%増加)

■50代:6月は 6.7% 今回は11.3%(4.6%増加)

40代、50代が「ボーナス払い」を後悔している方が増えている原因は2つ考えられます。

①ボーナスの減額。

②教育資金の負担。

住宅ローンを組まれた頃は、お子様も小さく、教育資金の負担も感じなかった。

しかし、住宅ローンの返済中の環境が大きく変わる時期が2つあります。

①今回のような有事で、ボーナスカットや減額される時期。

②お子様が18歳以降の教育資金負担が増える時期。

②のお子様の教育資金の時期は、最初から分かっておりますので、計画的に準備をすればいいのです。

しかし、①の有事は、誰も予測できなく、突然やってくるのです。

例えば、2008年のリーマンショック。

2011年の東日本大震災。

特に、今回の新型コロナウィルスの感染拡大で、多くの日本人の生活様式、働き方までが変わりました。

ですので、ボーナスは、最初から出ないものと決める事です。

更に、ボーナスが支給された場合の使い方も重要なのです。

ボーナスの使い方

サラーリーマンの中でも、必ずボーナスがもらえる方もいれば、残念ながらもらえない方もおります。

更に、自営業には、ボーナスはありません。

大事な事は、ボーナスをどう使うのかです。

中には、毎月の給与だけでは足りなく、赤字補填として使う方もおります。

では、その赤字補填を除いた分を、どう使うべきか。

大きく4つあります。

①老後資金の準備

②教育資金の準備

③繰上返済の準備

④予備資金の確保

ここで大事な事は、目的が違えば運用のやり方も変わります。

例えば、iDeCoは老後資金しか使えません。

ですので、1つの金融商品に集中しない事です。

例えば、iDeCoとつみたてNISAを併用する。

つみたてNISAと変額保険を併用する。

目的に合わせた金融商品で分散投資をする事が大事です。

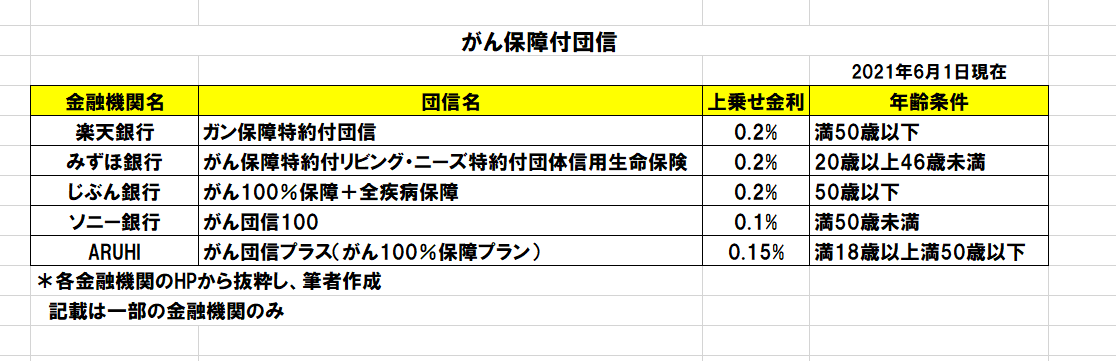

団信は最低でもがん保障付を選択

団信も実は、非常に重要なツールになります。

そして、「団信は入ればいい」、というものではありません。

最近は、補償が充実した団信も増えてきました。

かと言って、補償が厚くても必ずしも必要とは限りません。

例えば、三大疾病保障でも、本当に使えるのはがんだけです。

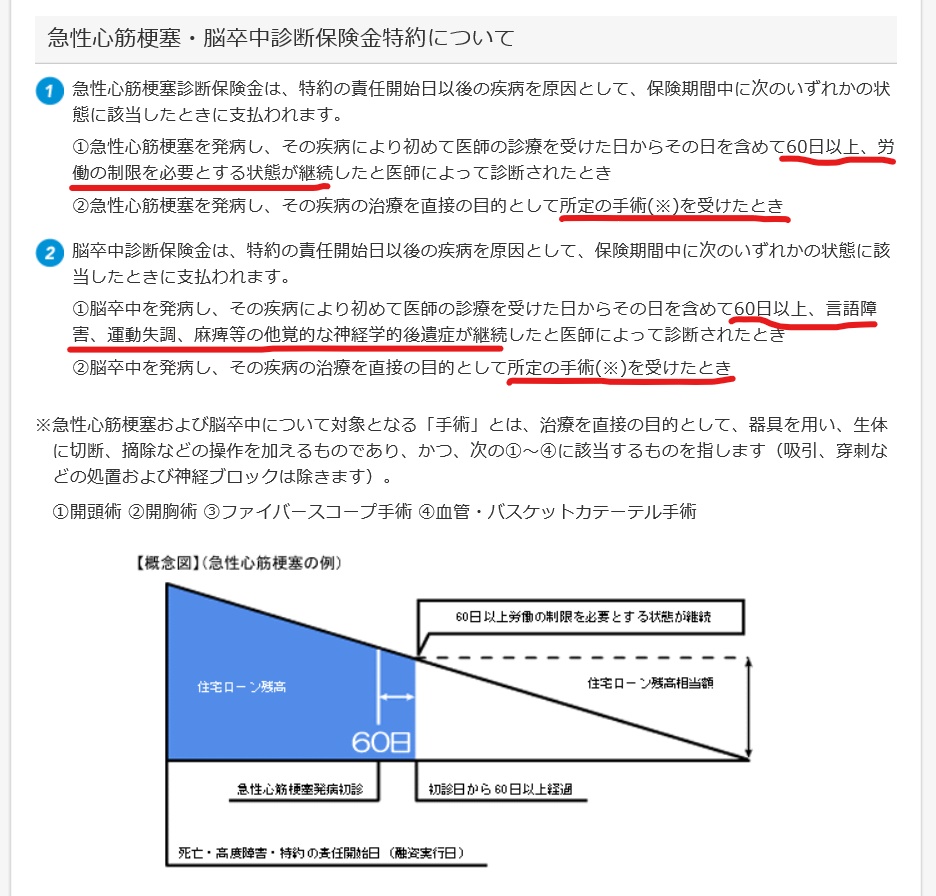

がんの場合は、診断確定で給付されます。

一方で、脳卒中の場合は、医師から診療を受けた日を含めて60日以上神経学的後遺症が継続したとき、または、所定の手術を受けた時です。

急性心筋梗塞も、医師から診療を受けた日を含めて60日以上労働の制限を必要とする状態が継続したと、医師が診断した時です。

または、所定の手術を受けた時です。

ですので、がん以外は、ハードルも高いのです。

更に、最近は、3大疾病を拡大し、8大疾病や11大疾病と、医療保険なみに保障も厚くなってきました。

しかし、気をつけなければならない事もあります。

主に3つです。

①保障が厚ければ、金利が上がり、毎月の返済額も増える。

*例えば、3000万円の借入で、金利が1.5%。

保障を増やし、金利が0.1%上がると、毎月の返済額は1,476円増加。

35年で約62万円の増加です。

②今契約中の医療保険と保障がダブル。

*つまり、無駄な保険料を払い続ける事になります。

③そもそも、がん以外で保険は必要なのか。

*高額療養制度を使えば、毎月の負担は限定されています。

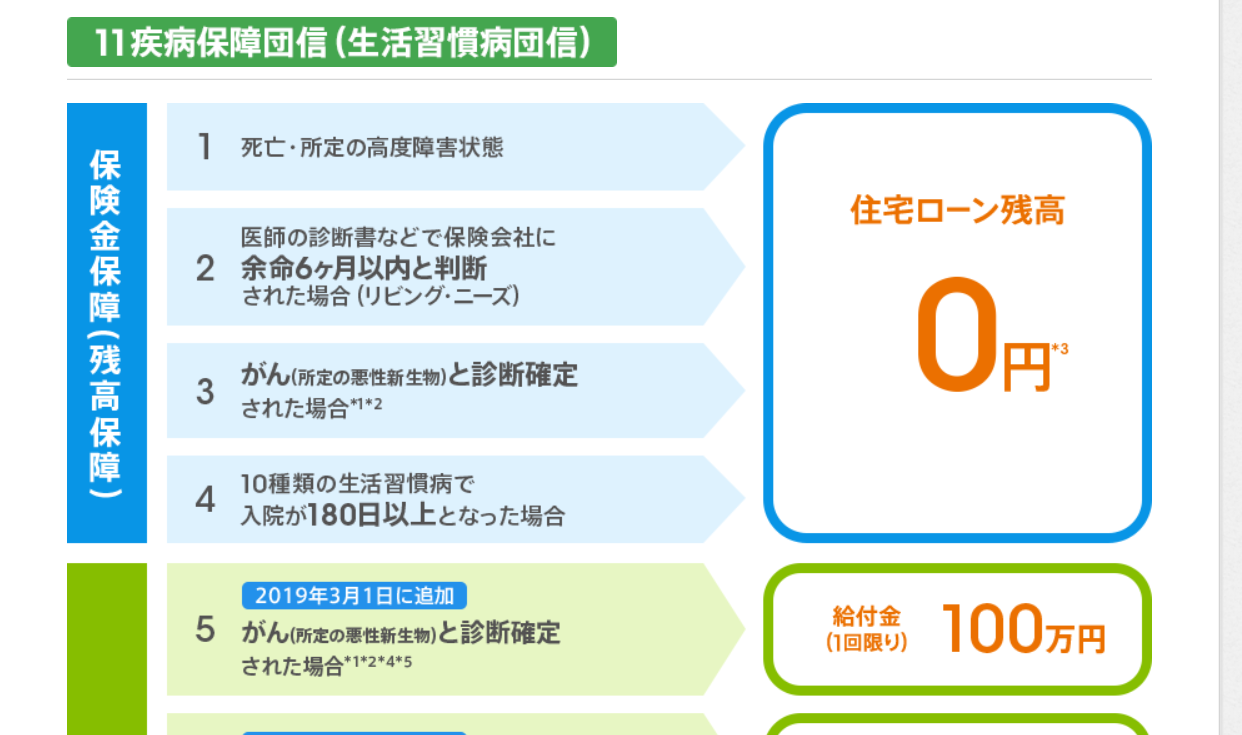

ですので、本当に必要な補償は2つです。

①死亡・高度障害で給付。

②がん診断で給付。

特に、がんと診断された時点で、住宅ローン残高が0になるのは魅力です。

まとめ

住宅ローンを組む際に、誰に相談するのがいいのか?

ハウスメーカーの方は、住宅を販売したいです。

ですので、まずは、住宅を購入して頂く事を前提にお話しを進めます。

銀行の方は、住宅ローンを利用して欲しいのです。

審査も、現時点で融資基準に合致するか否かだけしか見ないのが実情です。

ですので、35年間のリスクまでは想定しません。

しかし、多くの方はハウスメーカーと銀行に相談をします。

そして、現実として延滞される方、マイホームを手放す方も増えております。

では、誰に相談をすればいいのか?

やはり、35年間のライフプランを冷静に判断できるFPです。

但し、FPの中でもハウスメーカーと提携をしているFPもおります。

実は、私も2年程、某ハウスメーカーと提携をしていた時期があります。

しかし、ハウスメーカーと提携をすると、ハウスメーカーからの圧力もかかります。

そうなると、本来のFPとしての使命を果たせないケースがでてきます。

ですので、私は提携をやめました。

今は、自分の知識と経験で、住宅購入者のリスクをあらゆる角度から分析した上で、ご相談を受けさせて頂いております。

ですので、住宅ローンを組まれるほとんどの方には、家計改善のご提案もさせて頂いております。

時には、予算を減額して頂く場合もあります。

そして、それができるのはFPだけです。

ですので、住宅ローン破綻を防ぐ最大のポイントは、実は相談相手を間違わない事かもしれません。

経験豊富なFPはたくさんおります。

これから住宅ローンを組まれる方が、いいFPとご縁ができれば幸いです。

個別相談も随時受付してますので、お気軽にご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント