「人生100年時代を笑顔で送るためのお金の法則」Vol.353

ねんきんネットで試算すると自分がもらえる年金額が少ない!なぜ??

ようやく、ねんきんネットで自分のもらえる年金額を試算できた。

しかし、「えっ!少なくない・・・」と感じる方も多いはずです。

そもそも、ねんきんネットの試算は、あくまで試算である事。

更に、試算ではどうしても少なくなる理由があるのです。

それを理解し、更に自分のもらえる年金額を増やしたい方の為の情報提供です。

年金額が少なくなる理由

保険料の払込を60歳までで試算している

ねんきん定期便にせよ、ねんきんネットにせよ、年金額試算のルールは同じです。

今現在の状況で60歳まで仕事して、保険料を払い続ける事です。

ですが、現実は60歳以降も多くの方が仕事を継続され、保険料も払い続けます。

ですので、実際の年金額試算をする際は、修正が必要なのです。

詳しくは、下記の記事を参考にして下さい。

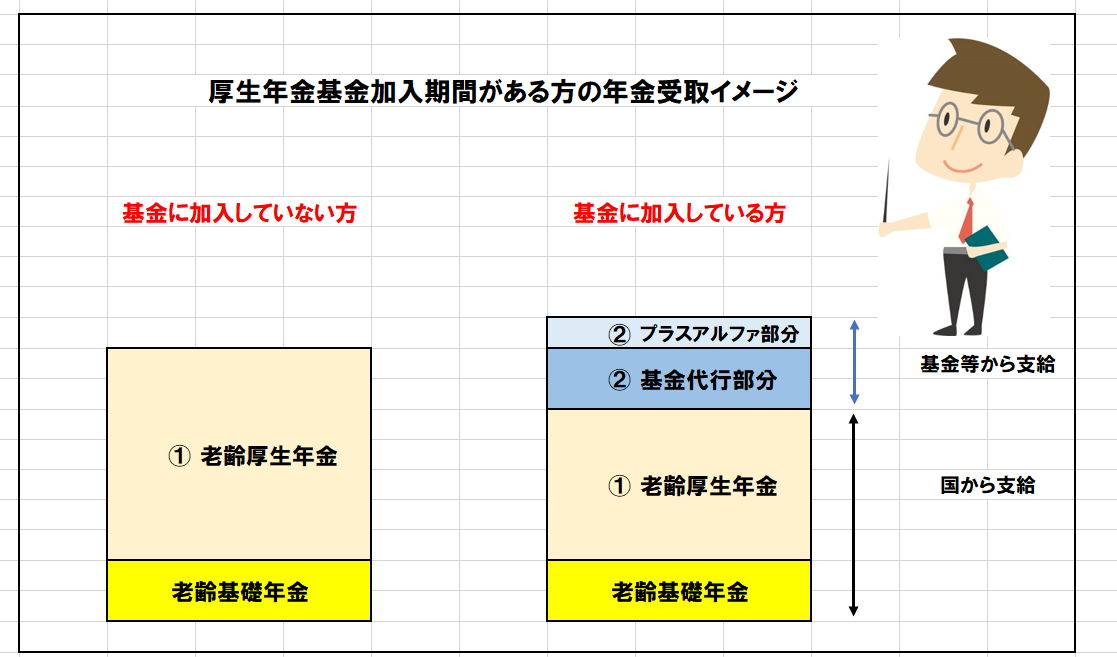

厚生年金基金からもらえるプラスアルファ額が含まれてない

今まで厚生年金基金に加入されていた方の年金額は2つに分かれます。

①国からもらえる厚生年金額

②厚生年金基金からもらえる代行部分、プラスアルファ部分

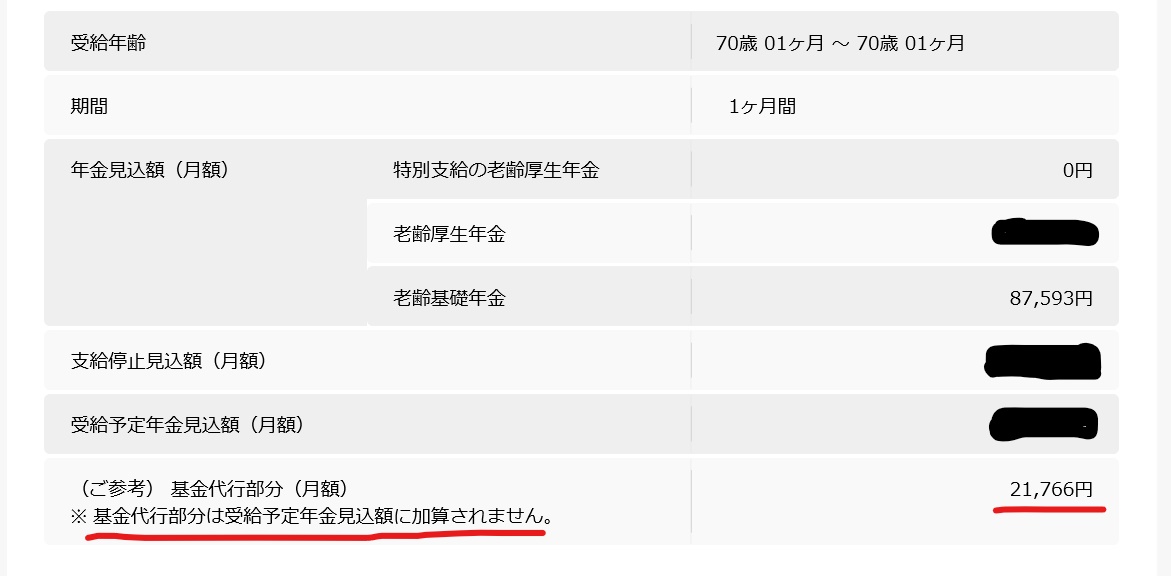

この内、ねんきんネットで含まれるのは①です。

②については、代行部分だけは、別枠で金額表示がありますので、予定金額に加算する必要があります。

更に、プラスアルファ部分については、金額の記載もありません。

ですので、実際もらえる年金額より低い表示になってます。

加給年金額が含まれてない

加給年金とは、65歳時点で、年下の配偶者がいた場合に、一定の条件に該当すれば、特別手当がもらえる有難い制度です。

詳しくは、下記の記事を参考にして下さい。

ねんきん定期便に記載されない「加給年金」は貴重な家族手当です!

もらえる年金額は、年間で約39万円。

支給期間は、配偶者が65歳到達までの期間です。

ですので、支給要件に該当される方は、修正が必要です。

今からでも増やせる方法

特に、年齢が若い程増やせる可能性は高いのです。

国民年金の場合

国民年金とは、第1号被保険者。

つまり、主に自営業、フリーランスの方を対象とします。

任意加入する

国民年金の加入期間は満額で40年です。

ですので、過去において、様々な理由で加入できなかった期間がある場合は60歳以降に任意で加入する事ができます。

詳しくは、日本年金機構のHPでご確認下さい。

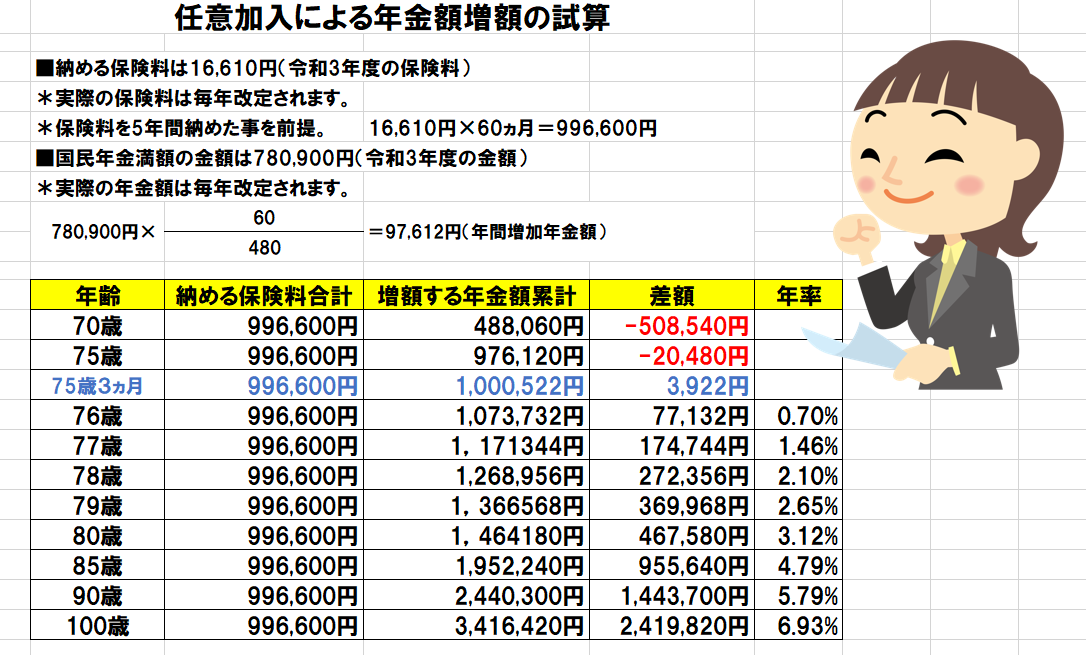

では、任意加入する事で何歳で納めた保険料に見合う年金を受取れるのか?

例えば、65歳から年金をもらった方であれば、75.3歳です。

そして、それ以降長生きすればするほど得をするのです。

では、どの程度年金額を増やす事ができるのか?

例えば、任意加入で5年間保険料を納め、65歳から年金をもらった場合の試算です。

下記の試算をご覧下さい。

厚生労働省の公表による「2019年簡易生命表の概況」によると、女性の平均余命は87.45歳です。

併せて、女性が90歳まで生存する確率は50%を超えてます。

ですので、任意加入する事で、約半分の女性は納めた保険料より140万以上の増額された年金がもらえる事。

そして、投資で計算すると、90歳時点で、約5.79%の利回りで運用。

しかも、元本保証です。

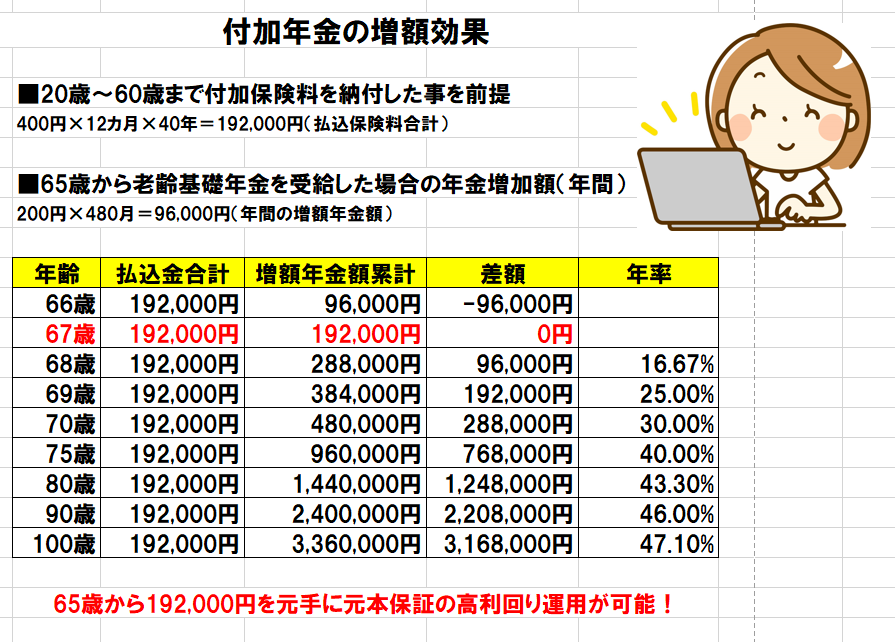

付加年金を追加する

付加年金とは、毎月400円の保険料を上乗せする事で、将来の年金額を増やす事ができます。

詳しくは、下記の記事をご参照下さい。

「付加年金」とは?やらないと損なのか?わかりやすく解説します!

以外と知らない方が多いかもしれません。

また、たかが400円だろ、と軽く考えている方もいるかもしれません。

しかし、約半分の女性が生存されるだろう90歳時点での増額効果が凄い!

払込付加保険料の約220万円を超える金額が増額されます。

投資の感覚で利回り計算をすると、何と46%!

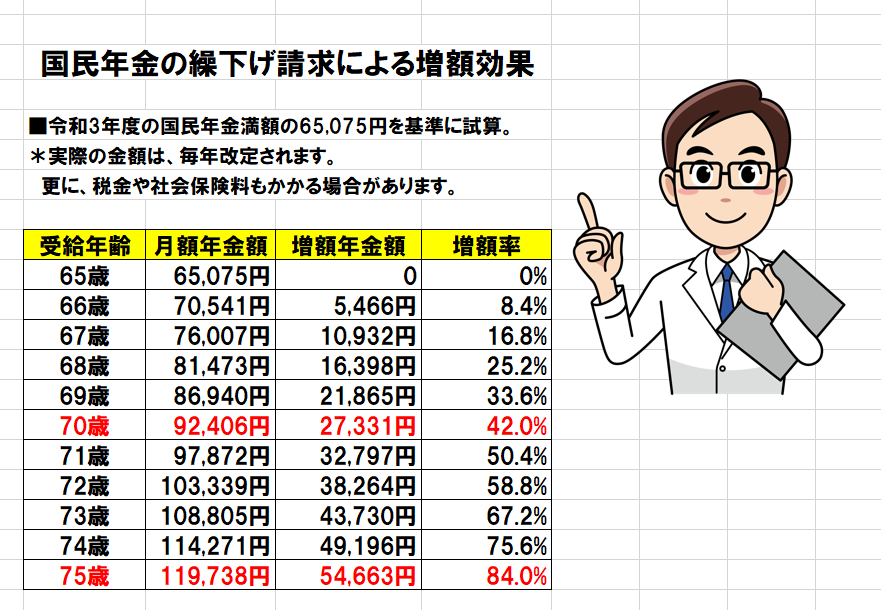

繰下げ請求する

繰下げ請求とは、本来65歳からもらえる年金の受取開始年齢を66歳以降に遅らせる事です。

遅らせる事で、1ヵ月あたり0.7%の増額になります。

詳しくは、下記の記事も参考にして下さい。

年金の繰下げ請求で年金額を増やす方法をわかりやすく解説です!

そして、具体的にどの程度の金額が増額になるのか。

2022年4月以降は、現行70歳までの年齢が75歳まで拡大されます。

つまり、最大で84%の増額が可能になります。

厚生年金の場合

長く働き、多く保険料を払う

厚生年金の年金額を増やすポイントは2つです。

①加入期間を増やす。

②標準報酬月額を増やす

つまり、長く働き、たくさんの保険料を払う事で、もらえる年金は増えます。

自分がもらえる年金額の計算方法を知りたい方は、下記の記事を参考にして下さい。

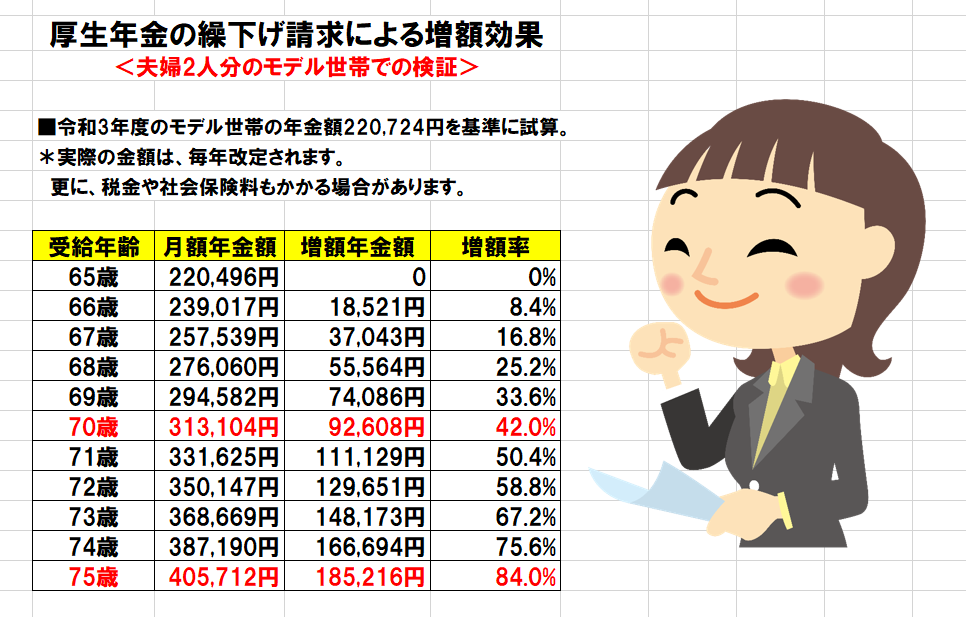

繰下げ請求する

国民年金と同様、やはり繰下げ請求は欠かせません。

但し、繰下げ請求をするには、早い時期からの準備が必要です。

例えば、70歳からもらうのであれば、60歳から10年間の生活費です。

現役時代並みの給料をもらえる方は限られてます。

多くは7割~8割程度です。

ですので、生活水準を下げる。

或いは、この10年間の不足金額を早めに準備する。

そして、具体的に繰下げ請求する事でいくらもらえるのか。

下記は、ご参考までに、税金や社会保険料を考慮しない試算です。

まとめ

年金に関するご質問は多く頂きます。

逆に、年金の知識がないまま年金生活を始める方もおります。

年金は、知識があるのか、ないかで、もらえる年金額が大きく変わります。

特に、若い時期から年金の全体像を理解する事で、早めに老後対策の準備もできます。

国民年金であれば、20歳から付加年金を始め、更に70歳で繰下げ請求をされた方と、何も対策をしなかたった方であれば、月にもらえる年金額が4万円弱変わります。

つまり、生涯にわたり、1000万円前後の差額が生じる場合もあるのです。

2019年には、老後2000万円問題が生じました。

そして、それに対応する金融商品も注目され始めました。

しかし、大事な事は、まず優先すべきは公的年金の存在です。

自分が何歳からいくら年金をもらうのか。

これが基本中の基本なのです。

そして、本日の記事でも紹介させて頂きましたが、公的年金をベースに元本保証の運用もできるのです。

その次が金融商品なのです。

今、この記事を読まれている方が50代の方でも、まだ間に合います。

今、できる事をやるべきなのです。

そして、今やるべき事が分からない方は、個別相談をご活用下さい。

知らないまま、何もしない事が、最大のリスクなのです。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント