「人生100年時代を笑顔で送るためのお金の法則」Vol.291

外貨建て保険の解約時に起こりうる2つのトラブル事例を解説

実は、最近、高齢者に限らず、若い世代の方が、外貨建て保険を使われております。

資産の一部を若い時から、外国資産に分散する事は、非常に重要な事です。

一方で、商品をよく理解しないままに契約をした為に、万一や緊急事態で解約をされた場合に、思わぬ結果になる事もあります。

そんな、トラブル事例について、解説をさせて頂きます。

死亡による保険金請求

米ドル建て一時払終身保険に契約

・ご主人が被保険者(保障の対象者)

・奥様が死亡保険金の受取人

・2019年4月17日にご主人が死亡。

・奥様は、ご主人が亡くなった翌日に担当者に連絡。受取る保険金額を確認しました。

昨日、主人が亡くなったのですが・・・。

死亡保険金額は12万$。

昨日の為替が112円なので、

円での受取金額は1,344万円になりますよ。

・金額を聞いて安心。

その後は、葬儀、四十九日と慌ただしく時は過ぎ、保険金請求を忘れていた。

・2020年3月に入り、保険会社に保険金を請求。

口座に入金になったのは、1,224万円だった

つまり、当初聞いていた1,344万円より120万円少なかったのです。

受取金額が少なくなった原因

結論から言えば、担当者の勘違いで、間違った説明でした。

では、何が誤りなのか?

死亡保険金額の確定は死亡日です。

この部分は間違いなかったのです。

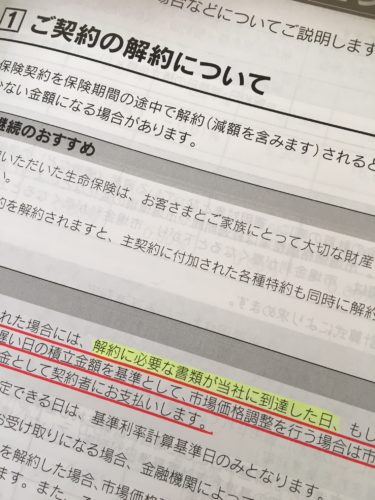

ところが、死亡保険金のドルから円への換算する日は、死亡日ではなく、保険会社の保険金支払日になります。

*細かい規定は、保険会社により変わります。

■死亡日の為替レート:112円(2019年4月17日)

■支払日の為替レート:102円(2020年3月 9日)

つまり、この10円の差が120万円も減らされた原因です。

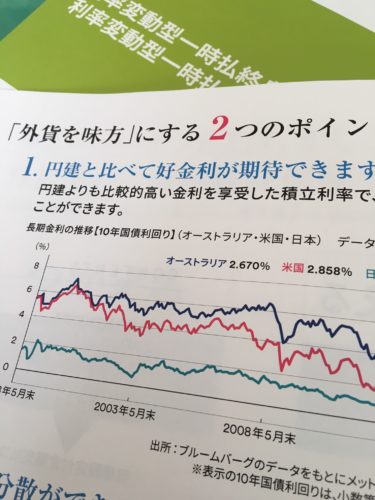

好金利を期待したが、まさかの元本割れ

たまたま、余裕資金があり、金融機関に勧められるままに、約500万円相当で、米ドル建て一時払保険で契約。

しかし、急遽、娘の進路変更で教育資金が必要になり、5年目で解約。

早期の解約なので、多くのリターンは期待していなかったが、受取った金額は約450万円。

つまり、まさかの元本割れ。

実は、早期解約には3つの大きなリスクがあります。

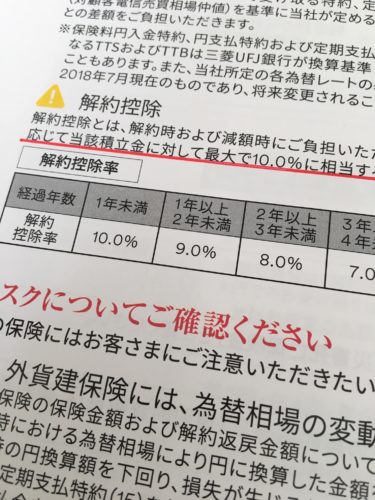

解約控除

どの保険会社も、ほぼ同じしくみです。

契約日から10年未満で解約・減額される場合は、積立金から、経過年数に応じて、積立金に対して、最大で10.0%に相当する金額が控除されます。

市場価格調整率

市場の金利が、購入時と解約時で違う場合に、運用資産の時価の変動金額を解約返戻金に反映させるしくみ。

<具体例>

■米国債の債券価格(通常は100円)

・購入時:103円

・解約時: 98円(金利が上昇した為に債券価格は下がった)

通常、債券価格は金利が上昇すると下がり、金利が下落すると上がります。

更に分かりやすく言えば、こんな感じです。

解約時の債券価格により受取る金額が変わります。

*手数料等は考慮せず。

■103円→515万円

■100円→500万円

■ 98円→490万円

つまり、解約時に金利が上昇していれば、債券価格は下がります。

ですので、売却時に元本割れが生じる可能性があるのです。

為替

解約時の為替は、円安ドル高であれば有利。

逆に、円高ドル安であれば不利になります。

例えば、契約保険金額が45,000$

解約時の為替により、円での受取金額も変動します。

120円→540万円

110円→495万円

100円→450万円

このように、10円違えば45万円。

20円違えば90万円の為替変動リスクになります。

以上の3つの要素を合計すれば、10年未満の解約は、市場金利の情勢により、大きく元本割れする可能性がある商品だという事です。

まとめ

以上のリスクを理解した上での考え方です。

■短期間で資金が必要になる可能性がある時は、外貨建て保険は使わない。

■想定するリスクを、具体的に理解した上で契約をする。

■資産を集中しない事。分散投資が基本。

冒頭でも述べさせて頂きましたが、外国の資産を保有する事はいい事です。

しかし、そこには多くのリスクも抱える事になりますので、理解した上で、上手に活用する事です。

■今、入っている外貨建て保険の内容がよく分からない方。

■金融機関に勧められている外貨建て保険がいいのか、どうか不安な方。

そんな方は、個別相談をご活用下さい。

面談でもメールでも選択できます。

メールで、1年間、回数無制限の「年間FPサポート」が好評です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント