「人生100年時代を笑顔で送る為のお金の法則」Vol.314

特別支給の老齢厚生年金とは?もらわないと損なのか?

複雑な日本の年金制度。

中でも誤解されやすい年金が「特別支給の老齢年金」です。

学校では教えてくれない。

会社も教えてくれない。

日本年金機構からくる書類は難しくて、理解できない。

そして、結果的に分からないまま放置してしまう・・・。

そんな事態にならない為にも、正しい理解が必要なのです。

そんなお手伝いとして、情報発信をさせて頂きます。

特別支給の老齢厚生年金とは

何が特別支給なのか

もらえる方が特別な方に限定

男性の場合:昭和36年4月1日以前に生まれた方

女性の場合:昭和41年4月1日以前に生まれた方

角度を変えて、令和2年9月現在で。

男性で58歳未満、女性で53歳未満の方は対象外になります。

もらえる期間が限定されている

年金額は、定額部分と比例報酬部分で計算されます。

しかし、定額部分をもらえる方は、2012(平成24)年に終了。

つまり、生年月日で整理します。

下記の生年月日に該当する方は、定額部分と比例報酬部分が両方もらえました。

■男性で昭和24年4月1日までに生まれた方

■女性で昭和29年4月1日までに生まれた方

しかし、それ以降に生まれた方は、比例報酬部分のみになります。

具体的には、下記の通りです。

[男性の場合]

|

生年月日 |

支給開始年齢 |

もらえる期間 |

|

昭和30年4月2日~昭和32年4月1日 |

62歳 |

3年間 |

|

昭和32年4月2日~昭和34年4月1日 |

63歳 |

2年間 |

|

昭和34年4月2日~昭和36年4月1日 |

64歳 |

1年間 |

[女性の場合]

|

生年月日 |

支給開始年齢 |

もらえる期間 |

|

昭和35年4月2日~昭和37年4月1日 |

62歳 |

3年間 |

|

昭和37年4月2日~昭和39年4月1日 |

63歳 |

2年間 |

|

昭和39年4月2日~昭和41年4月1日 |

64歳 |

1年間 |

生年月日以外の受給要件

・老齢基礎年金の受給資格期間(10年)があること。

・厚生年金保険等に1年以上加入していたこと。

・60歳以上であること。

特別支給の老齢厚生年金ができた経緯

今でこそ、年金がもらえる年齢は65歳で認識されれます。

しかし、以前は60歳でした。

昭和60年の法律改正により、厚生年金の受給開始年齢が60歳から65歳に変更。

しかし、一気に変更すれば混乱を招き、国と国民の信頼関係も崩れます。

そこで、長い時間をかけて、段階的に移行できるようにする為に設けられたのが「特別支給の老齢厚生年金」なのです。

受給額を知るには

自分で計算する

比例報酬部分のみの年金額計算。

ポイントは過去の給料の平均と加入期間です。

①と②の合計額が、年間の受給金額になります。

①平均標準報酬×7.125/1,000×(平成15年3月までの)被保険者期間月数

②平均標準報酬×5.481/1,000×(平成15年4月以降の)被保険者期間月数

「ねんきん定期便」や「ねんきんネット」で確認する

「ねんきん定期便」の確認方法

「ねんきん定期便」は、毎年、誕生日月に日本年金機構から送られてきます。

では、どこを見ればいいのか。

ずばり、ここの②の部分です。

但し、この金額は今の仕事と収入で60歳まで継続された事を前提での見込です。

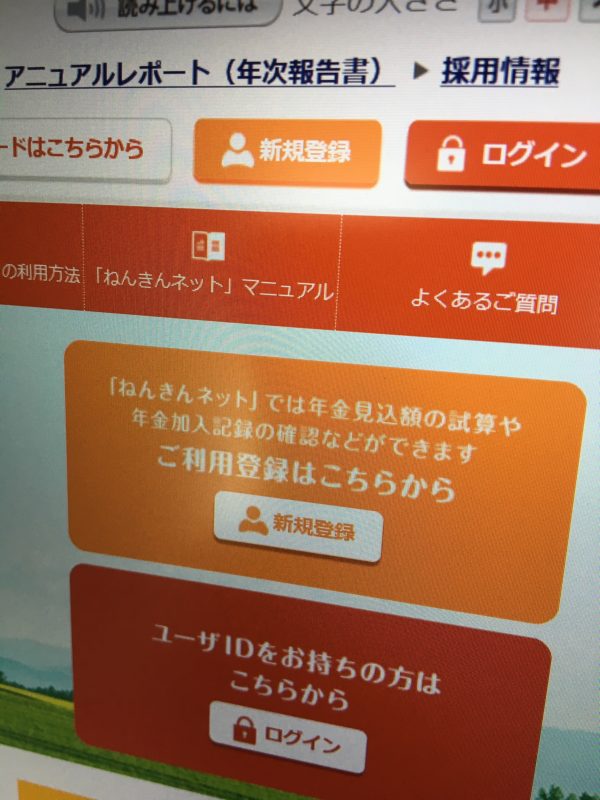

「ねんきんネット」の確認方法

そもそも、「ねんきんネット」を見た事がない。

使った事もない。

そんな方は、下記の記事から読んでみて下さい。

■トップ画面からログイン

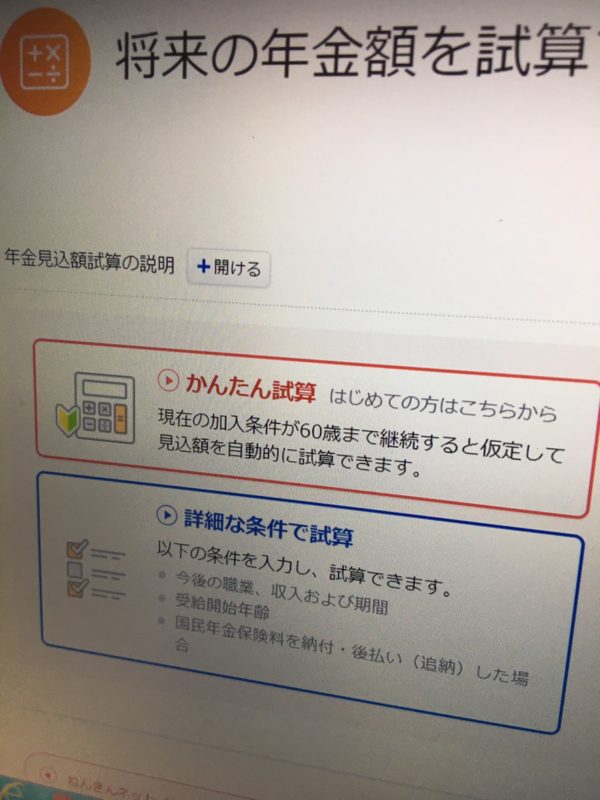

■次に「将来の年金額を試算する」を選択

■「かんたん試算」で試算できます。

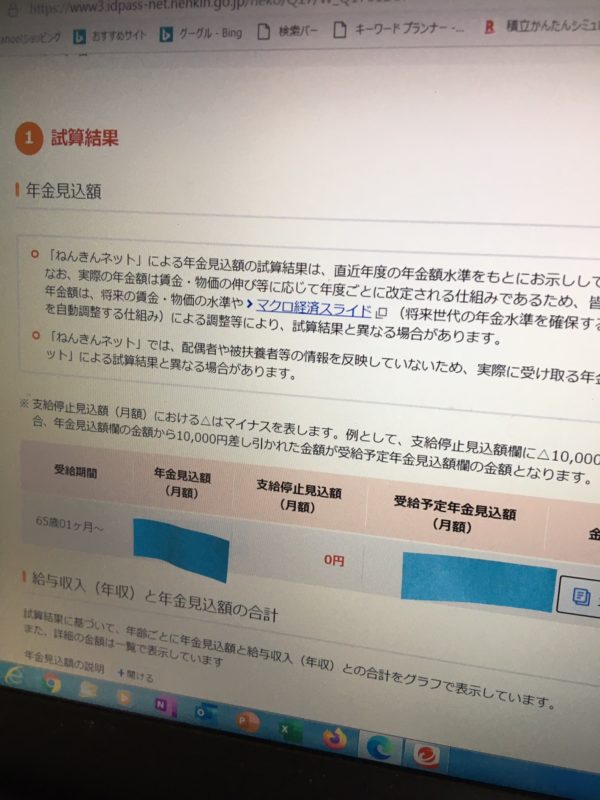

■試算結果が出ます。

注意事項

請求しないともらえない

意外と勘違いされている方が多いです。

年金は、自分で請求しないともらえません。

但し、対象の方には、支給開始年齢に到達する3ヵ月前に「年金請求書」が日本年金機構から送られます。

ところが、多くの方が65歳からもらえる「老齢厚生年金」の請求書と勘違いし、請求しないまま放置する可能性が高いのです。

時効が過ぎるともらえない

日本の年金制度は、年金を受け取る権利が発生してから5年が経過すると、「時効」によって、権利が消滅します。

ですので、日本年金機構から書類がきて、内容が分からない場合は、電話等で確認するか、年金事務所に足を運んで相談をしてみて下さい。

繰上げ請求も繰下げ請求もできない

「老齢厚生年金」の場合は、65歳からもらえる年金を60歳以降に早めにもらう「繰上げ請求」。

66歳以降に遅らせてもらう「繰下げ請求」があります。

しかし、「特別支給の老齢厚生年金」には、繰上げ請求も繰下げ請求もありません。

ですので、権利が生じたら迷わずに請求をするべきです。

在職中の方は、年金額が支給停止になる事があります

この「特別支給の老齢厚生年金」の一番の問題が「在職老齢年金制度」です。

簡単に言えば、仕事をしながら年金を受給する場合、給料と年金の合計額が基準の金額を超えた場合は、年金額が減額されるか、全額支給停止になる場合もあります。

年金は1度、2度聞いただけで理解できるものでもありません。

不安な方は、「個別相談」もお気軽にご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント