「知らないと人生を10倍損するお金のしくみ」

<誰でも分かる金融用語・金融商品辞典>Vol.41

引受基準緩和型医療保険とは?おすすめの商品を解説

引受基準緩和型医療保険とは

「引受基準緩和型医療保険」とは、持病があったり、健康上の理由で、通常の医療保険に加入できない方向けに開発された医療保険です。

ニーズの高い医療保険

平均寿命が伸び続ける中で、日々健康管理でご苦労されている方も増えております。

一方で、各保険会社の医療保険の審査も年々厳しくなり、残念ながら医療保険に加入したくても、加入できない方も多いのです。

そんな多くの方の為に、商品開発されたのが「引受基準緩和型医療保険」です。

開発当初は、50歳以上の方限定の保険会社が多かったのですが、最近は20歳や30歳から契約できる内容に改定が進んでおります。

特に、入院歴はないのに「投薬」をされているだけで、医療保険を諦めていた方には、有難い保険になります。

ネットでも確認できます。

審査基準は?

気になる「審査基準」ですが、基本的には、各保険会社「告知」のみです。

告知内容は、保険会社により違いますが、多く使われている告知項目を紹介させて頂きます。

■最近、3カ月以内に、医師から入院・手術・検査のいずれかをすすめられたことがありますか?または、現在入院中ですか。

■過去、1年(もしくは2年)以内に、病気やケガで入院をしたこと、または手術をうけたことがありますか。

■過去5年以内に、がんまたは上皮内新生物(肝硬変、統合失調症、アルコール依存症、認知症)で入院をしたこと、または手術をうけたことがありますか。

具体的には、各保険会社のHPやパンフレット等で確認をしてみて下さい。

注意事項

では、次に何点かの注意事項です。

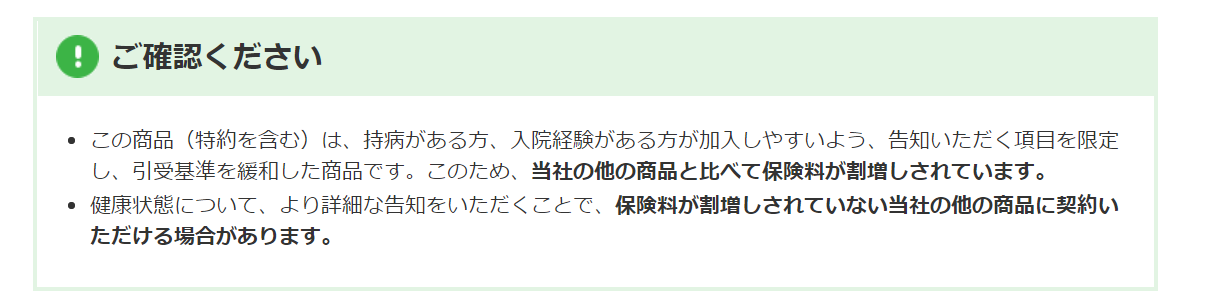

まずは、通常の医療保険で検討してみて下さい

なぜなら、その方が保険料も安く、保障も充実しているからです。

*オリックス生命の キュア・サポート・プラスのパンフレットから抜粋

契約内容を事前に確認してください

多くの保険会社は、契約日以降1年間の支払いは50%の削減払いをされております。

ですので、契約前に内容を確認しておいて下さい。

*オリックス生命のキュア・サポート・プラスのパンフレットから抜粋

告知は正直に申告して下さい

残念ながら、過去にも虚偽の告知をされて、契約以降に保険会社から、契約解除をされた方がおります。

お勧めの商品は?

数多くある医療保険から、特定の保険会社の商品を選ぶ事は難しい事です。

その上で、大事なポイントを2つ。

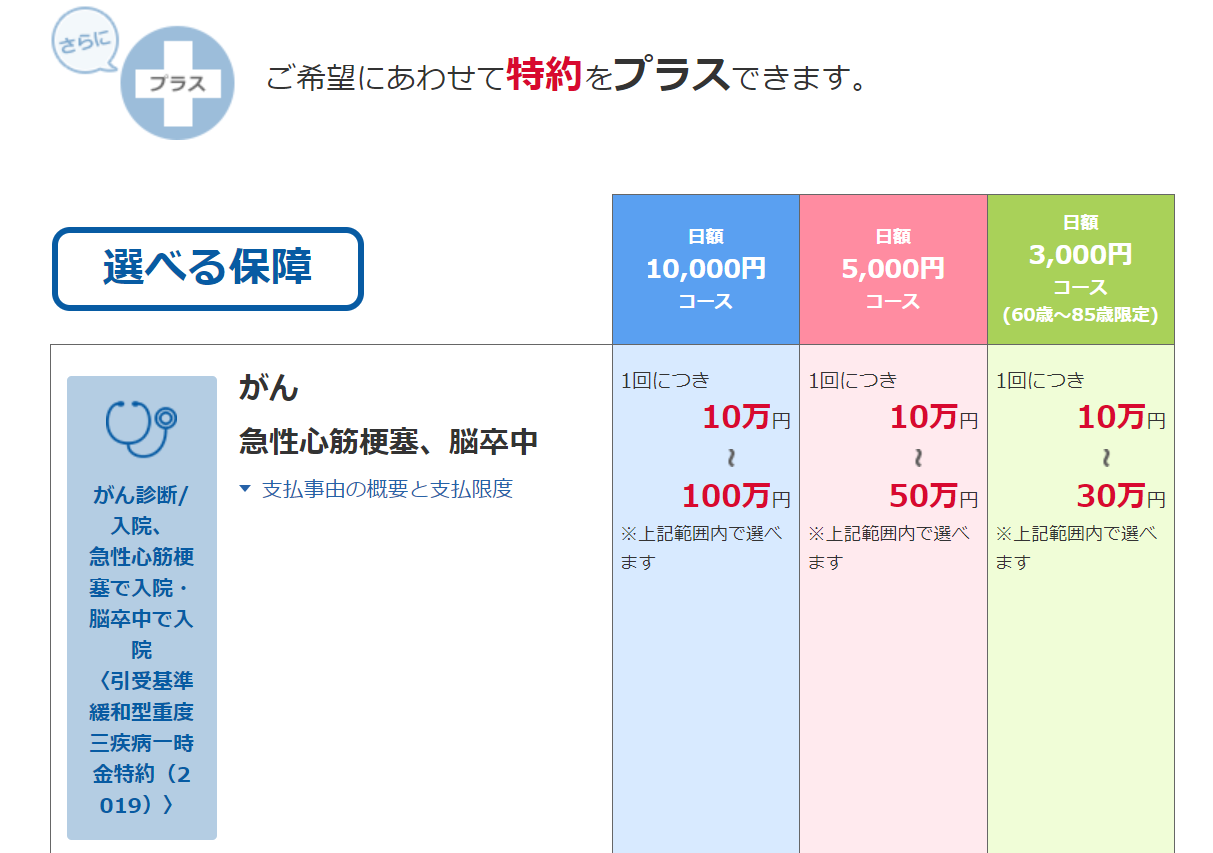

がん一時金か3大疾病一時金が付帯できる

緩和型の商品で、がん一時金の補償は貴重です。

併せて、三大疾病一時金も貴重な補償になります。

通常は50万円か100万円を選択できます。

*オリックス生命のキュア・サポート・プラスのパンフレットから抜粋

3大疾病の払込免除特約が付帯できる

がんの場合は診断だけで認定されますが、急性心筋梗塞や脳卒中の場合は、60日以上の労働制限の診断が必要な保険会社が多いです。

*メットライフ生命のマイ フレキシィ ゴールドのパンフレットから抜粋

上記の2点は、私個人のこだわりですが・・・。

医療保険に加入する前に、社会保障制度のしくみ、特に高額療養制度のしくみをご理解頂ければ、通常の入院費用については、神経をすり減らすような請求はきませんので、ご安心下さい。

やはり、怖いのはがんです。

そして、がんの再発です。

これだけは、誰も分かりません。

ですので、理想は「がん保険」に早い段階で加入する事です。

残念ながら、がん保険に加入されていなかった方には必須の特約。

それが、「がん一時金」です。

そして、できれば、何度でも請求ができる(もしくは1年に1回)内容なのか、確認をしてみて下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント