「知らないと人生を10倍損するお金のしくみ」

<誰でも分かる金融用語・金融商品辞典>Vol.70

つみたてNISAは金融庁が推奨する金融商品なんです!

金融庁も推奨するつみたてNISAとは

2018年1月1日からスタートした「つみたてNISA」。

iDeCoと同様、金融庁が「貯蓄から投資に」大きく推奨している商品の1つです。

正式名称は「非課税累積投資契約に係る少額投資非課税制度」

つみたてNISA口座を通じて、年間40万円までの新しい資金で積立・分散投資に適した一定の要件を満たした投資信託を購入した場合、投資から得られる収益に対し、20年間、非課税になります。

NISAとの違い・注意点

NISAとつみたてNISA、残念ながら併用する事はできません。

ですので、まとまった資金を一括投資されたい方は「NISA」

毎月、コツコツと積立されたい方は「つみたてNISA」

こんなイメージで考えて下さい。

更に、NISAと違うのは

■非課税投資枠 毎年40万円までの新規の投資額

■非課税期間 投資した年から最長20年間

■制度利用期間 2018年1月1日から2037年12月31日

*制度が5年間延長され、2042年12月31日までになりました。

金融庁が選定する商品とは

実は、この「つみたてNISA」は金融庁が選定する基準に該当し、認定されないと販売ができません。

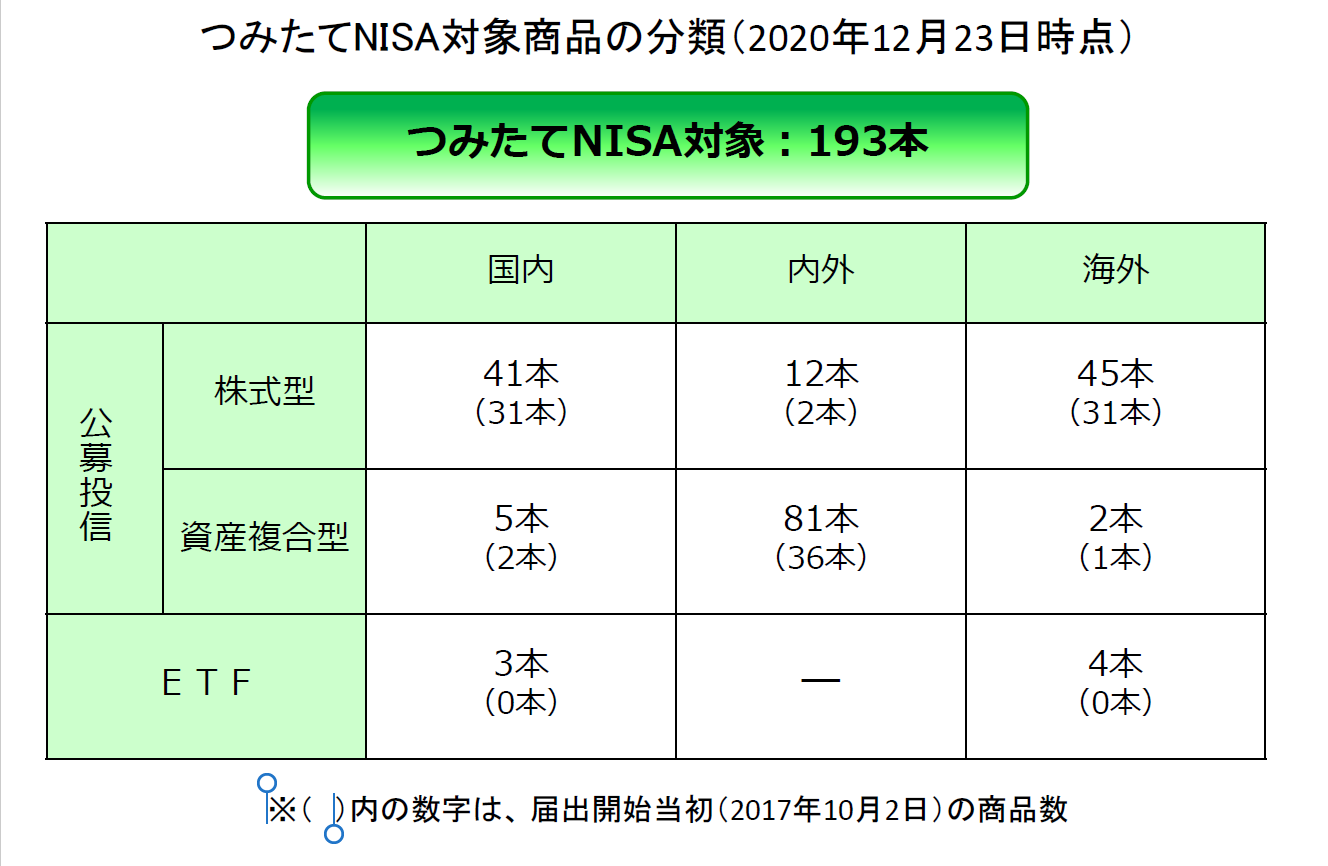

ちなみに、2020年12月23日現在で、指定されている投資信託は193本。

国内の投資信託は約6,000本ある、と言われています。

ですので、認定されファンドは全体の約3%。

では、気になる選定基準とは、こんな感じです。

●例えば、公募株式投資信託の場合、以下の要件をすべて満たすもの

■販売手数料はゼロ(ノーロード)

■信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

■顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

■信託契約期間が無期限または20年以上であること

■分配頻度が毎月でないこと

■ヘッジ目的の場合等を除き、デリバテイブ取引による運用を行っていないこと

つまり、かなり堅実且つ、手数料の負担の少ないファンドのみになります。

更に言えば、

長期・積立・分散

つまり、金融庁も本格的に「貯蓄⇒投資」に移行したい、とのメッセージなのです。

最後に、金融庁が厳選している商品は、運用成績が優秀なファンドという事ではありません。

分かりやすく言うと、今回選定に漏れているファンドは、手数料の高いファンドです。

しかし、手数料が高くても、運用成績の優れたファンドもあります、という事です。

私も利用している「つみたてNISA」。

非課税は使うべきです。

つみたてNISAに関する個別相談も受付しております。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] つみたてNISAつみたてNISAは、金融庁が推奨する積立投資の非課税投資商品です。残念ながらNISAとの併用はできませんので、自分に合った商品はどちらなのか、検討した上で判断をする事 […]

[…] つみたてNISAつみたてNISAは、金融庁が推奨する積立投資の非課税投資商品です。残念ながらNISAとの併用はできませんので、自分に合った商品はどちらなのか、検討した上で判断をする事 […]

[…] つみたてNISAつみたてNISAは、金融庁が推奨する積立投資の非課税投資商品です。残念ながらNISAとの併用はできませんので、自分に合った商品はどちらなのか、検討した上で判断をする事 […]