「人生100年時代を笑顔で送るためのお金の法則」 Vol.356

コロナ保険とは?本当に必要な保険なのか、わかりやすく解説します!

2022年2月22日。

新型コロナウィルス患者の中で、全国の死者が初めて300人を上回りました。

一部では、感染のピークを越えた、との分析結果があるものの、全国の死者数が増加傾向にある事が心配です。

一方で注目されているのが、「コロナ保険」です。

言葉だけ聞くと、新型コロナウィルスに感染すれば給付金がもらえる。

そんなイメージですが、実態はどうなのか。

本当に必要な保険なのか、解説をさせて頂きます。

コロナ保険とは

コロナ保険とは、新型コロナウィルスに感染した場合に保険金が給付される民間の保険です。

給付金がもらえる要件は、保険会社により違いますが、大きく2パターンです。

①新型コロナウィルスに感染した。

②新型コロナウィルスに感染し、入院した。

更に、コロナ保険は、2つに分類されます。

新型コロナウィルス感染者向けに新しくできたコロナ保険

新型コロナウィルスが日本に広がり始めたのが、2020年1月です。

以降、各保険会社が、新型コロナウィルスに感染した方向けの商品開発を始めます。

或いは、既に発売されている商品に特約を追加する事で、コロナ感染者のニーズに対応できる商品化を進めている保険会社もあります。

一部ではありますが、紹介をさせて頂きます。

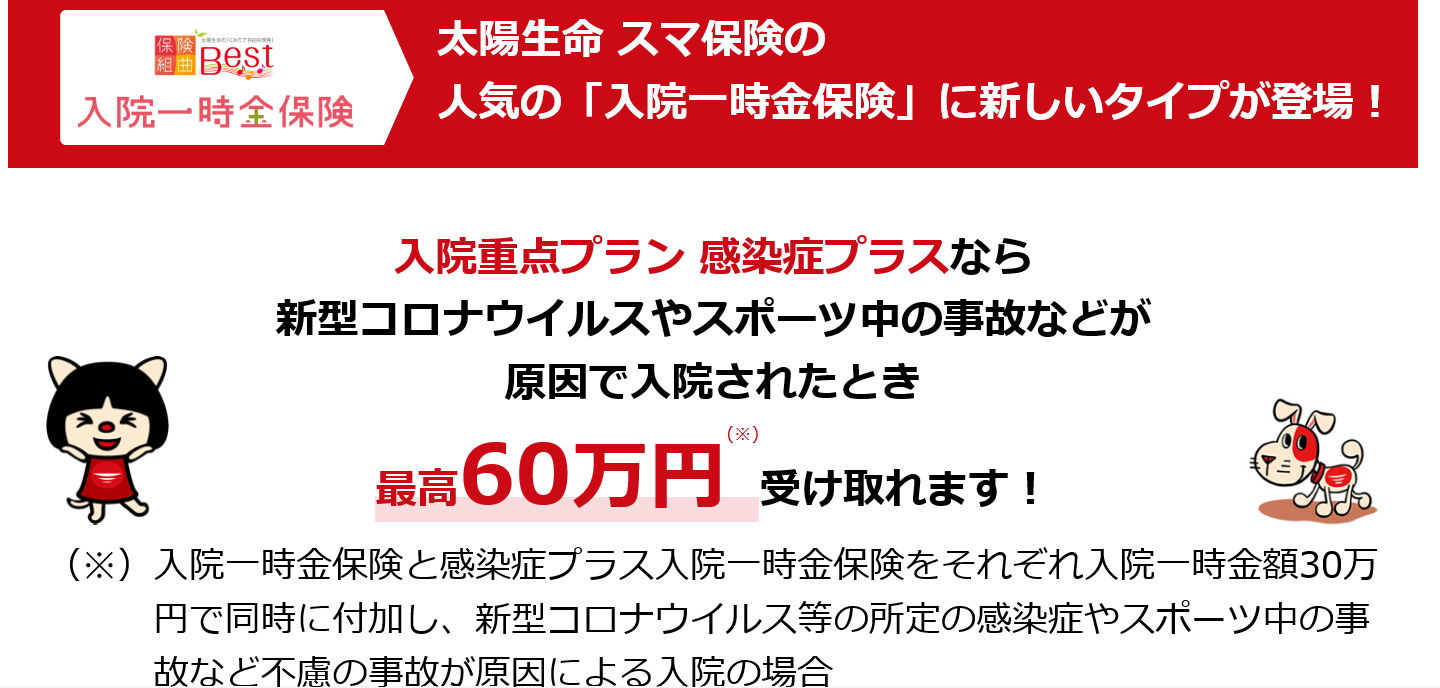

太陽生命 保険組曲Best

太陽生命 保険組曲Bestの特徴は、コロナに感染し、入院すれば、最大で60万円の一時金を受取れます。

・入院一時金保険 30万円

・感染症プラス入院一時金保険 30万円

尚、医療機関の事情により入院できず、自宅やその他病院などと同等の施設で治療を受けた場合でも、医師の証明書等の提出により、支払対象になります。

paypayほけん コロナお見舞い金

paypayほけん コロナお見舞い金の特徴は、医師に新型コロナと診断された場合、保険金5万円を受取れます。

保険料は、1500円から。

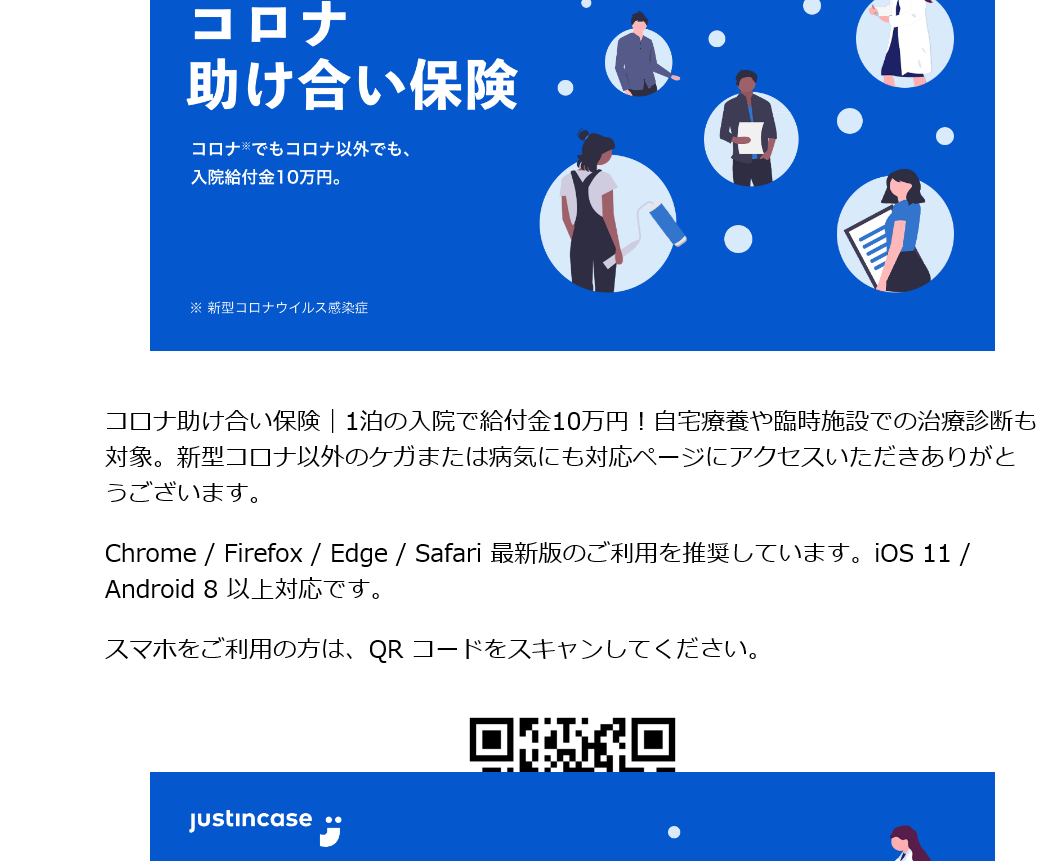

justinCase コロナ助け合い保険

justinCase コロナ助け合い保険の特徴は、新型コロナ感染症で1泊以上入院した場合、給付金10万円が受取れます。

保険料は510円から。

第一スマート少額短期保険 コロナminiサポほけん

第一スマート少額短期保険のコロナminiサポほけんの特徴は、新型コロナウィルス感染症または1類~3類の感染症の罹患したと医師により診断されたときに、特定感染症一時金10万円が受取れます。

一方で、新型コロナウィルスの感染状況に応じて、毎月保険料が見直しされます。

今までの保険でもコロナ対応ができるコロナ保険

実は、今多くの方が加入されている生命保険や医療保険でも、ほとんどのケースで1泊以上の入院をすれば、保険金を受取る事はできます。

ほんの一部ですが、紹介させて頂きます。

オリックス生命 新CURE[キュア]

オリックス生命の新CUREの特徴は、病気やケガで入院したり手術を受けた時に、給付金が受取れる医療保険です。

多くの保険会社は、新型コロナウィルス感染症の治療を目的として入院した場合、陽性・陰性にかかわらず、疾病入院給付金が受取れます。

また、直接病院に入院しない場合でも、医師に指示により臨時施設等で療養した場合でも給付金が受取れる保険会社が増えてます。

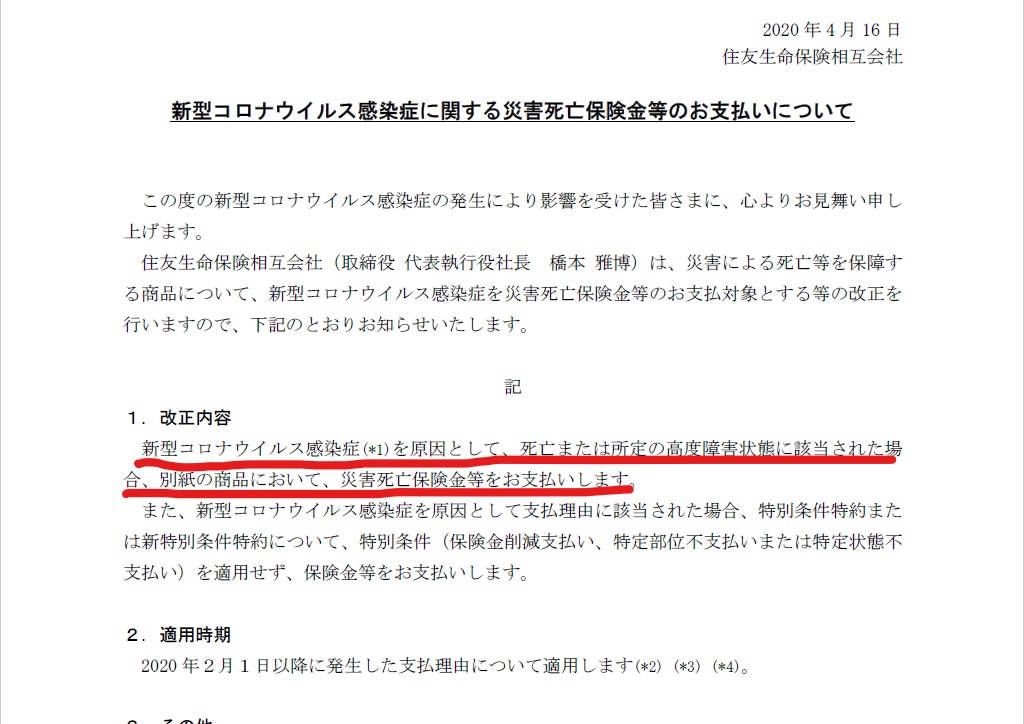

住友生命 災害死亡保険金

住友生命保険は2020年2月より、災害により死亡等を保障する商品について、新型コロナウィルス感染症による死亡等を災害死亡保険金等の支払い対象にしました。

他、多くの保険会社が同様の取り扱いをされてます。

コロナ保険が必要な方

そもそも、コロナ保険は必要なのか?

新型コロナウィルスは、厚生労働省が「指定感染症」に指定した事で、入院した場合の医療費は基本的には公費(税金)で負担されます。

つまり、自己負担は生じません。

更に、休業期間の所得補償については、社会保険でも一定金額までは補償されます。

感染理由が業務中であれば、労災保険の休業補償給付から給付基礎日額の8割が、休業4日目から受取れます。

感染理由が業務外の場合で、会社からの給料や休業手当がもらえない場合は、健康保険の傷病手当金から、標準報酬日額の3分の2に相当する金額が休業4日目から受取れます。

つまり、治療費はただ。

所得補償も約67%~80%は補償されます。

その上で、コロナ保険が必要な方とは。

個人事業主・フリーランスの方

個人事業主・フリーランスの方は、入院すれば、仕事はできません。

当然、収入が途切れます。

尚且つ、社会保険に未加入ですので、傷病手当金ももらえません。

但し、一部の国民健康保険では、傷病手当金を支給する自治体が増えてきました。

ですので、所得補償の準備をされていない個人事業主・フリーランスの方は、コロナ保険は選択肢の1つになります。

住宅ローンを返済中の方

住宅ローンは、どんな状況であれ、延滞はできません。

住宅ローン利用者の延滞リスクと不利益があるからです。

ですので、多少でも毎月の収入が下がるのであれば、対策は必要です。

住宅ローンには、通常「団体信用生命保険」がついてますので、死亡した場合は、保険金で住宅ローンが完済されます。

一方で、休業した場合、毎月の収支が僅かの赤字でも、休業期間が長期になれば赤字額が拡大します。

ですので、まずは今加入している保険の補償内容の確認が大事です。

今の保険でも対応できるかも

日本人の約9割は何らかの保険に加入されてます。

そして、多くの方が、自分が加入している保障内容を理解されてません。

中には、知らない間にいい保険に入っていた方もおります。

その一部を紹介させて頂きます。

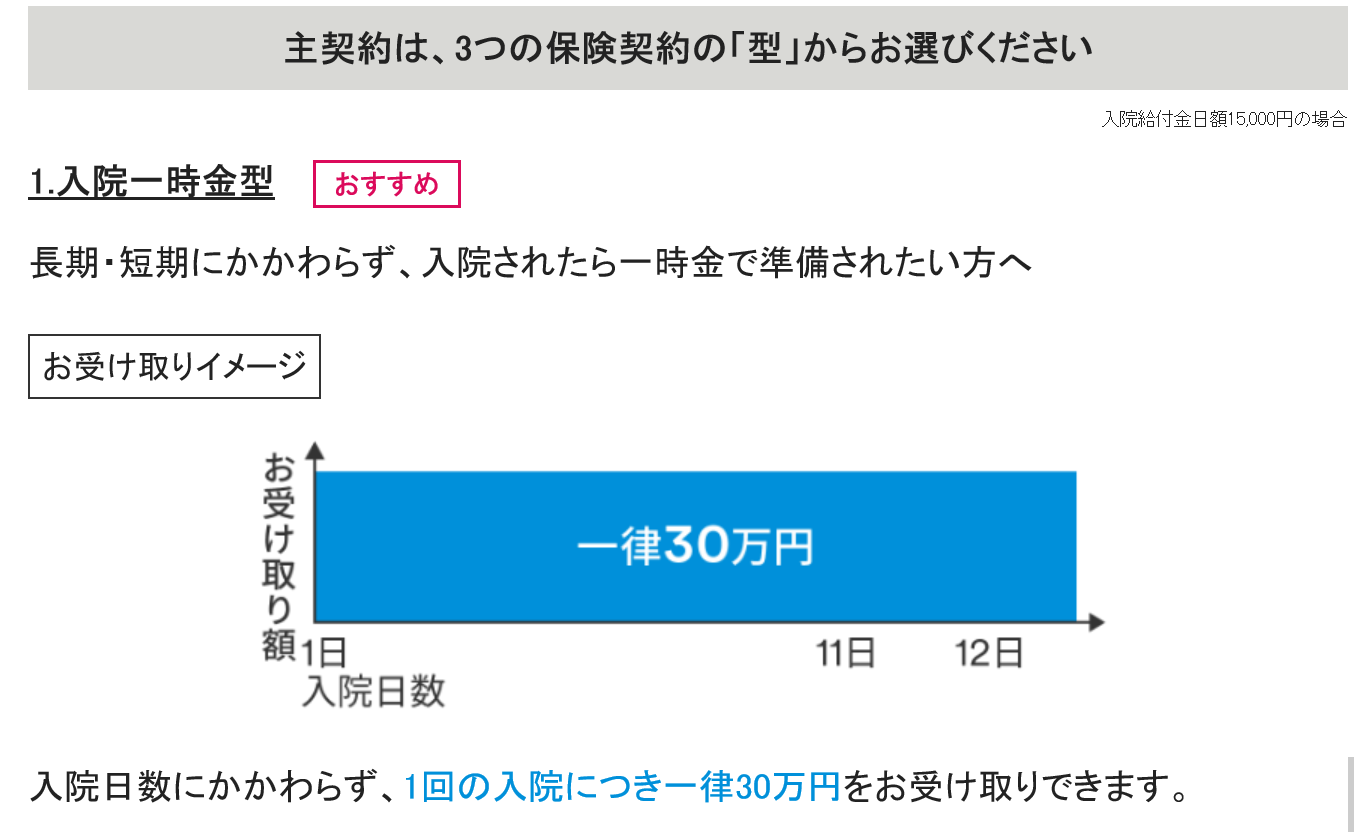

日本生命保険 入院総合保険[NEWin1]

日本生命保険の入院総合保険[NEWin1]の特徴は、病気やケガで入院された場合、入院日数に関係なく、30万円の一時金が受取れます。

従来の医療保険は、1泊の入院で日額1万円が主流でした。

しかし、昨今、入院日数が短縮。

日額1万円の保障では十分な保険金は受取れません。

日本生命の入院総合保険は、一泊の入院だけでも、30万円の一時金が受取れますので、所得補償として活用できます。

また、同様の商品があります。

コロナ保険のデメリットを理解する事

コロナ保険は、新型コロナウィルス感染症をきっかけに保険会社の営業拡大のチャンスにもなりました。

一方で、コロナ保険は完璧な保険ではありません。

補償内容を十分に理解しないと、無駄な保険になる可能性も高いのです。

ですので、代表的なデメリットを紹介させて頂きます。

補償が重なる

そもそも、今加入している医療保険と同じ補償内容の場合もあります。

例えば、入院した場合の10万円の一時金。

10万円で不足なので、追加で加入する場合は問題ありません。

しかし、10万円が必要なケースで、新たに10万円を補償する保険は保険料の無駄になります。

ですので、まずは、今加入している保険の補償内容の確認が必要です。

「コロナ保険」という言葉だけで判断する事は危険なのです。

目先の保険料の安さだけで後悔する

保険会社の戦略の1つに、保険料の安さを前面に出す場合があります。

しかし、その安さが長く続くのかどうか、確認が必要です。

例えば、第一スマート少額短期保険のコロナminiサポほけんは、保険料が毎月見直しされます。

2022年1月1日に契約をされた方の保険料は890円です。

2022年2月1日に契約をされて方の保険料は3,840円です。

つまり、1ヵ月で約4.3倍に上昇しました。

併せて、保険期間にも注目です。

提示される保険料は、あくまで加入時の保険料です。

終身保険であれば、保険料は変わりません。

一方で、10年更新であれば、10年毎に保険料は上がります。

コロナに感染しても補償の対象外に!

保険に加入したのだから、入院すれば、給付金はもらえるはず!

しかし、意外な落とし穴もあります。

保障開始日の確認が必要です。

例えば、保障開始日は申込日から14日を経過した日。

つまり、申込をして2週間は新型コロナウィルスに感染して入院しても給付金はもらえません。

まとめ

2022年2月3日。

衝撃的なニュースが飛び込んできました。

「コロナ保険」で加入が殺到していた大樹生命の「おまもリーフ」が2月4日から販売停止をする、と発表したのです。

男性であれば毎月、僅か370円の保険料で10万円の一時金が確保できる。

夢のような、手頃な保険という事で、新型コロナウィルスの感染拡大に比例し、加入者が増え続けていました。

しかし、予想以上の加入者の殺到で、商品の維持ができなくなりました。

そうなれば、選択は2つしかありません。

・保険料の値上げ。

・商品の販売停止。

視点を変えれば、それだけ、新型コロナウィルス感染拡大の予測が難しかったのです。

ちなみに、既に加入されていた方は、保障は継続されますので、当面はご安心下さい。

あくまで、当面とさせて頂きますが・・・。

というのは、これ以上、感染拡大が増え続け、保険金の支払いが増えれば、当然保険会社も経営の維持の為に、何らかの措置は必要になる可能性もあるのです。

ですので、どんな保険であれ、目先の保険料だけで判断する事は危険なのです。

まずは、冷静に、自分が新型コロナウィルスに感染した場合、どのようなリスクが想定されるのか。

そして、そのリスク回避をする為の準備が現状できているのか。

何が足りないのかを、冷静に分析する事です。

例えば、治療が長期化した場合の収入の確保。

特に、お子様がいる場合は、今後の教育費の準備にどの程度影響が出るのか。

住宅ローンの支払いに、どの程度影響するのか。

そして、老後資金準備にどの程度影響するのか。

それは、各家庭で変わります。

基本は、自分の家庭の状況であり、ライフプランです。

それを維持する為の保険なのです。

問題を解決する為の保険なのです。

そして、何より大事な事は日頃の健康管理です。

不安な方は、個別相談もご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント