「知らないと人生を10倍損するお金のしくみ」Vol.263

老後2000万円問題で起こっている、公的年金の3つの勘違いとは

老後2000万円問題。

選挙の前は、「年金」をネタに、壮絶な政権批判をされていた議員がおりました。

■「国民が怒っているのは(年金制度の)100年安心プランが嘘だったということだ」

■「趣味も控えろ」「友達との付き合いをやめろ」これが公的年金が保障する水準なのか。

■「年金を当てにするな、自己責任で貯金せよ」と。国家詐欺に等しいやり方だ。

ところが、選挙が終わると、「年金」の事について、騒ぐ議員の声が聞こえなくなりました。

厚生労働省は2019年8月27日に公的年金の財政検証を公表しました。

数字ばかりが先行し、制度の内容が複雑過ぎて、理解されていない方が多いのが現実です。

本日は、国会議員でも勘違いが多い・・・・?

いやいや故意に間違えているのか?

知らないと損をする「公的年金の大事な3つの基本」についての解説です。

年金は請求しないともらえない

実は、個別相談を受けている中で、以外と多いのです。

65歳になると、自動的に年金が入ってくる。

そう思われている方が多いのです。

そもそも、大事な年金の事を学ぶ場がないので、止む得ません。

年金は天から降ってくるものでもありません。

自分で請求しないと、もらえないのです。

では、どこに請求するのか?

■国民年金だけの方⇒市町村役場

■厚生年金もある方⇒年金事務所

次に、いつ請求すればいいのか?

結論を言えば、自分で決める事ができます。

時期を早めて60歳でもOK。→繰上請求

時期を遅らせて70歳でもOK。→繰下請求

ところが、65歳でないと請求できない、と思われている方も多いようです。

収入が多いと、もらえない事もある

2019年6月。

国会議員同士の発言が物議となりました。

一部だけ紹介です。

A氏「年金の受給について記憶ない、秘書に任せている」

K氏「79歳であればいくら繰下げ受給でも年金保険料未納がない限り受け取っていないはずはないので『受給しているかどうか分からない』ということは、年金制度を理解していないということ」

まず、A氏の発言は論外です。

自分が年金を受給しているのか、いないのかが分からない。

よほど、収入が多くて、お金に困っていないようですね。

一方で、K氏の発言は最もらしいのですが、果たしてそうなのでしょうか?

年金には「在職老齢年金」という制度があります。

一言すれば、収入が多い方は、年金を削減しますよ、との内容です。

詳しくは、下記の記事をご参照下さい。

在職老齢年金

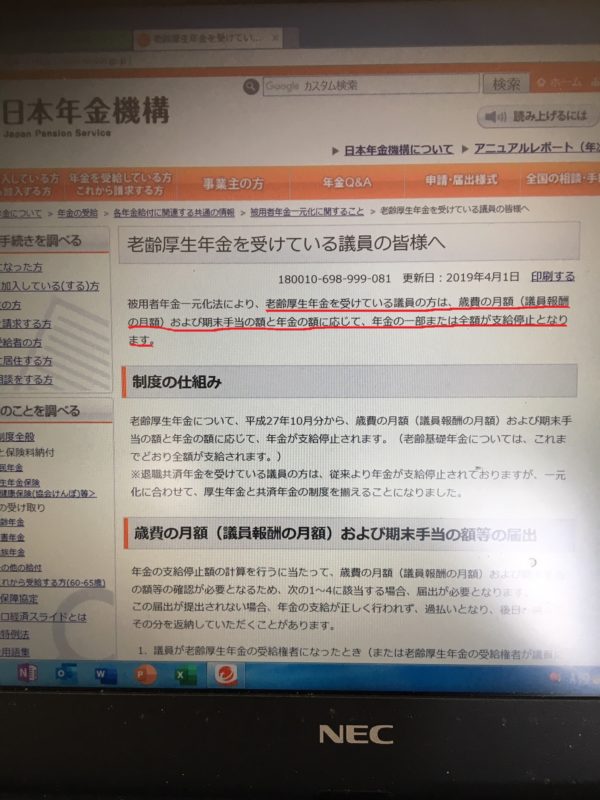

特に、今回問題なのは、国会議員の発言だからです。

2019年8月27日。

厚生労働省は、公的年金の財政検証を公表しました。

併せて、持続可能な制度にする為に、様々な改革案も検討されています。

その中にも「65歳以上の在職老齢年金の見直し」が含まれています。

つまり、年金制度の大事なポイントを理解されていないようです。

ちなみに、日本年金機構のHPにも丁寧に国会議員向けのメッセージがあります。

結論から言えば、年金制度は複雑過ぎて、理解されている方が少ないのです。

所得代替率の誤解

最近、年金制度でよく聞く言葉があります。

それが「所得代替率」です。

特に、今回の年金の財政検証でも注目されました。

この、所得代替率は2つの数字がポイントです。

①モデル世帯が65歳で受け取る年金額。→約22万円

モデル世帯とは?

ご主人が40年間厚生年金に加入。

その間の平均収入が、厚生年金(男性)の平均収入と同額であり、

奥様は、40年間、専業主婦の世帯の事です。

②現役男性の平均手取り月収。→35.7万円

2019年度の所得代替率は61.7%です。

この数字が将来どうなるのか?

2046年(27年後)、最も楽観的な経済前提でも

■成長率が0.9%→51.9%。

但し、経済状況が悪い3つのシナリオでは50%を割込みします。

■成長率が0.2%→46.5%

■成長率が0.0%→44.5%

■成長率がマイナス→36~38%

ここで、多くの方は勘違いをされます。

所得代替率が下がれば、もらえる年金額は減る。

では、実際はどうか?

2046年度。

0.9%の成長率のケースです。

■所得代替率:61.7%→51.9%(9.8%の減少)

■年金額:22万円→26.3万円(約19.5%の上昇)

所得代替率が下がるのに、年金額は増える。

この不思議な現象の正体が、マクロ経済スライドです。

マクロ経済スライドは、2004年度の年金改革で導入されました。

その目的は年金制度の持続と安定です。

つまり、賃金や物価が上昇しても、年金額は一定の率まで抑制されます。

分かりやすく説明すると、こんな感じです。

現役男性の給料が月額で1万円増えても、増える年金額は1千円にする。

ですので、経済状況が好転すれば、所得代替率は下がり続けるのです。

なぜなら、現役世代の収入が増えても、年金額は抑えるからです。

結果、上記のように、所得代替率が9.8%減少しても、年金額は約19.5%増えるのです。

この「マクロ経済スライド」について、某野党政党は、選挙期間中に、驚くべき宣伝をしました。

「マクロ経済スライドにより、基礎年金月6.5万円が2万円も減らされてしまいます」

果たして、そうなのでしょうか?

「マクロ経済スライド」は、物価や現役世代の賃金が上昇して、年金額がプラス改定になる場合にのみ、その伸びを本来より低く抑える制度です。

冷静に考えれば分かる事ですが。

国会議員、しかも政党が、公式に選挙期間を利用して、デマを平気で吹聴している。

或いは、本当に理解されていないのか。

理解に苦しむ主張でした。

そして、この「マクロ経済スライド」はデフレ時には発動しないしくみです。

ですので、2004年以降、発動されたのは、2015年、2019年の2回のみ。

これからは、自分年金は当たり前の時代です

多くの方がご理解されているので、説明の必要はないかと思います。

公的年金だけで、老後生活を送れる方はほんの一部の方です。

現実、今の年金生活者の収支は赤字です。

今の年金生活者の実態とは

↓

改めて確認しますが、老後資金準備の基本は、公的年金です。

その上乗せとして、2階部分、3階部分が必要なのです。

ですので、公的年金を賢く活用する事が、最大のポイントなのです。

その次が自分年金なのです。

公的年金以上に効率の高い金融商品は、残念ながら存在しません。

以前、老後資金の準備について書かせて頂きました記事があります。

老後資金準備は3階建×2世帯の時代です

↓

日本の年金制度は優れた制度です。

しかし、一方で少子高齢化の進展により、高いレベルでの維持は困難な状況です。

ですので、年金制度を正しく理解した上での、自分年金の準備が必要な時代です。

不安な方は「個別相談」をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント