「人生100年時代を笑顔で送るためのお金の法則」Vol.345

あなたは大丈夫?投資信託の2つの選択方法を間違ってませんか?

2020年2月以降、コロナ禍により、在宅勤務される方、巣ごもりされる方が増えました。

その影響があるかもしれません。

証券会社に口座を作る方が急増してます。

そして、iDeCoやつみたてNISA、投資信託を始める方も順調に増えているようです。

投資信託協会の公表によれば、2020年度の公募投信の純資産残高は151兆137億円で、過去最高との事です。

しかし、いざ始める時点で悩むのが、ファンドの選択です。

投資信託協会の公表によると、投資信託のファンド数は2021年2月末時点で5,960本。

この中から、自分の目的に合わせたファンドを選ぶ事は至難の技です。

併せて、金融機関の選択です。

証券会社、銀行等の多くの金融機関から、どの金融機関を選べばいいのか。

そのポイントについて解説をさせて頂きます。

金融機関の選択方法

多くの方が、付き合いのある銀行を選ばれてます。

それで成功されている方はいいです。

しかし、現実は、失敗をされている方からの相談を頂きます。

では、ポイントは何か。

自分が使いやすいのか

投資信託は、長い期間による運用です。

ですので、まずは自分が使いやすいのかどうかが一番大事です。

ネットか対面か。

ネットであれば、情報やサポート体制が満足できる内容なのか。

対面は大きく2つの手段があります。

①金融機関に足を運ぶ。

②IFAに足を運んで頂く。

その際に、気軽に相談できる相手なのか。

情報が豊富で信頼できる相手なのか。

要は、自分が長きにわたり、使いやすいかどうかです。

ファンドの選択方法

金融機関以上にハードルが高いのが、ファンドの選択です。

たくさんのファンドから、どのように選べばいいのか?

多くの方が悩まれてます。

しかし、ポイントを理解する事で、実は簡単に選択はできます。

過去の成績

過去の成績を確認できる指標は数多くあります。

その代表的な指標が「シャープレシオ」です。

シャープレシオについては、下記の記事も参考にして下さい。

問題は、数字の読み方です。

どの程度の数字がいいのか?

初心者には、中々理解できないものです。

数字の見方が分からない方は、下記も記事も参考にして下さい。

シャープレシオの数字の見方は?目安は?初心者でもわかります!

そして、検証する期間は5年、もしくは10年です。

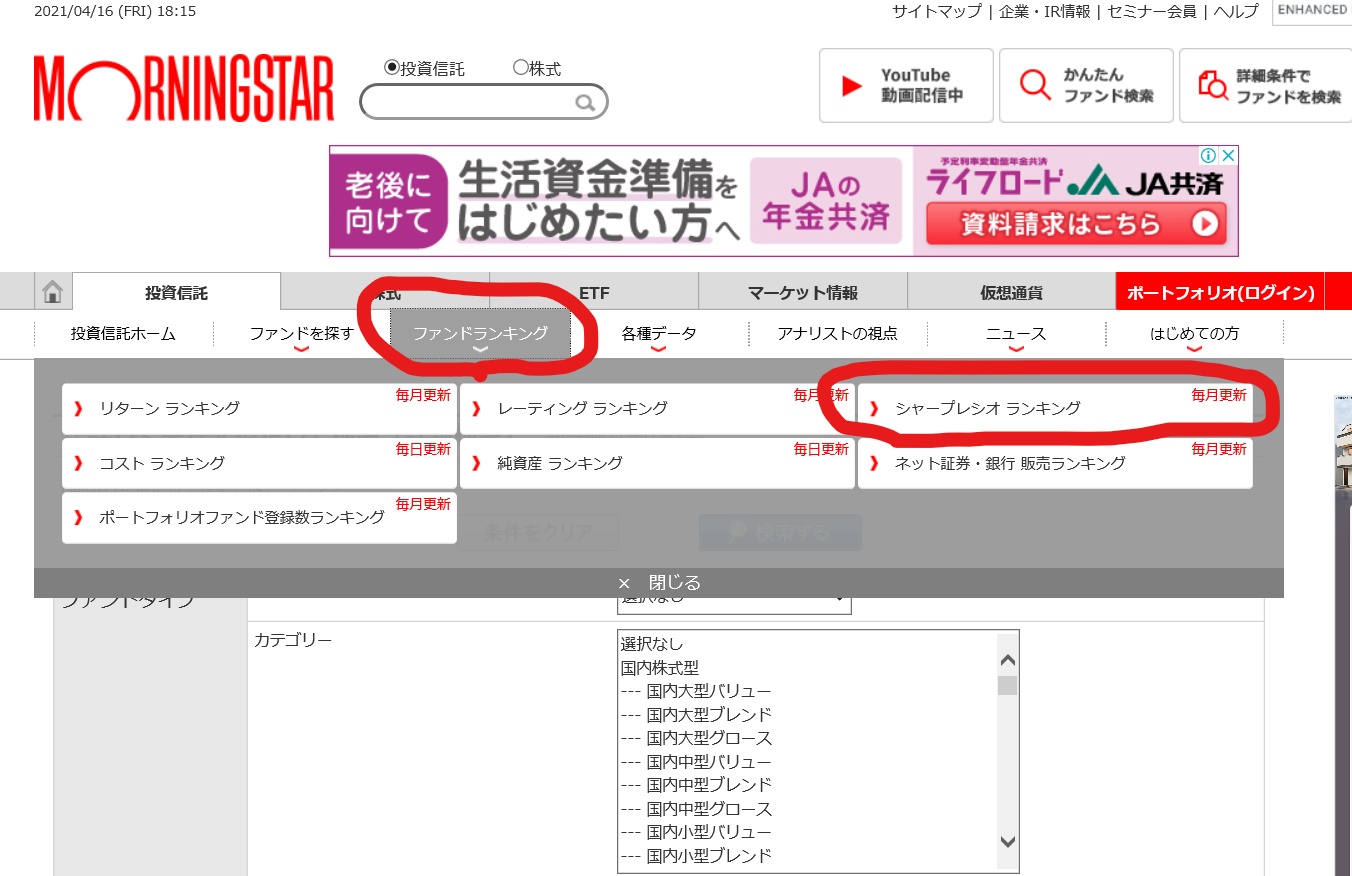

では、どこで探せばいいのか。

お勧めするサイトはモーニングスターです。

そして、サイトを見る順序もあります。

はい、これで、シャープレシオの優秀な上位20本のファンドが出てきます。

月に1回、更新されます。

この作業だけで、約6000本の全ファンドから、優秀な20本のファンドに絞られます。

しかし、この20本のファンド全てが、今購入すべきファンドなのか?

残念ながら、ここから更なる選別が必要です。

基本情報からのファンドの選別

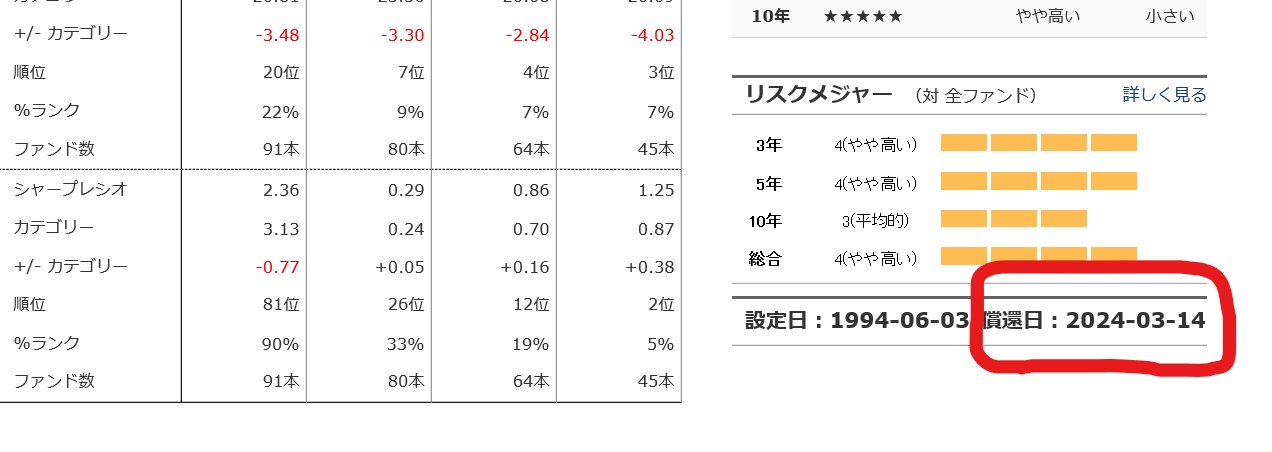

信託期間は無期限か残存期間の長い期間のファンドを選ぶ

投資の凄みは、長期運用による複利効果です。

ですので、最初から信託期間が短いファンドや、残存期間の少ないファンドが除外します。

例えば、償還日まで3年弱しかないファンド。

できれば、信託期間が無期限か信託期間の残存期間が10年以上の長いファンドを選択します。

ご参考までに、2021年3月末時点でのシャープレシオのトップ20本のファンドの中で、残存期間が10年未満のファンドが9本ありました。

この9本については、過去、設定当初時に購入されていた方には、いいファンドです。

しかし、これから購入される方には、必ずしもいいファンドとは言えません。

純資産総額は50億以上のファンドを選ぶ

純資産総額は50億以上のファンドを選びます。

なぜか?

純資産総額が少ないファンドは、繰上げ償還される可能性があるからです。

純資産総額は、基準価額のすぐ横に表示されてます。

繰上げ償還されると、今までの運用が全て精算されます。

そして、運用の見直しが必要になります。

併せて、償還時点で利益(損失)も確定します。

予期せぬ、税金の支払いが発生する可能性もあります。

ですので、ファンド選択の際の重要な確認事項が2つです。

①運用残高(純資産総額)が大きいこと。

②運用残高が減少傾向にないこと。

特に、準資産総額が10億未満のファンドは、繰上げ償還される可能性が高いので、注意が必要です。

リスク変動幅を確認する

リスクとは、価額の変動幅の事です。

例えば、新規の価額が10,000円で始めたファンドがあるとします。

10年後、価額が30,000円に成長したとします。

この結果だけを見れば、いいファンドに見えます。

しかし、10年間の動きを検証すると、以下の事が分かりました。

■5年後は、価額が3,000円まで暴落していた。

■7年後は、価額が40,000円まで高騰していた。

つまり、価額の変動幅が大きいのです。

仮に、本当に使いたい時に、価額が暴落した時期であれば、大損をします。

ですので、自分が購入するファンドのリスクを確認する事が大事です。

そのリスクを確認する方法が2つあります。

①標準偏差

標準偏差は、リスクの変動幅が分かる貴重な指標です。

数字が高いほど、リスク変動幅が大きいのです。

普段は聞き慣れないのが「標準偏差」です。

詳しく知りたい方は、下記の記事を参考にして下さい。

標準偏差とは?大事な投資指標を初心者にもわかりやすく解説します

②最高値、最安値

*表現方法は証券会社により違います。

ファンドの基準価額は、毎日変動します。

購入時は安い方がいい。

一方で、解約時は高い方がいい。

しかし、現実、いざ使いたい時に基準価額が暴落していれば損をします。

では、過去において、一番暴落したのはいつで、基準価額はいくらだったのか。

逆に、一番高騰したのはいつで、基準価額はいくらだったのか。

それが、最高値、最安値です。

つまり、リスクの変動幅が、具体的に分かります。

この変動幅は、SBI証券や楽天証券等で確認できます。

まとめ

初心者が投資を始めたい。

例えば、20代~30代と仮定します。

その時の、選択商品の優先順位があります。

①iDeCo

②つみたてNISA

③投資信託

いずれも、実は投資信託なのです。

iDeCoもつみたてNISAも、実は投資信託に非課税の恩恵を加えた商品なのです。

そして、長い期間をかけて、毎月コツコツと、分散投資をする事で、自分の資産形成を安全且つ効率的に増やす事が可能になります。

一方で、投資信託はやればいい、というものではありません。

実は2つの大きな選択があります。

①金融機関の選択

②ファンドの選択

この2つの選択を誤り、せっかく始めた積立投資が大きく元本割れされている方。

何が何だか理解されていない方。

そんな多くの方からの相談を受けております。

中には、元本割れしている事実が分かっていない方。

運用益よりも手数料を払っている事実が分かっていない方。

実は、非常に多いのです。

不安な方は、個別相談をご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント