「人生100年時代を笑顔で送るためのお金の法則」Vol.294

コロナショックで忍び寄る住宅ローン利用者の延滞リスクと不利益

2020年4月17日。

新型コロナウィルスの感染拡大により、国は緊急事態宣言の発令を全国に拡大。

この発令により、全国の多くの店舗が休業。

店舗以外の企業も、在宅勤務を中心とした雇用体制を求められ、営業は自粛。

今後、様々な企業で、経営破綻や雇用の見直し、賃金カット、解雇等あらゆる事が予想され、ただ不安な状況が続いております。

特に、今後心配されるのは、住宅ローンを利用されている方です。

今後、収入が減り、返済が滞った場合に、どうなるのか?

今、できる事は何なのか?

知らないと、どうなるのか?

自分の人生は自分で学び、行動するしかないのです。

元銀行員の立場からも、住宅ローンを利用されている皆様へのメッセージを送らせて頂きます。

延滞リスク

延滞とは、言葉の通り、毎月決められた返済日に返済ができない事です。

実は、延滞は、1回でも起こしてはいけないのです。

なぜか?

「期限の利益の喪失」

簡単に言えば、銀行からお金を借りる場合は、毎月決められた日に分割返済をすればいいのです。

これを「期限の利益」と言います。

ところが、延滞をすると、「期限の利益を喪失」する可能性が高いのです。

つまり、「期限の利益」は毎月返済をする事で守られますが、約束を破ると権利が剥奪されるのです。

この剥奪の権利を握っているのが銀行なのです。

そして、剥奪されると、どうなるのか?

一括返済してください。

できないなら、競売です。

ですので、まずは、「延滞」を安易に考えないで欲しいのです。

そして、正に今、延滞が起こりうる3つのリスクがあるのです。

感染の疑いによる就業不能

新型コロナウィルスの感染の疑いが出れば、容赦なく、一定期間は仕事ができません。

その時のポイントは2つ。

①就業できない期間(誰も予測できない)

②就業できない期間の収入の確保

■今、自分で確認すべき事

・給料(就業規則等で要確認)は、どの期間、どこまで補償されるのか。

■ケースにより、会社に補償義務が発生するもの

・休業手当:症状が軽症で、感染の疑いがあり、会社の指示で休業する場合は、休業手当が支給される可能性があります。→平均賃金の6割以上

■国から補償される制度(社会保険加入者が対象)

・傷病手当金:会社からの賃金が出ない場合は、最長で1年6カ月、標準報酬月額の3分の2が支給されます。

*詳細は全国健康保険協会のHPをご参照下さい。

■対策として、今自分ができる事

・保険の見直し

今の生命保険、医療保険は3大疾病(がん、脳血管、心疾患)に重点を置いた保険が中心であり、感染症に対しての補償は不十分な方がほとんどである。

見直しのポイントは2つ。

①所得補償保険:病気やケガで就業不能になった場合に、喪失する所得に対する補償。

②入院一時金の金額が大きい保険

会社の経営破綻

残念ながら、2020年2月以降、全国で50を超える企業が経営破綻をしております。

経営破綻は、突然やってきます。

その時に、何を確認し、何をすればいいのか?

ポイントは2つ。

①引き続き、就業が可能なのか。

*例えば、引継企業の存在、会社更生の予定等。

②収入がどの程度維持できるのか。

■失業時の対策

①失業手当:即、公共職業安定所に相談を!

②未払賃金立替制度:会社からの未払賃金があれば、国が立替をしてくれる制度。

ボーナスカットによるボーナス返済

多くの方は、毎月の返済とボーナス払を併用されております。

心配なのは、6月のボーナスが出るのか、出ないのか?

おそらく、現時点では、誰も予測できませんが、よくて減額。

そうなると、ボーナス返済ができない方が出てきます。

つまり、延滞です。

延滞により発生する不利益

冒頭で、延滞により、「期限の利益の喪失」。

最悪のケースで、自宅を競売し、失う可能性もあります。

しかし、それだけではないのです。

その前に2つの不利益が発生するのです。

信用情報登録機関への記録が残る

「信用情報」と聞いても、よく分からない方が多いかもしれません。

実は、皆様が銀行やクレジット会社から借りた記録は、全て記録に残ります。

そして、当然ですが、特に「延滞記録」は最重要項目として残ります。

信用情報会社は主に3社あります。

基本的に3社は、ネットワークで情報共有されてますので、皆様が住宅ローンを申込された時点で、過去の銀行以外での延滞歴も、銀行は確認ができます。

そして、延滞が記録されれば、2つの不利益が生じます。

①新たに、クレジットカードを作る事が難しい。

②今後、お金を借りる際の審査が厳しくなる。

優遇金利解消

今、住宅ローンを利用されている方の多くが、実は「優遇金利」を使ってます。

つまり、通常の金利よりも、安くなっているのです。

ところが、延滞をすると、この「優遇金利」が解消されてしまうのです。

では、具体的に検証します。

■三菱東京UFJ銀行で3,000万円借入。期間は35年。

10年固定。ボーナス返済なし。

*2020年4月の金利で検証

|

金利 |

毎月返済額 |

|

|

優遇金利 |

0.55% |

78,540円 |

|

標準金利 |

3.15% (+2.6%) |

117,981円 (+39,441円) |

このように、1回の延滞をする事で、毎月の返済額が一気に4万円弱もアップ。

年間でも約48万円の負担増になるのです。

収入は減る+毎月の返済は増える=ダブルショック

延滞が起きる前の対策

実は、ここが1番大事なのです。

誰しもが、好きで、新型コロナウィルスに感染する訳ではありません。

世界的な危機なのです。

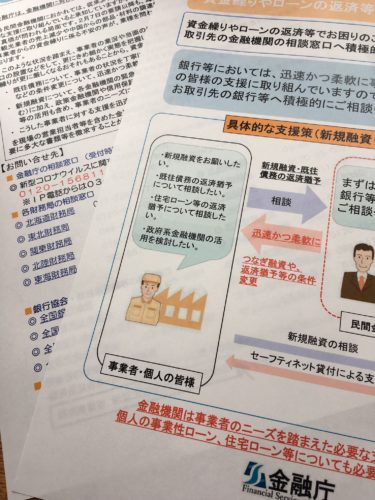

ですので、まずは、延滞が起きる前に、事前に銀行に相談をする事です。

そして、今の状況を詳しく説明をして下さい。

具体的には、返済方法の見直しをする事です。

■例えば、毎月いくらなら返済ができるのか。

■返済期間を延長できないのか。

実は、金融庁も、銀行に対して、住宅ローンの支払いが困難な個人については、返済期間の延長など柔軟に対応するよう促しているのです。

ですので、仮に、銀行に相談しても、相手にしてくれない。

真剣に聞いてくれない・・・。

そのような事実があれば、直接、金融庁の電話相談窓口に連絡をして下さい。

0120-156811

*通話料は無料で、平日午前10時~午後5時まで。

併せて、これから住宅を購入希望の方で、不安な方。

住宅ローンについて、詳しく知りたい方は、下記の記事をご参照下さい。

住宅ローンに関しての個別相談もご活用下さい。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント