「人生100年時代を笑顔で送るためのお金の法則」Vol344

特別支給の老齢厚生年金はいくらもらえるの?計算方法を解説します!

今、50代の方の最大の関心事が、自分の年金です。

いくらもらえるの?

気になるが、よくわからない・・・。

誰に聞けばいいの・・・。

或いは、自分はもらえるのか、もらえないのか?

そんな方は、下記の記事を参考にして下さい。

では、もらえるなら、いくらもらえるのか。

そんな疑問にお答えします。

計算のポイントは給与と月数

計算方法を見れば分かりますが、給与を多くもらい、加入期間が長いほど、たくさんの年金がもらえる仕組みです。

報酬比例部分の計算式

正式な計算方法は、定額部分+報酬比例部分の合計金額です。

しかし、生年月日で、これからもらえる方には定額部分が支給されません。

具体的には、下記の生年月日に該当する方です。

■男性で昭和24年4月2日以降生まれの方

■女性で昭和29年4月2日以降生まれの方

つまり、2021年4月現在で、新たに特別支給の老齢厚生年金をもらえる方には、報酬比例部分のみの支給です。

そもそも、特別支給の老齢厚生年金をもらえない方を確認したい方は、下記の記事を参考にして下さい。

ですので、報酬比例部分のみの計算方法を解説です。

具体的には、2段階での計算になります。

平成15年4月1日を境に、その前か、以後で変わります。

①平成15年3月までの計算

平均標準報酬月額×7.125/1,000×被保険者期間の月数

②平成15年4月以後の計算

平均標準報酬月額×5.481/1,000×被保険者期間の月数

①+②の合計額=報酬比例部分

<具体例>

①平成15年3月までの実績

平均標準報酬月額25万円 被保険者期間の月数180月

25万円×7.125/1,000×180=320,625円

②平成15年4月以後の実績

平均標準報酬月額35万円 被保険者期間の月数300月

35万円×5.481/1,000×300=575,505円

①320,625円+②575,505円=896,130円(年額)

*月額は74,677円

問題は計算の基礎数字が分からない事

計算式は簡単です。

しかし、いざ計算しようにも、自分の平均標準報酬月額や被保険者期間の月数は、中々分からないものです。

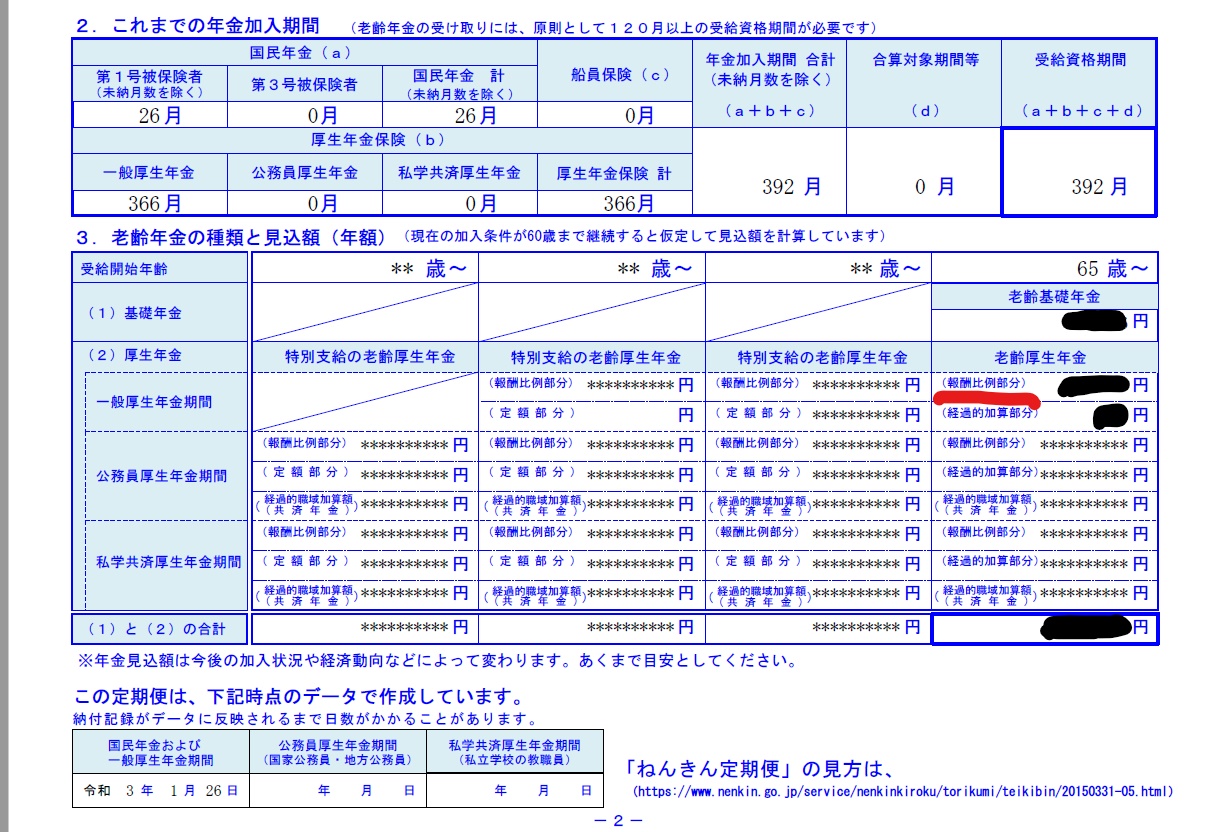

日頃、ねんきん定期便やねんきんネットを利用している方であれば、すぐ確認できますが、見た事もない方には、ハードルが高いかもしれません。

計算せずに確認する方法

そもそも計算は苦手。

そんな時間もないよ、と思われている方。

ご安心下さい。

計算しなくても、確認できる方法はあります。

ねんきん定期便で確認する

ねんきん定期便は、誕生日月に、毎年、日本年金機構から郵送されます。

ねんきん定期便の見方を知りたい方は、下記に記事を参考にして下さい。

その中に必要な情報は網羅されてます。

概算でよければ、報酬比例部分の金額が、ずばりもらえる金額の年金金額です。

しかし、修正が必要な場合があります。

記載されているのは、あくまで予想です。

では、予想の根拠は何か?

今現在の仕事、収入が60歳まで継続される事が前提です。

ですので、変更が見込まれる方は修正が必要です。

ねんきんネットで確認する

ねんきんネットの情報とねんきん定期便の情報は同じです。

では、何が違うのか?

今後、仕事や収入が変更になる場合、修正ができます。

つまり、様々なシミュレーションができるのです。

そもそも、ねんきんネットの使い方が分からない方は、下記の記事を参考にして下さい。

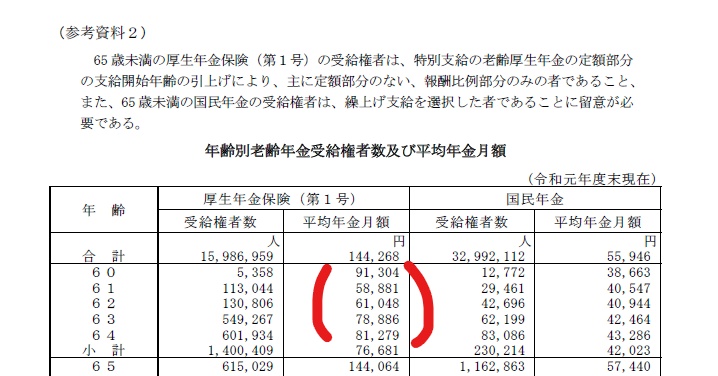

現実の受給額は

現実、特別支給の老齢厚生年金をいくらもらっているのか。

あくまで平均データですが、厚生労働省で公表してます。

直近で令和元年度のデータになります。

但し、平均年金月額には、基礎年金月額も含まれてます。

ですので、参考程度のデータになります。

いつまでもらえるのか

特別支給の老齢厚生年金は、最長でも5年間です。

つまり、65歳到達時には、新たな選択肢ができます。

①老齢厚生年金と老齢基礎年金を請求する。

②老齢厚生年金のみ請求する。

③老齢基礎年金のみ請求する。

④老齢厚生年金も老齢基礎年金も請求しない。

*請求しない、という事は、66歳以降に繰下げ請求する事です。

繰下げ請求は、年金の請求時期を遅らせる事で、年金額を増やす事ができます。

1カ月につき0.7%。

つまり、5年で42%。

更に、2022年4月からは、75歳請求、つまり10年遅らせる事で84%の増額も可能です。

特別支給の老齢厚生年金を増やす事は可能か

計算方法は分かった。

では、年金を増やす事はできるのか。

ポイントは2つです。

①給与を増やす。

②加入期間を増やす。

65歳からもらえる老齢厚生年金であれば、60歳以降も働く事で、加入期間を増やす事は可能です。

しかし、特別支給の老齢厚生年金は、60歳からもらえる年金ですので、今50歳の方が加入期間を増やす事はできません。

給与を増やす事ができる方も、職種により限定されます。

ですので、60歳からの特別支給の老齢厚生年金を増やすよりは、65歳からの老齢厚生年金を増やす事を考えるべきです。

まとめ

特別支給の老齢厚生年金は、言葉の通り、特別の方に、特別に支給される年金です。

しかも、もらえる期間も最長で5年です。

ですので、もらえる方は、忘れずに請求する事です。

大事な事は、むしろ65歳以降にもらう老齢厚生年金です。

いつからもらうのか。

いくらもらうのか。

いくら増やすのか。

その準備を、いかに早くやるのか。

それが、大事なのです。

複雑な年金制度を理解し、自分に有利に使いこなせる事ができればしめたものです。

その情報を、このブログで発信を続けていきます。

ご意見、ご質問も受付しておりますので、よろしくお願いいたします。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

63歳から特別支給の厚生年金を受給しています。

60歳以降も就業、今年の12月で65歳になります。

不明な点ですが、65歳以降の老齢厚生年金の年金額の計算ですが、63歳から受給の特別支給の厚生年金の計算額に64歳から65歳までの2年間分が加算されるのでしょうか。

それとも60歳以降65歳までの間を再計算するのでしょうか。

色々とネットで検索していますが、答えを見つけることができません。

宜しくお願いいたします。