「人生100年時代を笑顔で送る為のお金の法則」Vol.354

新型コロナウィルス対策で加入すべき保険と見直す保険を解説します!

2021年8月8日。

東京オリンピック大会が閉幕しました。

様々な賛否がある中での開催でした。

出場された選手の皆様、本当にお疲れ様でした。

そして、関係者の皆様、ボランテイアの皆様も大変な状況の中、大変にご苦労様でした。

一方で、残念ながら、新型コロナウィルスは感染拡大が続いております。

一体、いつまで続くのか?

そして、万一自分自身が或いは、会社の従業員が感染をした場合。

更に、感染の影響で店舗が営業できなかった場合。

果たして、どのような影響があるのか?

そして、影響を最小限に抑える保険はあるのか?

逆に、見直しが必要な保険はあるのか?

時間はありません。

今が、確認、行動の時なのです。

加入すべき保険は2つ

店舗休業に関する補償

店舗休業に関する補償とは、自然災害や特定感染症等により、店舗が休業した場合に、利益相当額が補償される保険です。

但し、店舗休業といっても、全ての店舗が必要ではありません。

必要なのは、店舗にお客が来る事で売上が確保できる店舗です。

例えば、病院、飲食店、理美容店等々。

つまり、店舗が営業できないと経営そのものに影響が出る業種です。

これは、新型コロナウィルスに限定されません。

最近は、自然災害も全国的に多発してます。

更に、新型コロナウィルス以外の感染症も突然発生する可能性もあります。

そんな時に、店舗が営業できない。

売上が確保できない。

どうなるか?

従業員の賃金の支払い。

毎月の固定費の支払い。

銀行の借入返済。

営業できない日数が長くなれば、経営を圧迫します。

その為に、各保険会社が発売しているのが「店舗休業保険」です。

保険会社により、様々な名称がありますが、ポイントは1つ。

休業した日数の粗利益額を補償します。

えっ、でも保険料高いんでしょう!

と思われる方が多いかもしれませんが。

実は、以外と安いのです。

店舗休業保険のしくみ

補償内容は、基本的には選択できます。

昨年以降、多くの保険会社が対応できなかった新型コロナウィルスの感染症を含め、

主に、自然災害や特定感染症が原因で店が休業した場合の損害に対して、休業日数分の粗利益額を補償します。

そして、保険料算出には以下の項目の情報が必要です。

①建物内の職作業(病院、飲食、理美容等)

②建物の構造(コンクリート構造、鉄骨構造、木造等)

③直近の決算の1日当たりの粗利益額

*粗利益額=売上高ー商品仕入高・原材料費

尚、保険金の支払期間も選択できます。

通常は30日~1年以内です。

しかし、特定感染症が原因の場合は、日数が30日~50日に制限されます。

また、支払保険金額も、多くの保険会社が、特定感染症のみ500万円限度にしてます。

*三井住友海上「ビジネスキーパー」のパンフレットから抜粋

店舗休業保険の保険料

では、具体的に保険料がどの程度なのか。

検証します。

■保険会社:MS海上

■業種:飲食店

■1日当たりの粗利益額:5万円

■補償コース:ワイド

■建物の構造:木造

■保険料(年払)

① 30日限度の場合:19,280円

②100日限度の場合:26,660円

③180日限度の場合:29,170円

ちなみに、建物の構造がコンクリート構造であれば、安くなります。

① 30日限度の場合:6,660円

②100日限度の場合:8,630円

③180日限度の場合:9,340円

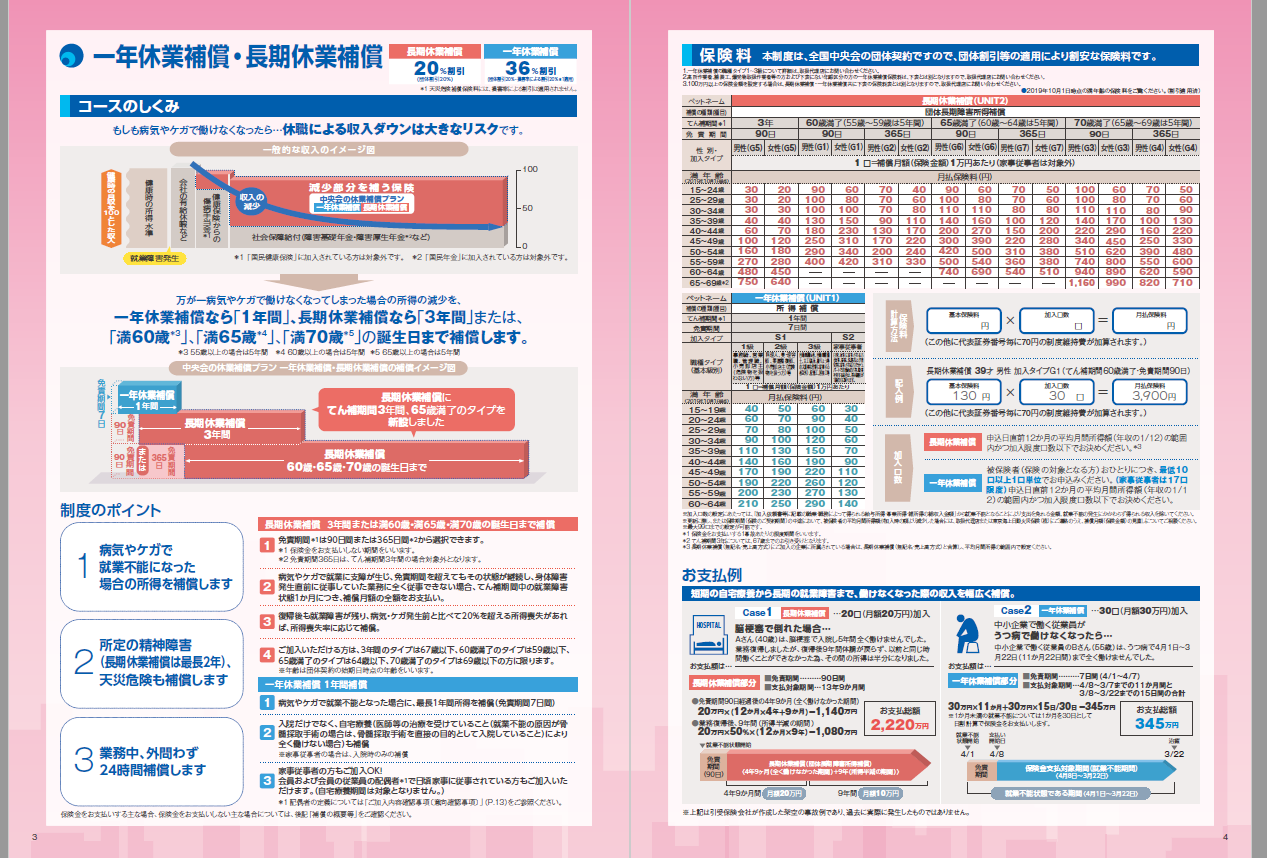

所得補償に関する保険

所得補償に関する保険とは、名前の通り、ケガや病気等により長期間働けなった場合の所得を補償する保険です。

所得補償に関しては、必ずしも必要ではありません。

また、個人で加入するタイプと会社が社員全員をまとめて加入するタイプがあります。

更に、店舗休業以上に保険料負担も大きくなります。

ですので、経営状況も含めて、総合的な判断が必要になります。

個人で加入が必要な方

個人で加入が必要な方は主に個人事業主やフリーランスの方です。

会社員であれば、傷病手当金が支給されますので、最低限の収入は確保できます。

しかし、会社員でも収入が高い方は、傷病手当金だけでは足りなくなる可能性が高いです。

どういうケースか?

例えば、月額給与が135万5千円以上の方は、標準報酬月額が一律139万円になります。

つまり、月額給与が140万円の方も200万円の方も、支給される金額は同じです。

ざっくり計算になりますが、139万円×2/3=926,666円

*実際の計算は違います。

この金額から、更に税金・社会保険料等も引かれますので、手取り収入が大きく減ります。

特に、高額収入の方で、住宅ローンがある方は傷病手当金だけでは足りません。

個人で加入する保険とは

では、具体的にどのような保険があるのか。

大きく2つの名称に分かれます。

■就業不能保険

■所得補償保険

基本的には、ケガや病気等で就業ができない場合に所得を補償する保険です。

但し、保険会社により、かなり補償範囲が違いますので、要確認です。

一部ですが、紹介します。

■東京海上日動あんしん生命 「あんしん就業不能保障保険」

■SBI生命 就業不能保険「働く人のたより」

■東京海上日動 「トータルアシストからだの保険(所得補償)」

■あいおいニッセイ同和損保 「所得補償保険」

会社で入る所得補償

会社で入る保険といえば、労災の上乗せ保険が主流でした。

補償内容も、就業中のケガに対する補償です。

しかし、時代は大きく変わりました。

ケガ+病気+所得補償・・・。

更に、労働災害に関係する判決事例、和解事例の内容を検証すると、過労死や過労自殺が増えてきてます。

つまり、従業員が病気になった際の会社としての対応が必要な時代になってきたのです。

では、具体的にどのような保険があるのか。

2つ、紹介です。

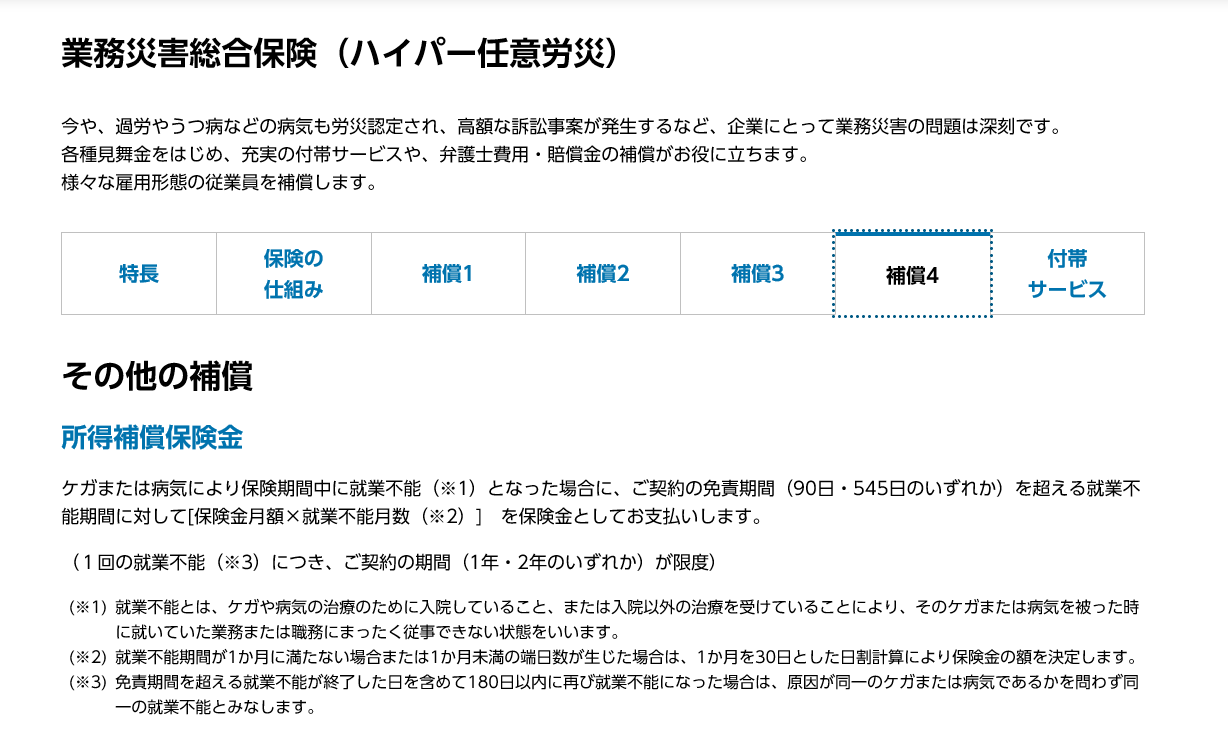

■AIG損保 業務災害総合保険

業務災害総合保険の特約として、所得補償を付帯できます。

*「中央会」とは、全国中小企業連合会の組織です。

見直す保険とは

一方で、今加入している保険を見直す時期です。

具体的には「死亡保障」です。

特に、30代~50代の方です。

この年代の方は、お子様の教育資金が必要な方です。

そして、多くの方が「生命保険」に加入されてますが、保険金額の根拠が曖昧な方がほとんどです。

例えば、今40歳の会社員の方に万一があった場合に、死亡保険金額がいくら必要なのか?

その根拠になるのが「遺族年金」です。

この金額が、必要死亡保険金額算出の基になります。

そもそも、遺族年金の事がよく分からない方。

下記の記事を参考にしてください。

しかし、多くの方が勧められるままに、何の根拠もなく契約をされています。

ですので、万一の際に足りなかった・・・。

こんなはずでは・・・・。

ですので、今やるべき事。

それは、自分の年金がいくらもらえるのか、2つの観点での確認が必要です。

①今、万一が起きた際の「遺族年金額」

②65歳以降に、自分がもらえる年金額。

では、どうやって確認するのか?

不安な方、自信のない方は、お近くの年金事務所で相談するのもいいです。

今すぐに行動する方、何も行動しない方で、将来大きな差が出ます。

特に、最近は40代、50代の方の新型コロナウィルスによる死亡。

また、2021年8月14日現在で、コロナ重症者も2日連続で過去最高を更新しております。

今加入されている生命保険の内容を理解されていない方。

誰に相談していいのか分からない方。

個別相談をご活用ください。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント