「人生100年時代を笑顔で送るためのお金の法則」Vol.347

自転車保険は使えるのか?リスクから考える使える保険を解説します!

自分の子供が自転車走行中に歩行者と衝突し、相手方は後遺障害に。

その結果、9521万円の損害賠償請求が!

そんな実例が2013年(平成25年)に起きました。

以降、自転車保険に加入する方は増えております。

しかし、今販売されている自転車保険は、本当に使えるのか。

保険は、入ればいいというものではありません。

事故が起きた時に使えなければ意味はありません。

そんな自転車保険について、解説をさせて頂きます。

自転車保険が必要な理由

過去を振り返れば、自分が自転車に乗っていた昭和の時代。

自転車保険には入っていませんでした。

そもそも、自転車保険があったのか?

しかし、今の時代は、必須の保険になります。

その理由を解説です。

高額賠償対策

自分が自転車を走行中に、歩行者に衝突し、相手方がケガをした場合。

過去の裁判事例で、2013年(平成25年)に9,521万円の賠償命令が出ました。

流石に、この金額を準備する事は困難です。

だから、保険が必要になります。

自分自身に対する補償

事故により、自分自身も大きなケガを負い、障害が残ったり、長い期間仕事ができない状況になる事もあります。

多くの方は、生命保険や医療保険に入ってるから大丈夫、と思うかもしれません。

しかし、果たして使えますか?

また、仮に被害者だった場合、相手方が無保険の場合もあります。

結局、自分の身体は自分で守らなければならないのです。

自転車事故の実態

国土交通省が「自転車事故の損害賠償に係る現状について」報告書を出されてます。

一部、データを紹介します。

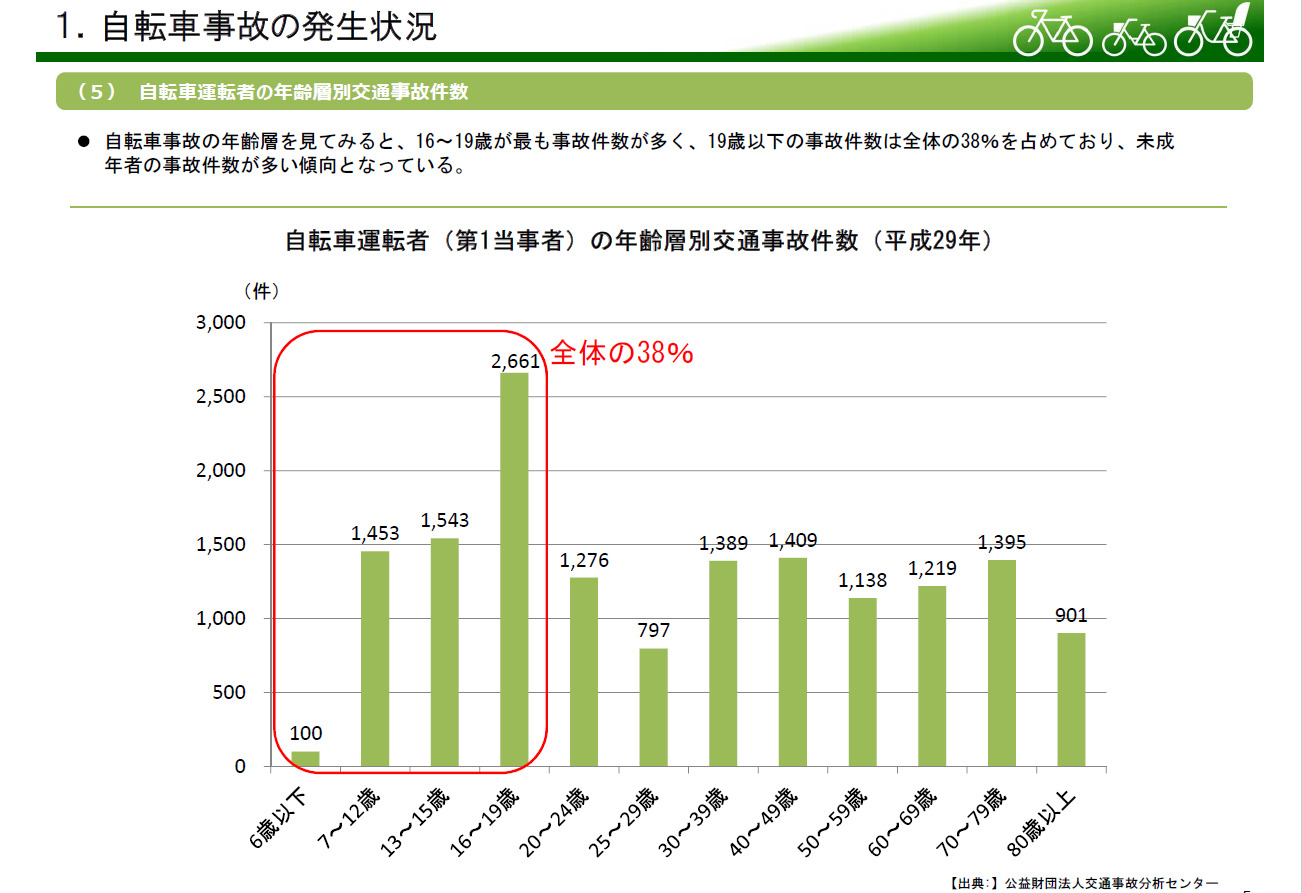

年齢層別の事故件数

全年齢にわたり、自転車事故は発生してますが、特に19歳以下の事故件数が全体の38%を占めてます。

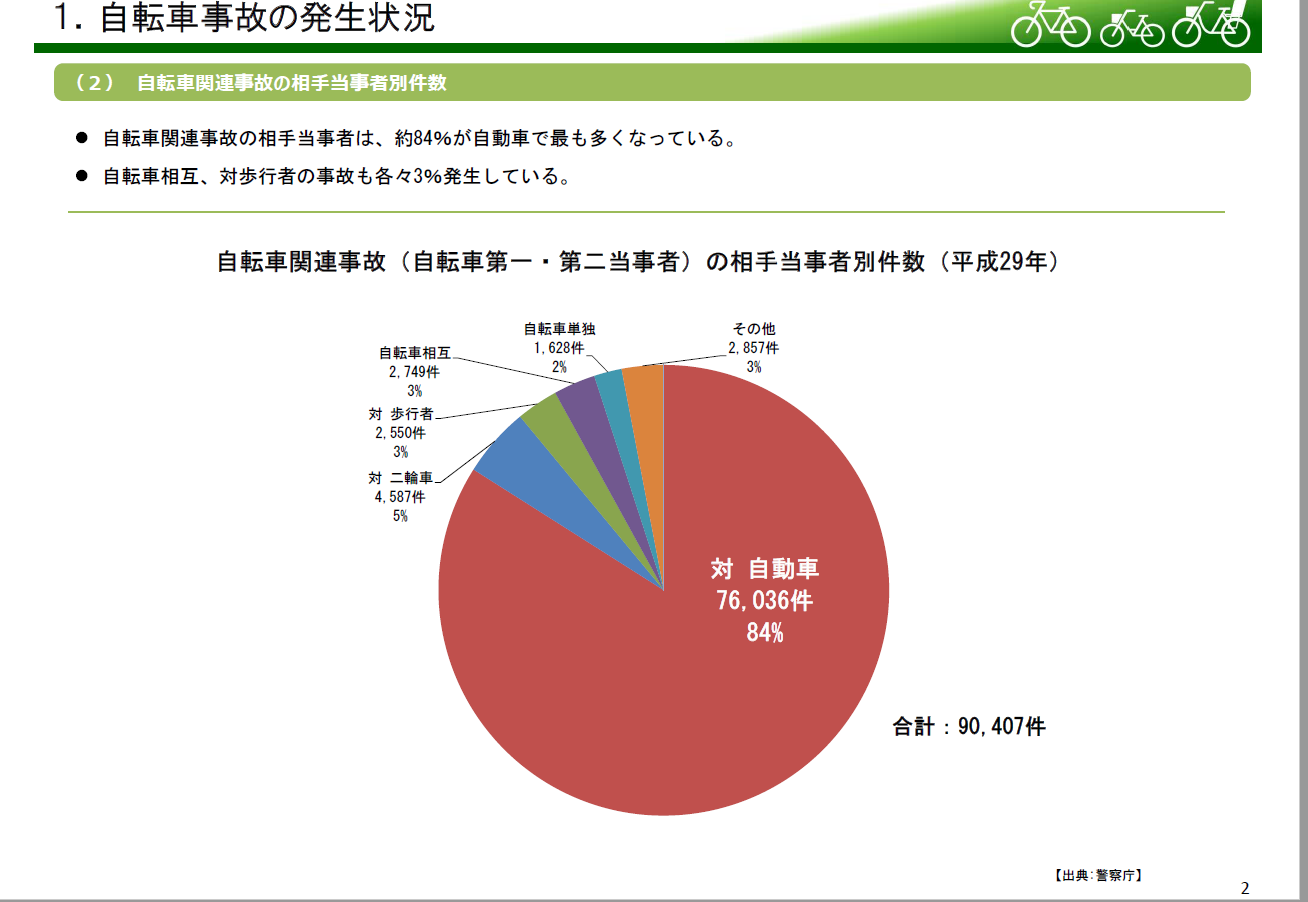

事故の相手

約84%は自動車です。

歩行者は3%と割合だけ見れば少なく思えますが、年間で2,550件発生してます。

自転車保険の実態

では、ここからは、自転車保険の実態を検証します。

自転車保険の加入状況

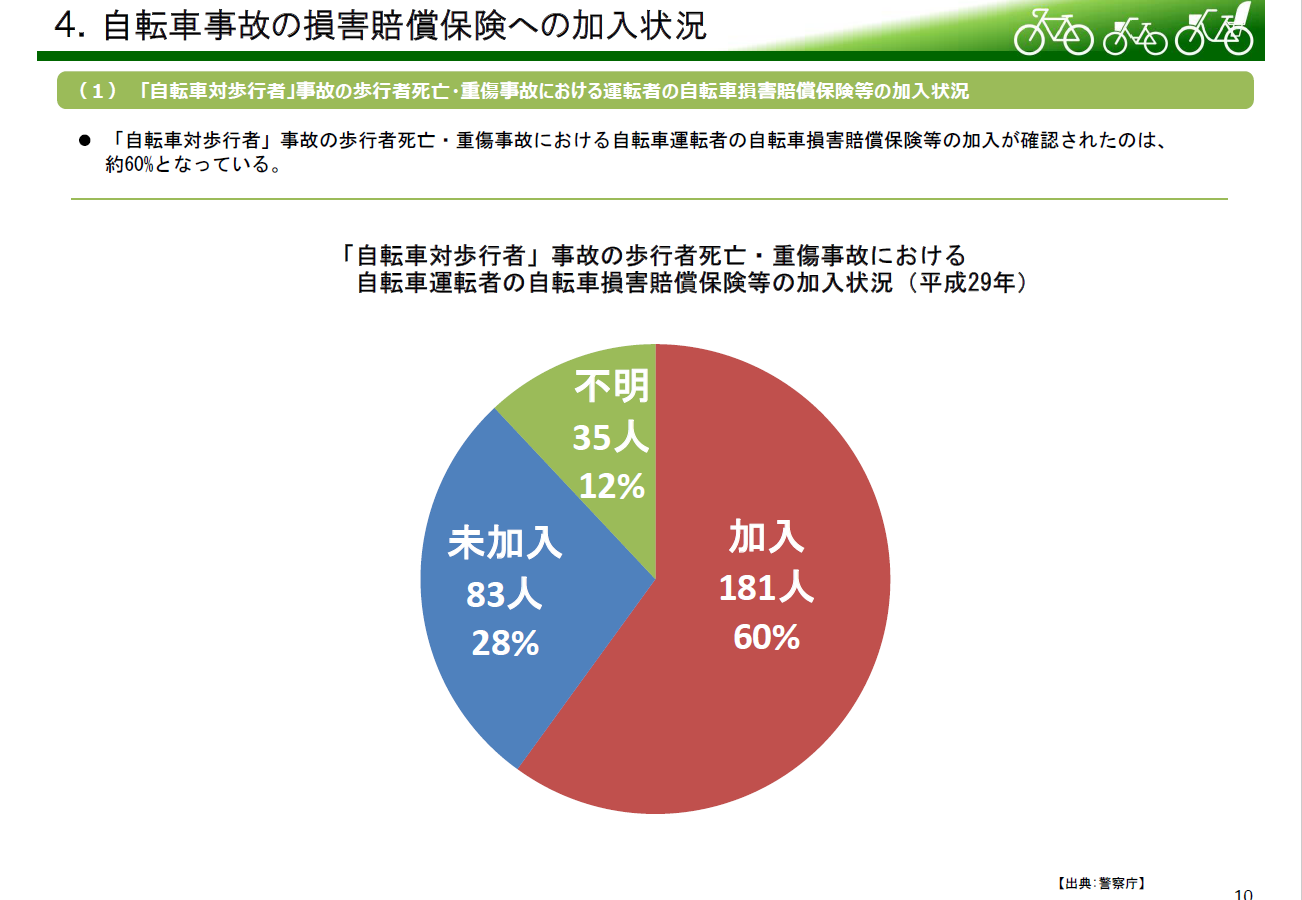

2017年(平成29年)の調査では、全体の60%が加入されてます。

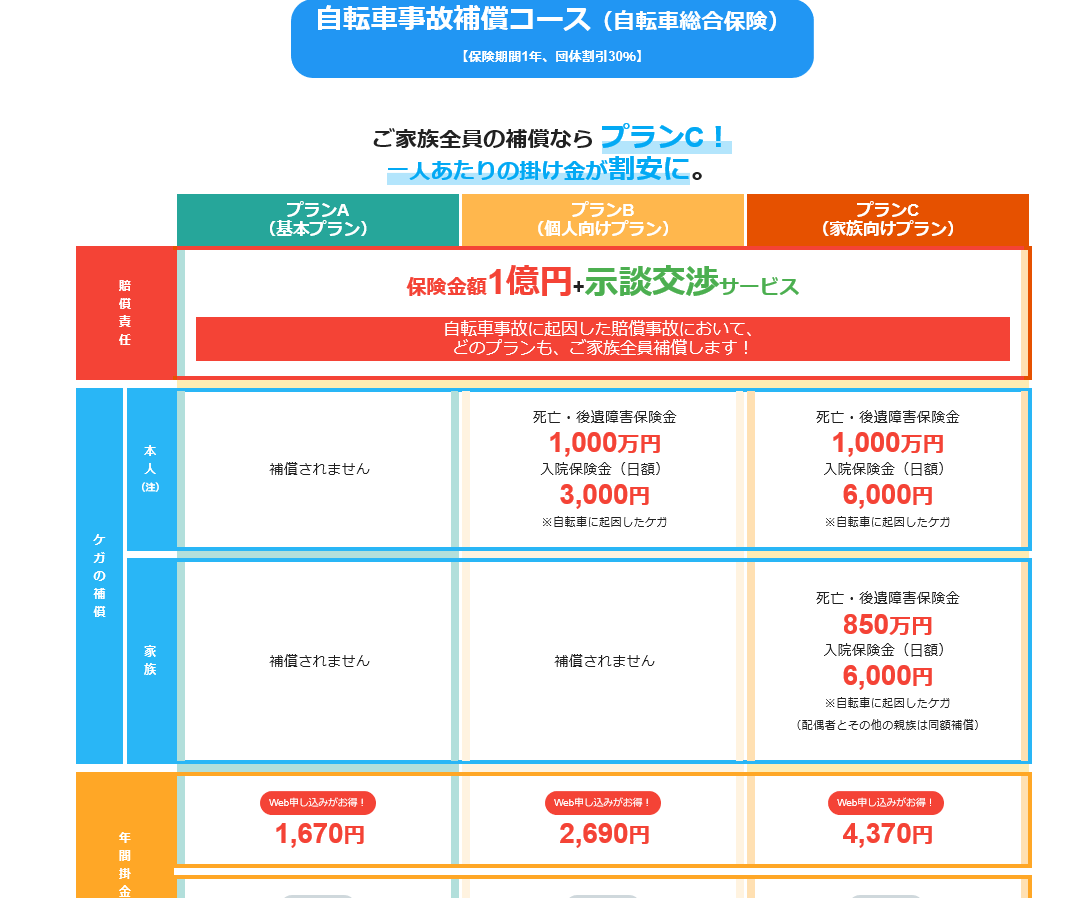

全日本交通安全協会の補償

特徴

■家族全員を補償

■最高3億円の賠償責任を補償

■賠償事故には安心の示談交渉サービス

■加入の年齢制限なし

問題点

■自分が被害者になった場合の補償が足りない。

*プランCで検証

・死亡・後遺障害保険金 1,000万円

・入院保険金 6,000円(日額)

多くの方は、被害者の場合、相手方から損害賠償金をもらえるから必要ないのでは、と考えます。

しかし、それは、あくまで加害者がまともな保険に入っているか、資金力がある場合です。

仮に、裁判で多額の賠償金を勝ち取っても、無保険、且つ資金力がなければ、何の補償もないのです。

民間保険会社の自転車保険

T社にて補償内容を確認。

■賠償額は1億~無制限。

■やはり、自分が被害者になった場合の補償が足りない。

リスクから考える使える保険とは

まずは、実際に自転車走行中に事故が発生した場合のリスクを考えます。

事故の相手方は、自転車だけではありません。

自動車やバイク、歩行者の場合もあります。

特に、相手が自動車であれば損害も大きくなります。

ちなみに、損害保険料算出機構の公表によれば、自動車保険の対人賠償の加入率は2019年3月末で74.8%です。

つまり、約25%は無保険なのです。

但し、自賠責保険は強制加入ですので、一定金額までは補償されます。

■傷害による損害:120万円

■後遺障害による損害:4,000万円

■死亡:3,000万円

では、具体的に治療費がどの程度かかるのかです。

今回は、アトム法律事務所弁護士法人グループの交通事故全国被害者相談窓口で公表してます症状データベースを紹介です。

頭蓋骨骨折の場合

■入院期間の平均は262日

最小3日~最大1,777日

■治療費の平均は414万円

最小3万円~最大2,165万円

<具体事例>

■19歳男性 入院274日 治療費1,209万円

■29歳男性 入院351日 治療費1,445万円

■22歳女性 入院1,777日 治療費2,165万円

あくまで限定されたデータではありますが、ケガの程度により入院期間も治療費も幅が広い事が分かります。

言い換えれば、事故が発生した場合、必要な補償は予測できない、という事です。

ですので、治療費は日額補償ではなく、実費補償で準備するべきです。

お勧めの自転車保険

残念ながら、今販売されている自転車保険で、ケガの実費を補償できる保険は見当たりません。

ところが、自動車保険の中で、自転車によるケガの治療費を無制限で補償、且つ個人賠償保険も無制限で補償する保険会社があります。

一部ですが、紹介します。

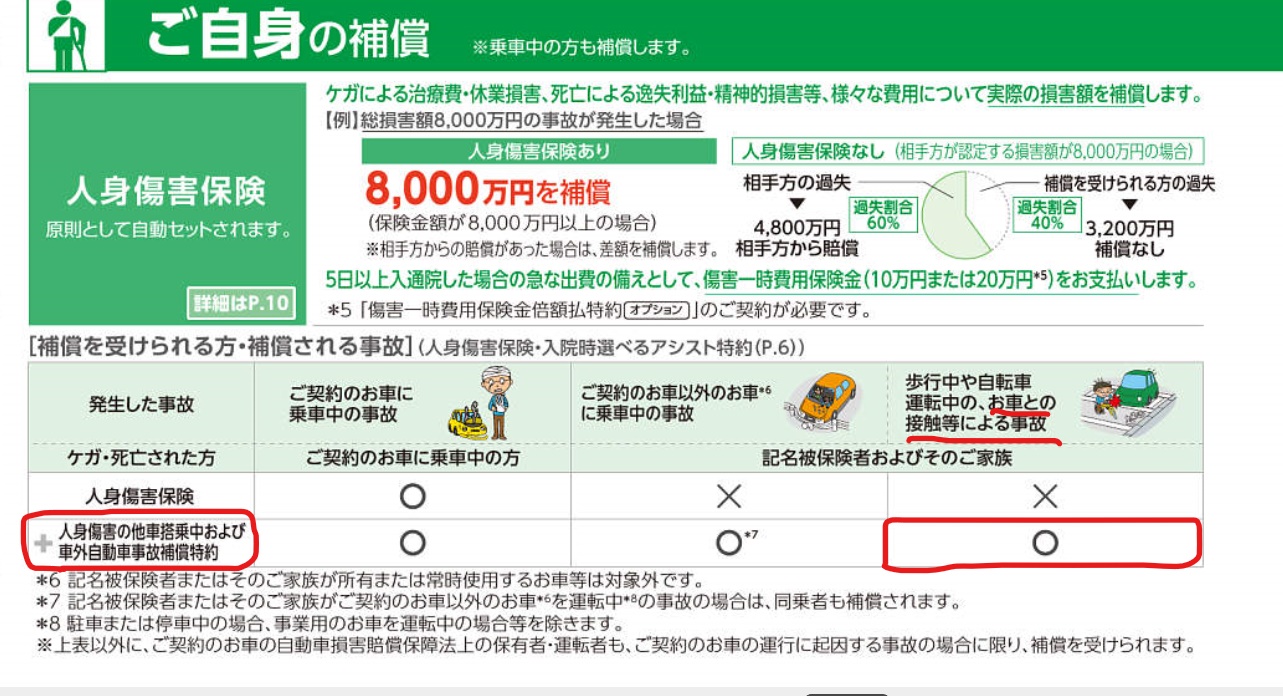

東京海上日動火災の自動車保険

どの保険会社にも、補償項目に人身傷害補償があります。

この人身傷害補償は、事故により死傷した場合に、治療費や休業損害、逸失利益等が無制限で補償してもらえます。

尚、保険金額は、3,000万円から5,000万円、1億円、無制限と選択ができます。

そして、通常は、自動車に乗車中の事故限定ですが、特約を付帯する事で、自転車を走行中に自動車と衝突し、死傷した場合も補償されます。

*尚、損保ジャパン株式会社やあいおいニッセイ同和損害保険株式会社でも、同様のサービスを提供しております。

AIG損保の自動車保険

そして、更に凄い自動車保険がAIG損保の家庭用総合自動車保険です。

*上記、AIGのサイトの中に自転車事故のリスクと向き合う自動車保険の動画があります。

何が凄いのか?

多くの保険会社は、自転車による事故は、あくまで相手が自動車との衝突に限定してます。

ところが、AIG損保は、自転車に走行中であれば、相手方が自転車でも歩行者でもいいのです。

併せて、転倒によるケガまでも補償してくれます。

更に、日常生活賠償も無制限で補償されますので、自転車によるあらゆる損害が、全て無制限で補償されますので安心です。

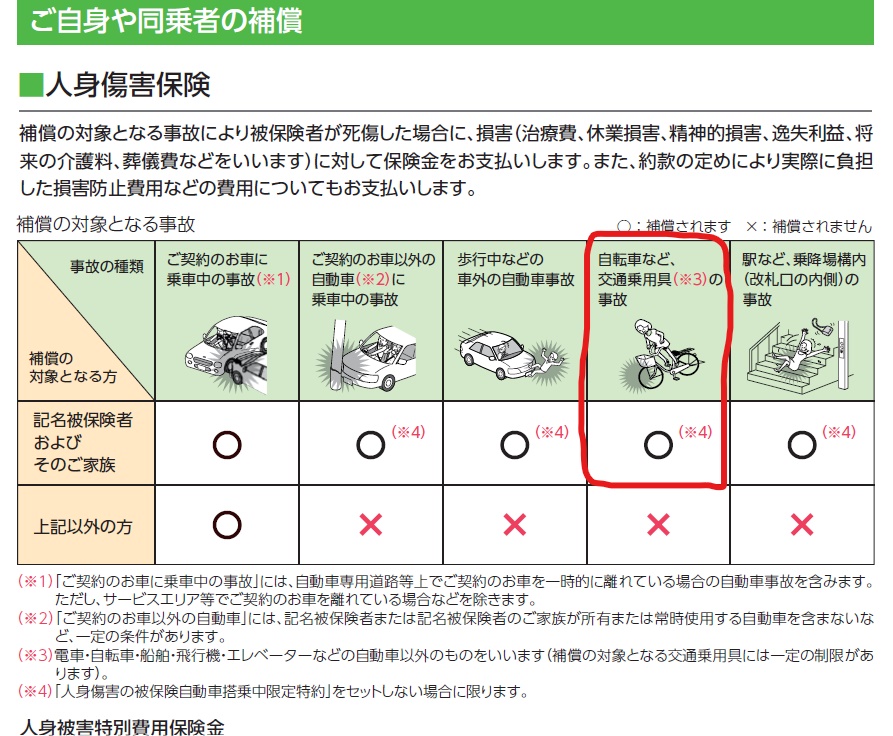

日新火災海上保険の自動車保険

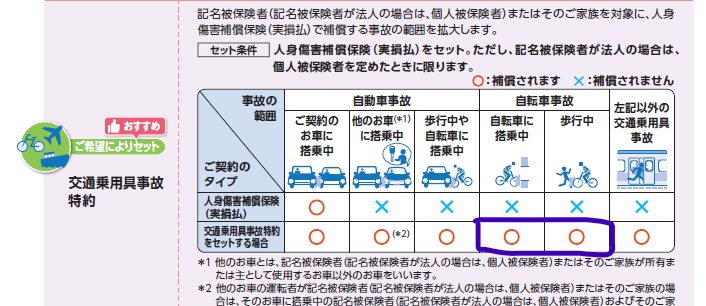

そして、AIG損保と同じく、自転車に搭乗中であれば、相手は自動車に限定しない補償をしてくれるのが、日新火災海上保険です。

但し、あくまで特約をセットしなければ補償されませんので、ご注意下さい。

まとめ

今回は、自転車保険について情報発信をさせて頂きました。

しかし、自転車事故に限らず、ここ数年は、自然災害も増え、予期せぬ事故が多発してます。

そんな時の為の損害保険なのですが、使えなければ意味はありません。

併せて、多くの方が、自分の入っている自動車保険や火災保険の補償内容を理解されてません。

ですので、まずは、今加入している自動車保険や火災保険の補償内容を確認するべきです。

もし、これから火災保険を契約予定の方があれば、下記の記事も参考にして下さい。

不安な方は、個別相談もご活用下さい。

補償内容の確認だけであれば、無料サービスをしております。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント