「知らないと人生を10倍損するお金のしくみ」Vol.68

iDeCoにいくら手数料がかかるの?安くできるの?知らないと損!

昨年から加入対象者が拡大した「iDeCo」。

特に、自営業、フリーランスの方には、20代からスタートして頂きたい制度です。

しかし、漠然とやればいいという訳ではないのです。

実は「iDeCo」には様々な手数料も発生するのです。

このしくみを知るか、知らないかで、将来の運用成績にも大きく影響します。

そこで、本日は2つだけご紹介です。

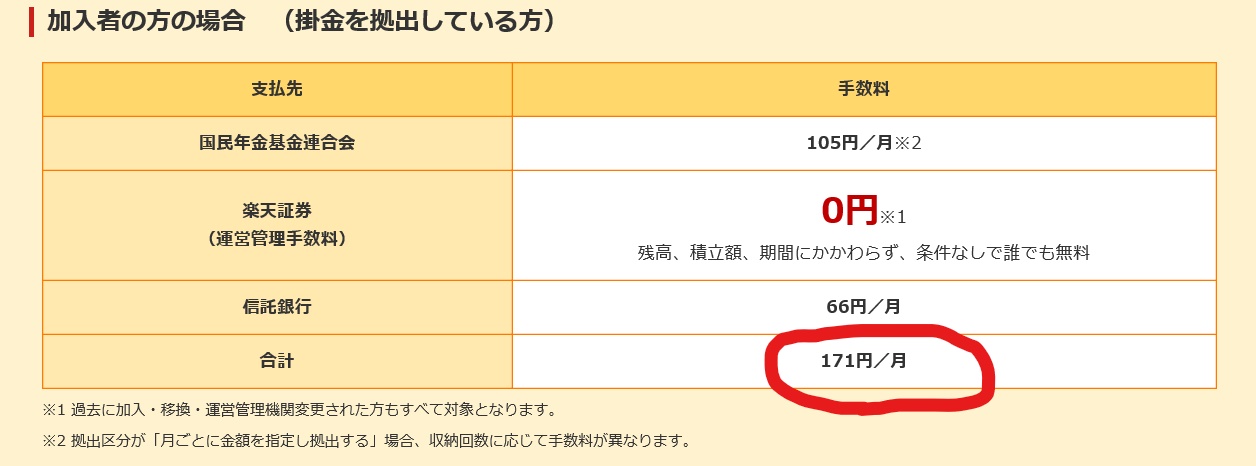

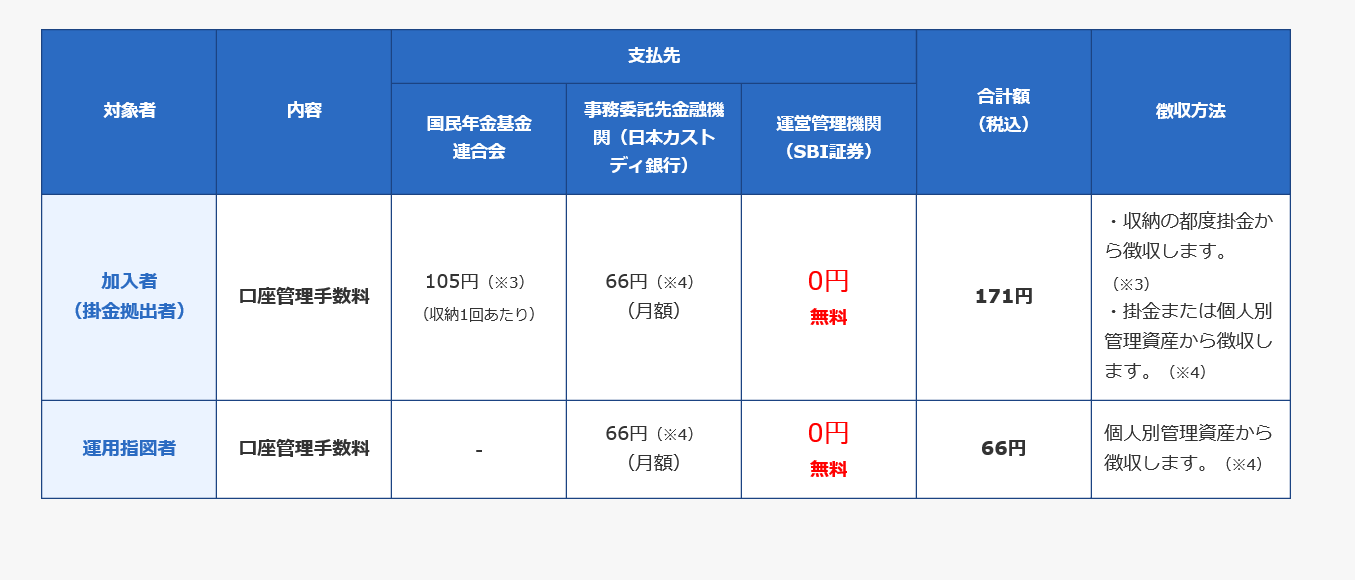

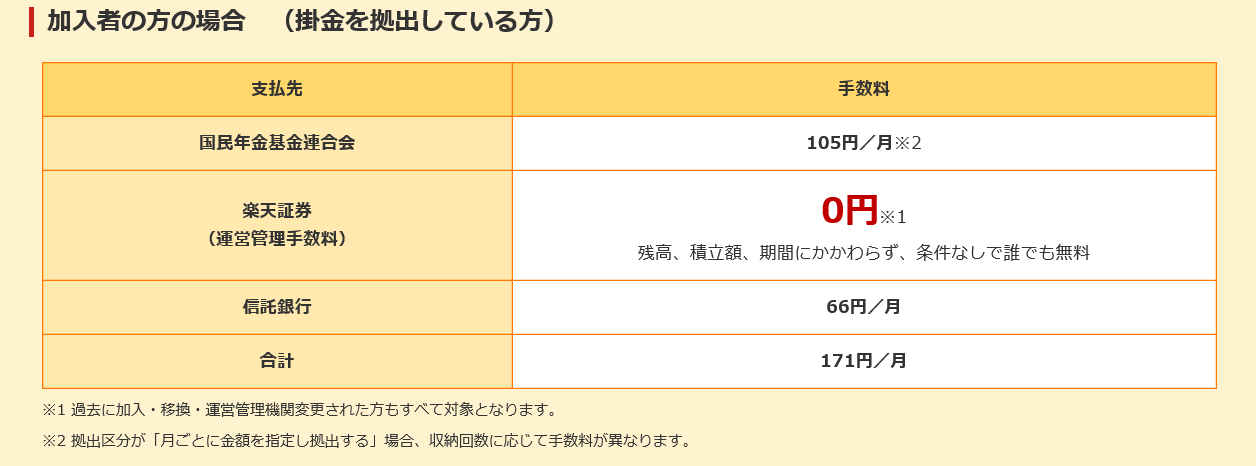

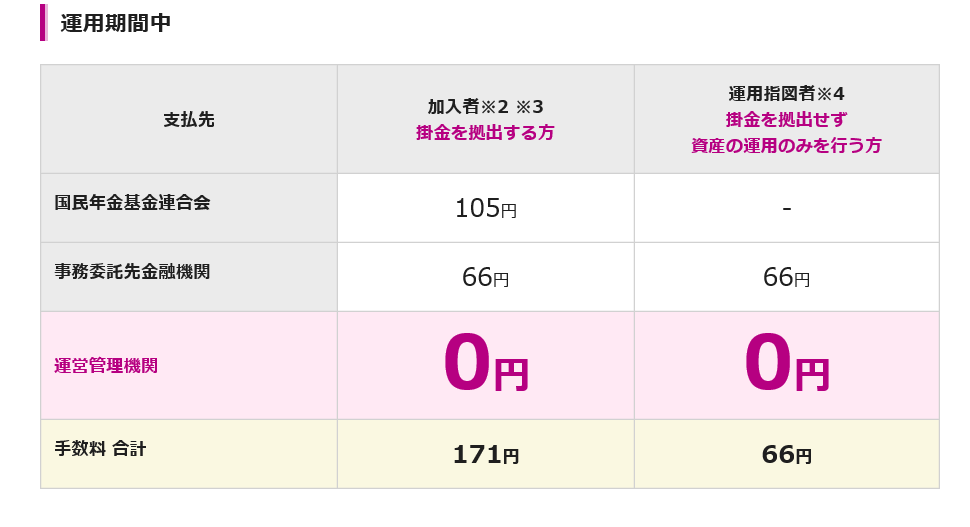

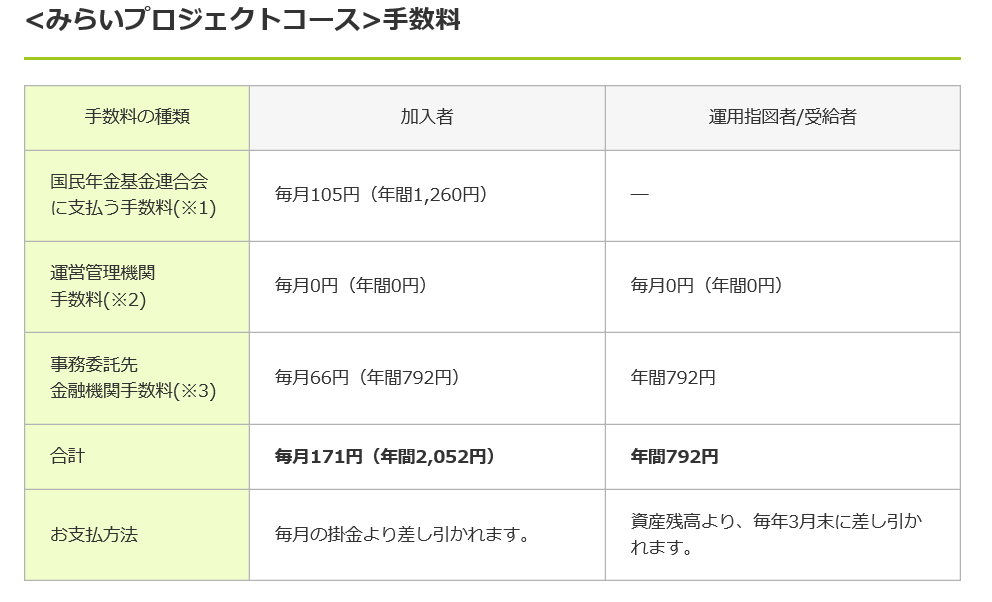

口座管理手数料

口座管理手数料は、更に2つの手数料に分かれます。

①収納手数料:105円(国民基金連合会への支払)

②事務委託手数料:66円(信託銀行への支払)

つまり、毎月171円は最低限かかる手数料なのです。

運営管理手数料は無料化の金融機関もある

実は、その他にもかかるのが、運営管理手数料です。

名称は金融機関によって違う場合もあります。

例えば、加入者手数料。

簡単に言えば、この運営管理手数料が金融機関の利益です。

そして、金融機関により、差があるのです。

つまり、金融機関により違います。

最近ではこの手数料を「0」にして頂ける有難い金融機関も増えてきました。

■楽天証券

■大和証券

■松井証券

*2020年6月1日現在

銀行系は手数料が高い傾向

一方では、毎月知らない間に運用益からご丁寧に引いて頂く金融機関もあります。

例えば某銀行は、月に458円です。

つまり、年間で5,496円

これが、20歳から60歳まで40年間継続すると、

何と、219,840円です!

ですので、事前確認は必要なんです。

月単位か年単位でも手数料が変わる

払込方法も選択ができる

多くの方は月単位で納付をされているかと思います。

しかし、実は年に1回の納付も可能になりました。

細かく説明すると、1年間の納付回数を1回~12回まで選択ができるのです。

では、どんな影響が出るのか。

実は、「iDeCo」は1回の納付の都度、実施主体である「国民年金基金連合会」に「口座管理費」が105円かかるのです。

つまり、1年間月単位で12回納付すると1,260円。

年払にするメリット

これが、年1回ですと、105円なんです。

つまり、納付を月払いか年払いの選択で、1,155円の差額が発生します。

これが、40年間ですと、46,200円です。

さて、先程の「口座管理手数料」と「月払、年払の選択」だけで、将来的に26万円を超える運用成績への影響が出ます。

20万円の利益を出すという事がどういう事か?

例えば、毎月1万円を3%の複利で積立投資をされて、10年後に増えるのが19万円なんです。

*払込総額120万円⇒139万円

あるいは、2億円のお金を0.1%の銀行定期に1年間預けると税引前で20万円。

ですので、「iDeCo」をスタートする前に、特に金融機関の選択は要確認なんです。

知るか、知らないかで、将来に大きな影響が出ます。

とは言え、更に大事なポイントは何か?

早く始める事!

長く続ける事!

■iDeCoを始めたいが、ファンドの選択が分からず進まない方

■投資の経験がなく不安な方

■iDeCoを、もう少し詳しく知りたい方

そんな方は、個別相談をご活用下さい。

メールで、1年間、回数無制限の「年間FPサポート」が好評です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

時間ができると読んでいるのですが・・頭がついていかないみたいですが・・

興味深く見ています。お客様にもお話していますよ~

時間が合う時には、ぜひ、セミナーにも行きたいと思っています

寒い日が続きますが、ご自愛くださいね

古田さん、いつもお忙しい中、大変にありがとうございます。

また、チラシのご協力もありがとうございます。

そうですか、お客様にもご紹介を頂き、本当にありがとうございます。

お時間の都合がつけば、是非、お越し下さい。

ご多忙の中、古田さんのご健康を心からお祈りしております。

[…] 元たくぎんマンが伝える「お金の極意」 お金を増やす(金融商品) iDeCoにいくら手数料がかかるのか? お金を増やす(金融商品) […]

[…] […]