「知らないと人生を10倍損するお金のしくみ」Vol.105

老後に年金のみで暮らしていくことは可能?現実できるのは1%以下か?

老後に年金だけで暮らすことは難しい!

老後に、年金のみで生活できるか?

できる方は、全体の1%以下ではないでしょうか。

現実、無理です。

なぜ??

以前、年金生活者の実態についての記事を書かせて頂きました。

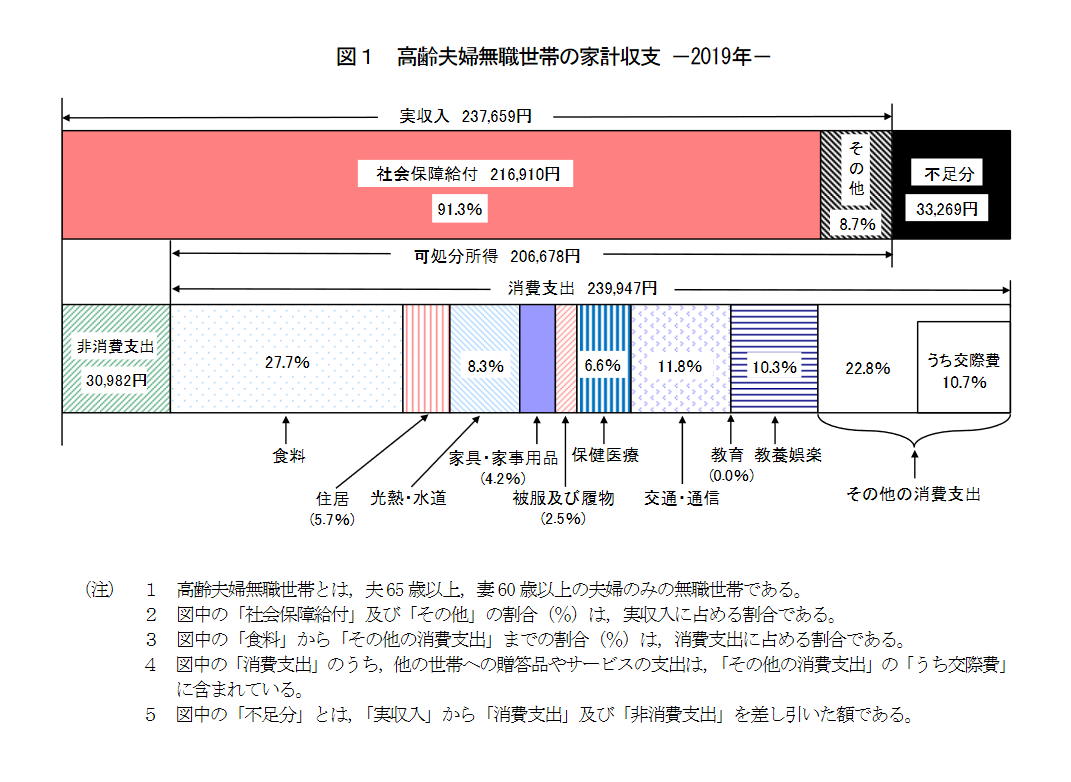

■統計局「家計調査(家計収支編)2019年」

●高齢夫婦無職世帯の家計収支

・実収入合計 237,659円

*内、可処分所得は216,910円

・支出合計 239,947円

・収支 -33,269円

つまり、今現在の老夫婦の毎月の収支は約33,000円の赤字なのです。

しかも、更に2つの事実が・・・。

今後、年金額は減る方向です。良くて維持です。

何故か??

これも、「マネーセミナー」で解説をさせて頂いております。

①社会保障給付費(年金・医療・福祉等)は増え続けてます

②社会保障費を支える税金、保険料を払う人は減り続けてます

具体的には生産年齢人口(15歳~65歳未満)は10年間で1,000万人減少しております。

つまり、今の年金制度維持する為には

①年金の支給開始年齢を遅らせる

65歳⇒70歳

②年金の支給額を減らす

③消費税を上げ続ける

8%⇒10%⇒15%

しかし、政治不信が続く日本の政治状況。

今、日本の政治は「少子高齢化」「社会保障の問題」「人生100年時代」等々大事な議論は後回し、違う話題で白熱しております。

生活保護を受給される高齢者が増え続けています

2017年2月のデータですが、生活保護を受給される世帯の約49%は65歳以上の高齢者で、しかも増え続けております。

どうなる日本!!

老後の年金は月にいくらもらえるか

この記事を書いている日に、実は私の手元に自分の「ねんきん定期便」が届きました。

そうなんです。

「ねんきん定期便」は、毎年、誕生日月に届くのです。

私は仕事柄、見た瞬間に、65歳からいくらもらえるのか、70歳から請求した場合はいくらになるのか、即座に計算できます。

しかし、残念ながら、普通の方で「ねんきん定期便」の見方を理解されている方に出会った事はありません。

それは、当然なのです。

日本は「お金の教育」ができてません。

ですので、分からないのが普通なんです。

でも、これではいけないのです。

では、具体的に年金がいくらもらえるのか??

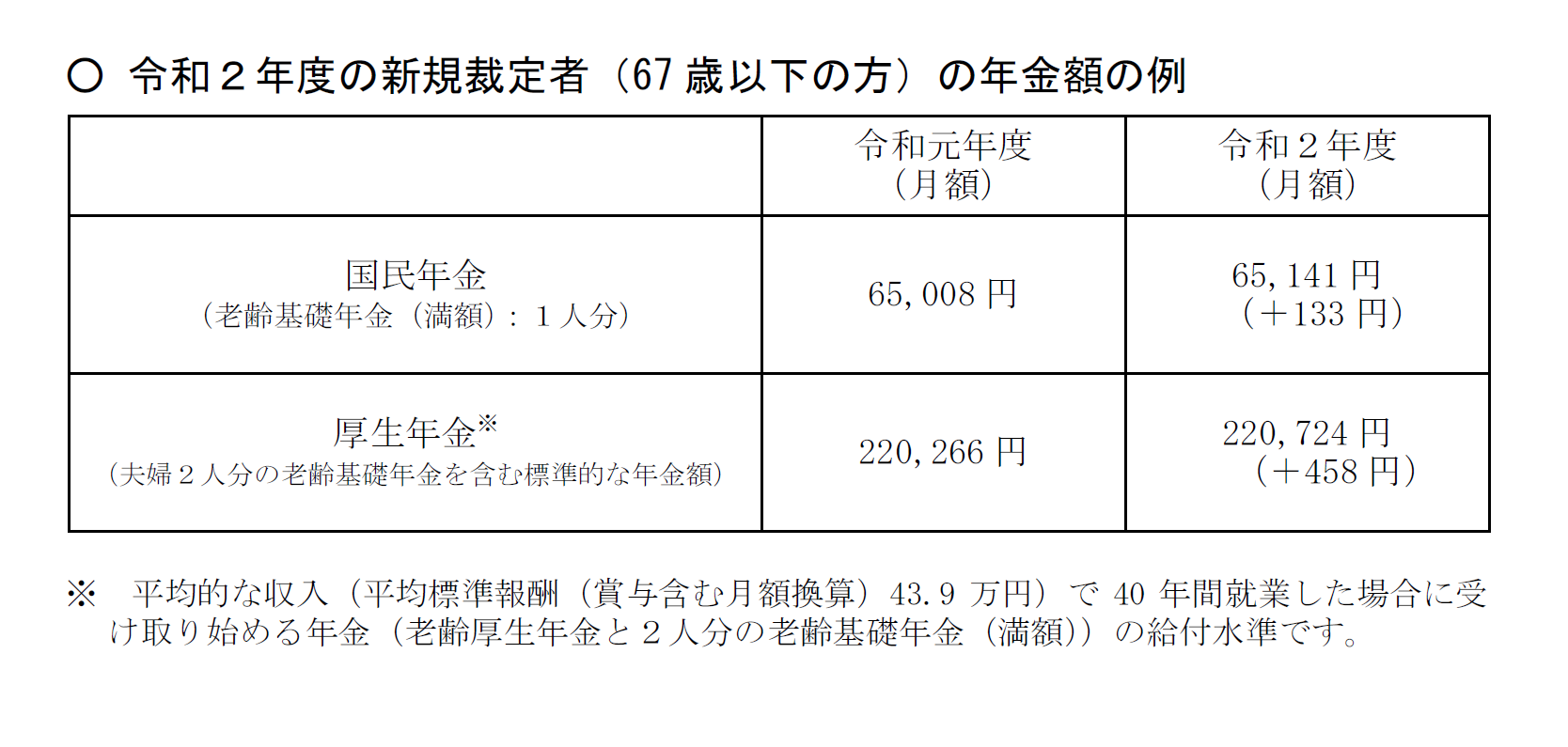

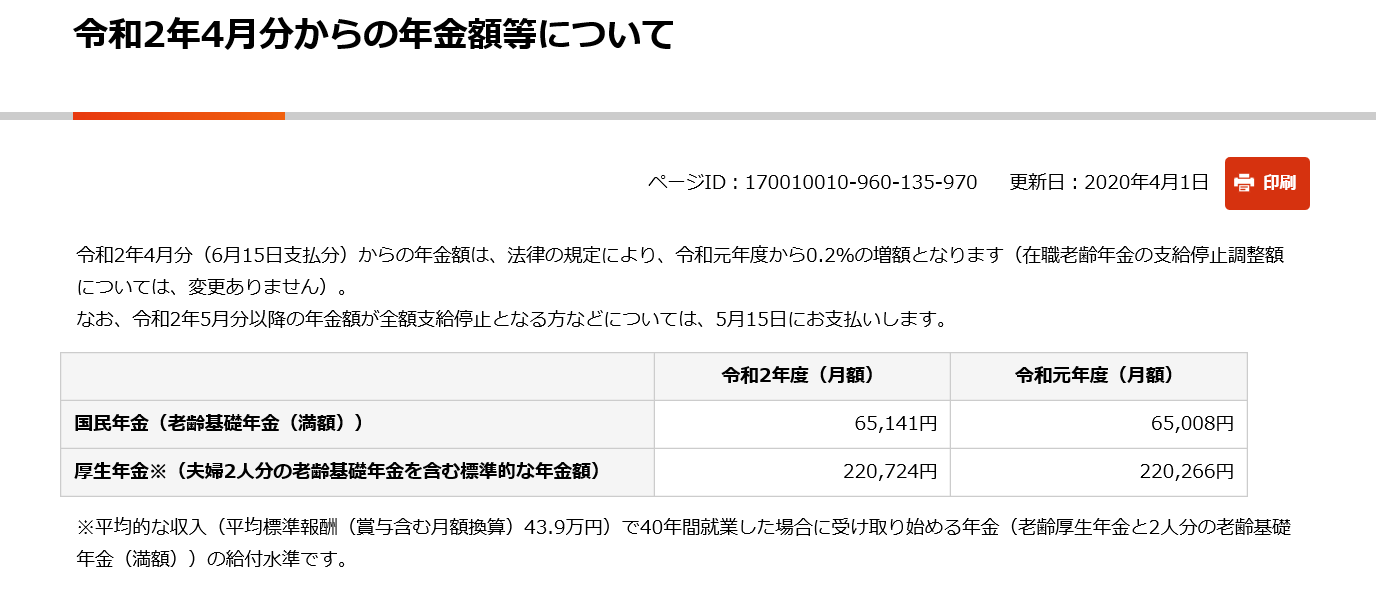

厚生年金の場合

厚生労働省では「モデル世帯」の年金受取金額を公表しております。

■40年間厚生年金に加入し、その間の平均収入が厚生年金(男子)の平均収入と同額の夫と、40年間専業主婦の妻がいる世帯

220,724円です。

*令和2年。

国民年金の場合

国民年金の満額(40年間払い続けた場合)は毎年変わります。

令和1年度が65,008円。

令和2年度が65,141円。

保険料払込期間が20年であれば、その半分になります。

さて、この金額を見て、自営業、フリーランスの皆様、生活できますか??

付加保険料を支払った場合

付加保険料とは、国民年金に上乗せして納めることで、将来受給する年金額を増やす事ができる制度です。

具体的には、付加保険料の月額は400円。

付加年金額は「200円×付加保険料納付月数」です。

*付加保険料を納めた分は2年間でモトが取れます!

つまり、40年間、この付加保険料を払い続けるとどうなるか

200円×480月(40年)=96,000円

779,300円+96,000円=875,300円

月にすると[72,941円]です。

実は意外と知られていない、手軽に年金額を増やせる手段です。

興味のある方は、市区役所及び町村役場の窓口でご相談下さいね。

老後の生活費は最低でも22万円

おそらく、多くの方の心配が「老後の生活費はいくらかかるのか」

「最低でいいから・・・」

生命保険文化センターが行った平成28年度「老後の最低日常生活費」によると、平均額は月額で22.0万円です。

但し、あくまで平均ですので、現在の世帯収入により差が出ます。

■300万円未満 20.4万円

■300~500万円未満 21.8万円

■500~700万円未満 22.2万円

■700~1,000万円未満 23.1万円

■1,000万円以上 25.4万円

更に、老後の生活費も1人暮らしか夫婦世帯かで違います。

総務省統計局の家計調査報告(平成28年)

■60歳以上無職1人暮らしの標準生活費

156,404円

(内住居費は12,402円)

■夫65歳以上、妻60歳以上の無職夫婦世帯の標準生活費

267,546円

(内、住居費は14,700円)

当然、住む場所が持家なのか賃貸かにより大きく変わります。

ご参考までに、上記のデータに(内、住居費)を記載しました。

ですので、賃貸の方で、特に市営住宅、道営住宅以外の民間アパートに住まれる方は多少上乗せした金額が必要になります。

年金のみの老後生活をシミュレーション

では、実際に、年金だけで生活ができるのか、検証をしてみました。

データは統計局家計調査(家計収支編)2017年です。

[高齢夫婦無職世帯の家計収支]

| 年金給付 | 191,880 |

| 消費支出 | 263,717 |

| 食料 | 64,444 |

| 住居 | 13,656 |

| 光熱・水道 | 19,267 |

| 保健医療 | 15,512 |

| 交通・通信 | 27,576 |

| 教養・娯楽 | 25,077 |

| その他 | 69,945

(内交際費27,388) |

| 収 支 | ー71,837 |

ご覧の通り、あくまで平均データではありますが、年金だけの収入であれば、何と

毎月約7万1千円の赤字です。

ちなみに、年金給付は1年前と比較し1,171円減少してます。

僅かに思えるかもしれませんが、今後増える可能性は極めて低いです。

では、現段階で、支出のどの項目を減らしますか?

しかも、7万1千円です。

食料を半分にしても3万2千ですが、そもそも生きる為に食料費を減らす事は難しいですよね。

もし、外食をされてるのあれば、全て止める事ですね。

加えて、教養・娯楽費、交際費を全て止めても約5万2千円です。

こうなると、生きる楽しみが、全てなくなる・・・・。

これが、年金だけで生活する場合の現実の世界です。

しかも、このデータの前提は、年金収入が夫婦で月約19万円です。

もし、ご夫婦で国民年金のみ、もしくは国民年金すら入っていない、という方は更に厳しい現実が待ち構えております。

年金だけに頼らない老後を送ることが重要

さあ、ここまでくると、今何をしなければいけないのか、明確になります。

貯蓄でしょ

はい、しかし、その具体的手段が大事なんです。

銀行預金では増えません。

分かっているけど、いまだに日本人の約52%が増えない銀行に預金をされております。

なぜか、日本は「お金の教育」ができていない国なんです。

分からないからできない方、行動できない方がほとんどなのです。

ですので、老後の生活に困らないように、早い段階で勉強して、即行動する事が大事なのです。

そのお手伝いをさせて頂いております。

老後に不安の方。

お金の事で不安の肩。

まずは、『個別相談』に申込下さい。

メールで、1年間、相談回数無制限の「年間FPサポート」が好評です。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント

[…] https://nobu0824.com/2018/04/02/spare-time-pension/ […]

[…] 老後に年金だけで生活することは可能?老後に年金だけで暮らしていくことができるのは1%以下ともいわれています。現在年金生活をしている老夫婦でも赤字が出ている状態で、今後は […]