「人生100年時代を笑顔で送るためのお金の法則」Vol.299

iDeCo(イデコ)を始める時、おすすめの3つの金融機関はここだ!

2019年に突如話題になった「老後2000万円問題」

それ以降、iDeCoに関する事で、多くの方から相談を頂きました。

そして、既に加入されている方の残念な事実も判明。

特に、以下の2点です。

■毎月、手数料が引かれている事を知らない、聞いてない。

■勧められたファンドなのに、元本割が続いている事を知らない。

ですので、最初の金融機関選びは非常に重要です。

しかし、選択する基準が分からない方がほとんどです。

そんな皆様のヒントになれば、との思いで情報発信をさせて頂きます。

一番のおすすめはマネックス証券

まず、結論から。

初心者の方におすすめの一番の金融機関は、マネックス証券です。

そして、その明確な3つの理由を解説です。

まずは、手数料が安いこと

実は、iDeCoを販売している金融機関は、2020年5月28日現在で76社あります。

その中から、手数料が一番会社を選びます。

手数料の中でも、毎月引かれる手数料は2つあります。

①信託報酬:ファンドにより違う。

②管理手数料:金融機関により違う。

今回は、②の管理手数料を検証します。

実際、どの程度違うのか?

171円~629円です。

この1カ月に458円の差が、30年後には、何と16万円になります。

ですので、まずは171円の会社を選びます。

9社です。

■大和証券

■松井証券

■マネックス証券

■楽天証券

■SBI証券

■auカブコム証券

■auアセットマネジメント

■イオン銀行

■三井住友銀行(みらいプロジェクト)

9社の中から初心者にわかりやすいHPを選ぶ

実は、この選択が重要です。

多くの方は、ネット検索をされます。

そして、初心者がわかりやすいHPなのか?

ファンドの選択ができるHPなのか?

そして、その基準は何か?

商品説明のトップページ(1ページ)に必要な情報が網羅されている。

仮に、情報が網羅されていても、ページを何枚も見ないと分からない会社が多いのが現実です。

結果、初心者には、ファンド選択の判断ができなくなる・・・。

やっぱり、止めます・・・。

そんな方がたくさんいるのです。

ですので、1ページで全てがわかる!

これが、最重要なポイントになります。

では、必要な情報とは何か?

①ファンドの設定日、償還日

②純資産総額

③基準価額

④信託報酬

⑤トータルリターン

⑥シャープレシオ

⑦騰落率

⑧リスク(標準偏差)

では、9社が、商品説明のトップページに8項目中、何項目を掲載しているのか。

以下、下記にまとめました。

|

金融機関名 |

情報開示数 |

|

マネックス証券 |

8 |

|

楽天証券 |

7 |

|

SBI証券 |

6 |

|

大和証券 |

3 |

|

auカブコム証券 |

3 |

|

auアセットマネジメント |

3 |

|

松井証券 |

1 |

|

三井住友銀行(みらいプロジェクト) |

1 |

|

イオン銀行 |

外部サイトに移動 |

*各金融機関のHPを基に筆者が作成

情報開示の内容に優れている

次に、8社の中で、初心者にわかりやすいHPの上位3社を比較します。

■楽天証券

この3社の中で、唯一、期間10年のリターンの実績を公表している会社が1つ。

マネックス証券です。

ちなみに、楽天証券とSBI証券は5年までです。

では、なぜ10年がいいのか?

投資の成績は長期で判断するものです。

世界の中でも、10年に1回、20年に1回の金融危機は起こってます。

その中で、長期の期間で安定して利益を出している事が大事です。

そして、その情報開示をする会社が信用できる会社です。

欲を言えば、20年、30年の実績公表が望ましいのです。

マネックス証券の更に優れた情報開示

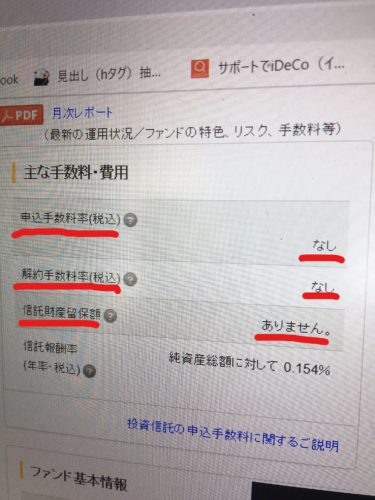

iDeCoを含め、投資信託の手数料は複雑です。

そして、知らない間に手数料が引かれている。

こんな事が当たり前の世界です。

しかし、マネックス証券は、必要な手数料が全て、わかりやすく開示されてます。

■申込時手数料

■解約時手数料

■信託財産留保額

つまり、安心感を与えてくれます。

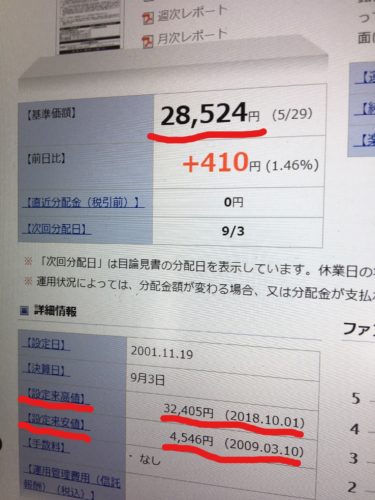

楽天証券の更に優れた情報開示

基準価額を見た時に、今高いのか、低いのか?

買い時なのか?売り時なのか?

中々、判断ができません。

楽天証券の基準価額の開示には工夫があります。

基準価額の下に、2つの値も開示されてます。

■設定来、一番高い値

■設定来、一番安い値

写真の基準価額は28,524円です。

これだけを見ると、「高い」「成長している」と思います。

しかし、2009年3月には4,546円まで値を下げてます。

つまり、リスク変動幅が激しいファンドという事がわかります。

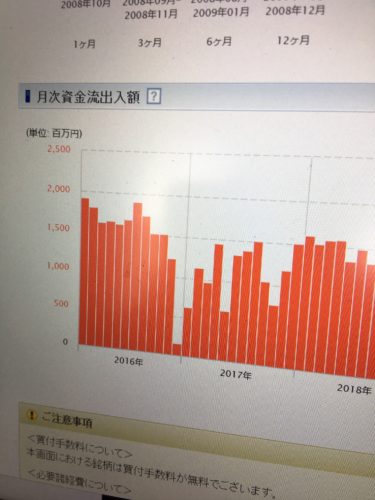

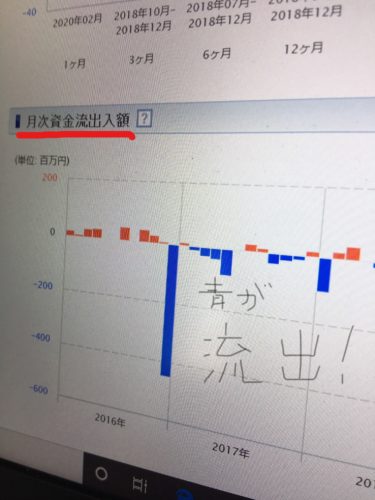

SBI証券の更に優れた情報開示

月次資金流出入額が開示されてます。

つまり、ファンドに資金が集まっているのか、減っているのか。

言葉を変えれば、ファンドが成長しているのか、後退しているのか。

投資経験者には、貴重なたまらない情報です。

このファンドは赤ばかり。

つまり、資金がどしどし入り、順調に成長してます。

では、次のファンドはどうでしょうか。

青は流出です。

少し、不安が残るファンドです。

ここまで情報開示するSBI証券は、投資経験者には有難い存在です。

そして、今紹介した3社の優れた情報開示の共通点は1つ。

商品説明のトップページに全て開示されてます。

つまり、ページをあちこち開く手間がないのです。

金融機関を選ぶポイントは他にもある

投資経験者であれば、選ぶ基準や見るポイントも変わります。

そして、何より大事な事は1つ。

どの金融機関で買えば、成績がいいのか。

残念ながら、今までは情報開示がされてませんでした。

しかし、金融庁の指導もあり、2018年に初めて開示された情報があります。

投資信託の成績表です。

主に個人が金融機関を選ぶ目安となり得る「成果指標(KPI)」を全ての金融機関が公表する事になりました。

まだまだ、始まったばかりであり、各社の掲載場所も統一されておらず、比較する事も難しい段階です。

しかし、その中で分かり始めている事実もあります。

■独立系の投信が成績上位である。

■ネット証券は成績は上位でも、含み損を出している顧客も多い。

■銀行系は、全体的に苦戦。(一部健闘している銀行もある)

これだけ聞けば、じゃあ、独立系で入ればいいのか、と考えます。

しかし、残念ながら、独立系投信は、各社iDeCoは販売してないのです。

ちなみに、独立系投信で優等生の会社を紹介です。

興味ある方は、投資信託でご検討ください。

■コモンズ証券

■レオス・キャピタルワークス

■セゾン投信

では、次に注目すべきは、ネット証券になります。

ここで、注意したいのは、ネット証券の選択はOKです。

しかし、現実は、利益を出している方も出していない方も多い。

つまり、ファンドの選択が大事だという事です。

ネット証券なので、直接相談は中々できない。

ですので、身近に相談できる方、信頼できる方がいるのかどうか。

ここも、大きなポイントになります。

まとめ

人生100年時代に向けて、老後資金の準備は大切です。

その中で、公的年金に続く、最強の金融商品はiDeCoです。

しかし、現実は、加入するだけで満足。

しかも、多くの方が、お付き合いの銀行で加入。

そして、元本補償を信じ、結果的に元本割するファンドを選択されている方。

このような方に、多く出会います。

iDeCoを始める上で、大事な事は3つ。

①相談相手

②金融機関の選択

③ファンドの選択

これさえできれば、安心です。

そして、更に大事な事も2点です。

①早く始める事

②長く続ける事

これが、老後資金準備のための大事なポイントになります。

本日も、最後までお読み頂き、誠にありがとうございました。

コメント