「人生100年時代を笑顔で送るためのお金の法則」Vol.300

iDeCo(イデコ)の手数料が安い金融機関を解説します

iDeCoに手数料がかかるのでしょうか?

積立終了後も、手数料がかかるのですか??

結局、全部でいくらかかるのですか???

銀行預金しか経験がない方は、iDeCoに手数料がかかる事自体に不安があります。

そして、手数料の存在を放置すれば、将来的に大きな差が出ます。

ですので、手数料は加入時に理解しておく必要があります。

更に、多くの金融機関の中で、どこの金融機関が安いのか?

徹底解説です。

iDeCo(イデコ)にかかる手数料

実は、iDeCoには、実に様々な手数料がかかります。

全てを理解する事は大変です。

ですので、ポイントを4段階で整理します。

入口でかかる手数料

加入時・移管時手数料:2,829円

誰しもが、平等に1回だけかかる手数料です。

①初めて、iDeCoに加入する時。

②企業型の確定拠出年金から移管(引っ越し)する時。

そして、どの金融機関でも金額は同じです。

手数料は、最初の掛金から自動的に引かれます。

例えば、毎月1万円でスタート。

そこから、自動的に2,829円が引かれます。

ですので、実質のスタート金額は7,171円です。

*10,000円ー2,829円=7,171円

運用中にかかる手数料

ここが、重要な手数料です。

そして、2つの手数料が存在します。

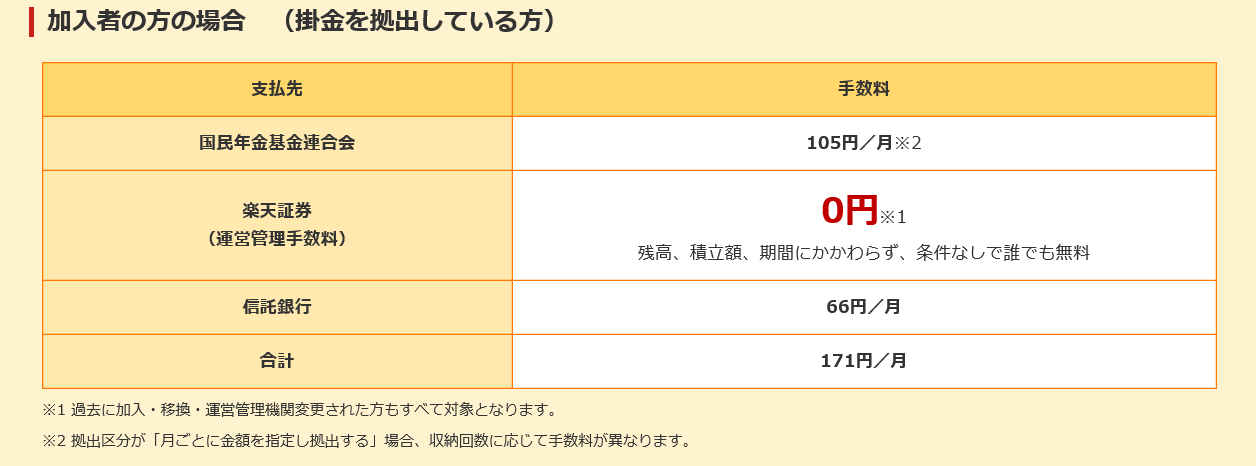

口座管理手数料

口座管理手数料は、更に3つの区分に分かれます。

簡単に整理したのが、下の一覧です。

<運用中にかかる毎月の手数料>

|

収納手数料 |

事務委託手数料 |

口座管理手数料 |

|

|

支払先 |

国民年金基金連合会 |

事務委託先金融機関 (信託銀行) |

運営管理金融機関 (証券会社、銀行等) |

|

金額 |

105円 |

66円 |

0円~458円 |

*筆者が作成。

ポイントはご覧の通り、口座管理手数料です。

つまり、皆さんが、申込をされた金融機関により、大きく差が出ます。

信託報酬

信託報酬は、ファンド毎に金額が違います。

通常は、%表示です。

例えば、0.55%とします。

この手数料は、運用資産の残高から自動的に引かれます。

出口でかかる手数料

出口とは、つまり60歳以降に給付金を受け取る時です。

ここの手数料は、どの金融機関も同じです。

給付手数料:都度440円

この手数料のポイントは都度です。

つまり1回で受取れば440円。

年金方式に分割で受取れば、その都度440円がかかります。

その他の手数料

一体、どこまで手数料がかかるのか、と思いたいですが・・・。

金融機関の変更時にかかる手数料

通常、iDeCoは金融機関の変更はできないと考えた方がいいです。

仮に、加入者が金融機関を変更すれば、今までの積立金も一旦精算現金化されますので、メリットはないからです。

それでも、変更されたい方は、金融機関により、手数料がかかる場合があります。

0~4,400円。

還付事務手数料(掛金の払い戻し時)

還付事務手数料も、通常は発生しない掛金が還付されるケースです。

・法令の限度額を超えて拠出されたとき。

・国民年金保険料を納付していない月の分として拠出されたとき。

・iDeCoの加入資格のない方が拠出されたとき。

かかる手数料は下記になります。

■国民年金基金連合会手数料:1,048円

■事務委託先金融機関(信託銀行)手数料:440円

■運営管理機関手数料:金融機関により異なります。

0円~600円程度

脱退時にかかる手数料

iDeCoは、生活保護等、一定の状態に該当した場合に脱退になります。

具体的には、下記の条件を全て満たす事です。

①国民年金の保険料免除者(第1号被保険者で、生活保護、申請免除、学生納付特例、若年者納付猶予のいずれかの国民年金保険料の免除者)

②障害給付金の受給険者でないこと

③通算拠出期間が3年以下、または、個人別資産の額が25万円以下

④加入者資格喪失から2年以内

⑤企業型確定拠出年金から脱退一時金を受けていない

手数料は440円です。

金融機関で格差が出る手数料を解説

口座管理手数料で毎月最大で458円の差

ここ数年で、手数料の格差が広がってきました。

そして、2つの傾向があります。

■ネット証券を中心で無料化が進む。

■銀行系は収益獲得を目指し、高め。(無料化の銀行も一部あり)

単純にiDeCoを販売している証券会社と銀行を比較します。

■証券会社:10社中、6社が無料

■銀行系:50社中、2社が無料。

*条件付で他2社も一定期間限定の無料化。

残り49社は260円~458円です。

一番安い9つの金融機関はここだ

ずばり、口座管理手数料が0円の金融機関を紹介です。

*2020年6月1日現在

■大和証券

■松井証券

■楽天証券

手数料の違いは将来的にどの程度の差になるのか

毎月、たかが458円と思いたいところですが。

iDeCoは、最長でも20歳から65歳まで掛金の拠出が可能です。

*現行は60歳まで。2022年から65歳に延長予定。

ですので、拠出期間が長い程、手数料の差が広がります。

■1年間: 5,496円

■10年間 54,960円

■20年間:109,920円

■30年間:164,880円

■40年間:219,840円

■45年間:247,320円

なんとか、更に手数料を安くする方法はあるのか

これだけ手数料があれば、少しでも安くできないのか?

ある事はありますが、そこには注意も必要です。

月払の掛金を年払に変更する

収納手数料は、払込の都度かかります。

つまり、払込回数を減らせば、手数料を安くする事は可能です。

例えば、払込期間が30年の方で比較します。

■年払:105円×30年=3,150円

■月払:105円×12か月×30年=37,800円

37,800円ー3,150円=34,650円(削減手数料)

但し、手数料は安くなるが、総合的にメリットがあるかどうかは別問題です。

毎月払込する最大のメリットは、時間分散です。

つまり、ドルコスト平均法で、価額が高い時も低い時も量(口数)を買い続ける事。

言葉を変えれば、毎月地道に量(口数)を増やし続ける事です。

年払の場合、購入する日の価額が高かった場合、量(口数)を多く買えない場合もあります。

つまり、手数料でメリットを出しても、運用でデメリットになる可能性もあり、慎重な判断が必要になります。

受取を年金ではなく一括で受取る

多くの方は、入口の事で頭が一杯です。

しかし、大事な事は60歳以降の出口戦略をどうするのか。

出口戦略は、3つの方法があります。

①一括で受取る。

②年金式に分割で受取る。

③一括と年金の併用方式。

例えば、65歳以降、10年間分割で受取るかたと一括の方の比較です。

*分割の場合は年間で最長6回まで

■一括:440円

■分割:440円×6回×10年=26,400円

26,400円ー440円=25,960円(削減手数料)

受取る場合のポイントは手数料の他に、税金の存在があります。

年金であれ、一時金であれ、一定金額までは非課税ですが、一定金額を超えれば税金がかかります。

ですので、個別に税金を含めての検討が必要です。

個別の案件は、個別相談をご利用下さい。

本日も、最後までお読み頂き、誠にありがとうございした。

コメント

[…] […]

[…] […]

[…] […]

[…] […]

[…] […]